ในช่วงวันหยุดเทศกาลตรุษจีน สต็อกเหล็กก่อสร้างทั้งหมดเพิ่มขึ้นอย่างมาก แต่สต็อกโดยรวมยังคงอยู่ในระดับต่ำเมื่อเทียบกับปีที่ผ่านมา โดยเฉพาะสต็อกเหล็กเส้นเพิ่มขึ้น 47.62% จากระดับก่อนวันหยุด ขณะที่สต็อกเหล็กลวดเพิ่มขึ้น 58.4% ในช่วงวันหยุด ตลาดเหล็กทั่วประเทศปิดทำการ ผู้ใช้งานปลายทางหยุดกิจกรรมก่อสร้าง และความต้องการโดยรวมชะงักงัน ราคาสปอตคงที่ ขณะที่สต็อกทั้งหมดสะสมอย่างรวดเร็ว เนื่องจากการผลิตของโรงงานเหล็กลดลงและจุดเปลี่ยนของสต็อกเกิดขึ้นช้ากว่าปีก่อนหน้ากว่าหนึ่งเดือน หลังวันหยุด สต็อกโดยรวมลดลงอย่างมากเมื่อเทียบกับช่วงเวลาเดียวกันในปีจันทรคติที่ผ่านมา ปัจจุบัน ผู้ค้าตลาดเริ่มกลับมาอย่างค่อยเป็นค่อยไป ขณะที่ความต้องการปลายทางคาดว่าจะฟื้นตัวอย่างต่อเนื่องหลังเทศกาลโคมไฟ คาดว่าสต็อกจะเพิ่มขึ้นต่อเนื่องในสัปดาห์หน้า

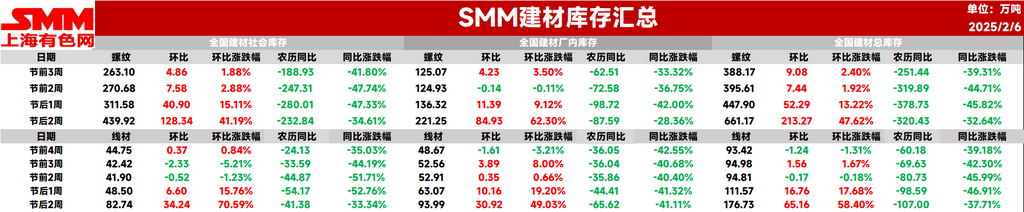

ในสัปดาห์นี้ สต็อกเหล็กเส้นทั้งหมดอยู่ที่ 6.6117 ล้านตัน เพิ่มขึ้น 2.1327 ล้านตัน หรือ 47.62% จากระดับก่อนวันหยุด (ค่าก่อนหน้า +13.22%) แต่ลดลง 3.2043 ล้านตัน หรือ 32.64% เมื่อเทียบกับช่วงเวลาเดียวกันในปีจันทรคติที่ผ่านมา (ค่าก่อนหน้า -45.82%)

ตารางที่ 1: ภาพรวมสต็อกเหล็กเส้น

ที่มา: SMM

ในสัปดาห์นี้ สต็อกเหล็กเส้นในโรงงานอยู่ที่ 2.2125 ล้านตัน เพิ่มขึ้น 849,300 ตัน หรือ 62.3% จากระดับก่อนวันหยุด (ค่าก่อนหน้า +9.12%) แต่ลดลง 875,900 ตัน หรือ 28.36% เมื่อเทียบกับช่วงเวลาเดียวกันในปีจันทรคติที่ผ่านมา (ค่าก่อนหน้า -42%) ในช่วงวันหยุดเทศกาลตรุษจีน โรงงานเหล็กเตาหลอมระเบิด ยกเว้นบางเตาที่อยู่ระหว่างการบำรุงรักษาประจำปี ยังคงผลิตตามปกติ ส่งผลให้สต็อกในโรงงานสะสมอย่างรวดเร็ว

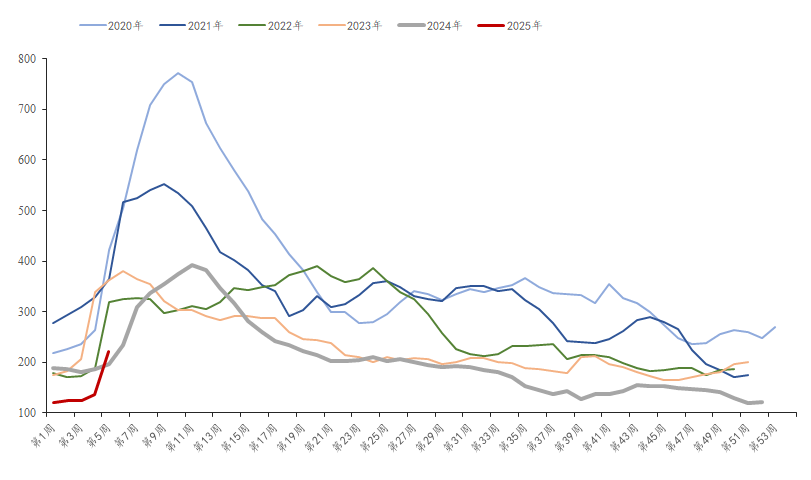

แผนภูมิ-1: แนวโน้มสต็อกเหล็กเส้นในโรงงาน, 2019-2024

ที่มา: SMM

ในสัปดาห์นี้ สต็อกเหล็กเส้นในสังคมอยู่ที่ 4.3992 ล้านตัน เพิ่มขึ้น 1.2834 ล้านตัน หรือ 41.19% จากระดับก่อนวันหยุด (ค่าก่อนหน้า +15.11%) แต่ลดลง 2.3284 ล้านตัน หรือ 34.61% เมื่อเทียบกับช่วงเวลาเดียวกันในปีที่ผ่านมา (ค่าก่อนหน้า -47.33%) ในช่วงวันหยุด ตลาดส่วนใหญ่ปิดทำการ และด้วยการส่งมอบของโรงงานเหล็กตามปกติ สต็อกในสังคมเพิ่มขึ้นอย่างมาก

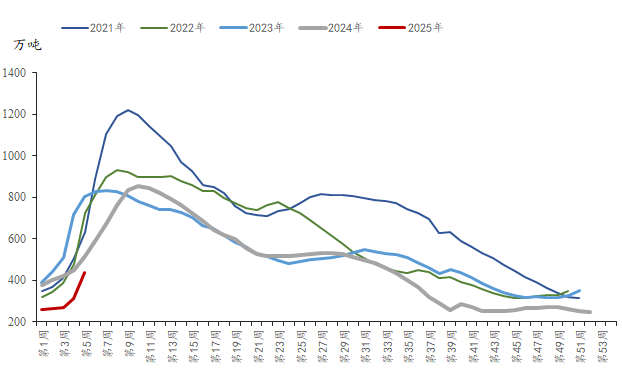

แผนภูมิ-2: แนวโน้มสต็อกเหล็กเส้นในสังคม, 2019-2024

ที่มา: SMM

มองไปข้างหน้า ตามการสำรวจของ SMM เมื่อการดำเนินงานของตลาดกลับมาค่อยเป็นค่อยไป การบำรุงรักษาประจำปีของโรงงานเหล็กเตาหลอมระเบิดบางแห่งใกล้เสร็จสิ้น และโรงงานเหล็กส่วนใหญ่ดำเนินการด้วยกำไรปานกลาง มีความคาดหวังว่าโรงงานเหล็กจะกลับมาผลิตอีกครั้ง โดยโรงงานเหล็ก EAF คาดว่าจะเริ่มกลับมาผลิตอย่างค่อยเป็นค่อยไปตั้งแต่วันที่สิบของปฏิทินจันทรคติ อุปทานโดยรวมคาดว่าจะเพิ่มขึ้นในภายหลัง ในด้านความต้องการ ตามการสำรวจของ SMM กิจกรรมก่อสร้างปลายทางส่วนใหญ่คาดว่าจะกลับมาค่อยเป็นค่อยไปในวันที่ 7 กุมภาพันธ์ และฟื้นตัวเต็มที่ภายในสิ้นเดือนกุมภาพันธ์ ปัจจุบัน ตลาดอยู่ในสภาวะการผลิตต่ำ สต็อกต่ำ และความต้องการต่ำ ซึ่งให้การสนับสนุนราคาสปอตบางส่วน อัตราการฟื้นตัวของความต้องการจะเป็นตัวกำหนดแนวโน้มราคาสปอต ขณะที่ความเชื่อมั่นในตลาดระยะสั้นจะเป็นตัวขับเคลื่อนหลักของตลาด นำไปสู่ความผันผวนของราคาในช่วงแคบและการสะสมสต็อกอย่างต่อเนื่อง