I. ด้านราคา:

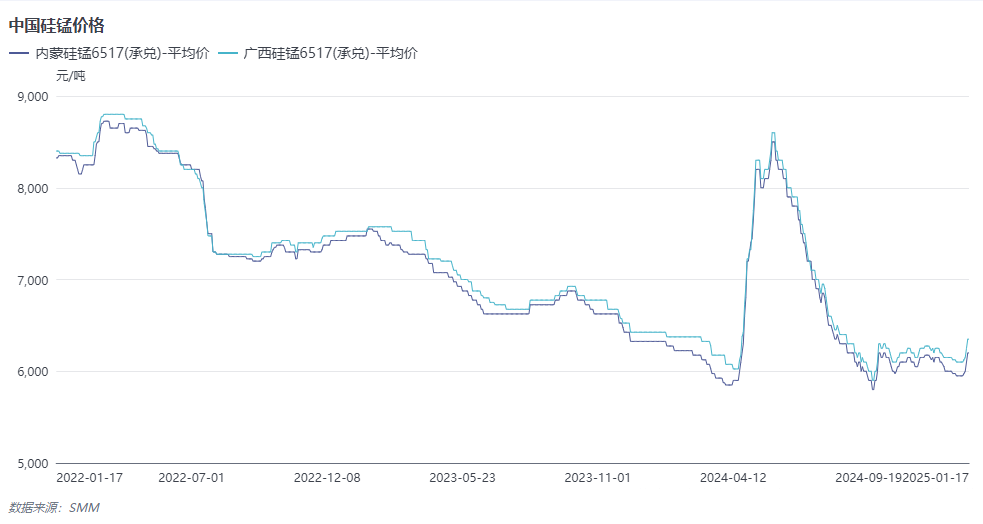

ราคาเฉลี่ยรายปีของโลหะผสม SiMn 65/17 ในมองโกเลียในปี 2024 อยู่ที่ 6,541.32 หยวน/ตัน ลดลง 5.07% เมื่อเทียบกับปีก่อนหน้า; ราคาเฉลี่ยรายปีในกว่างซีอยู่ที่ 6,660.74 หยวน/ตัน ลดลง 4.69% เมื่อเทียบกับปีก่อนหน้า

จากการทบทวนราคารายไตรมาส:

ไตรมาส 1 ปี 2024: ด้านอุปทาน การลดลงที่เกิดจากการจำกัดพลังงานหรือการบำรุงรักษาในภาคเหนือของจีนฟื้นตัว แต่การผลิตโลหะผสม SiMn ต่ำกว่าที่คาดการณ์ไว้ อย่างไรก็ตาม เนื่องจากระดับสินค้าคงคลังในสังคมที่ค่อนข้างสูง อุปทานโลหะผสม SiMn ยังคงเพียงพอ ด้านอุปสงค์ โรงงานเหล็กมีสินค้าคงคลังโลหะผสม SiMn เพียงพอและกลับมาผลิตอย่างช้าๆ หลังวันหยุด โรงงานเหล็กปลายน้ำแสดงความต้องการที่อ่อนแอและความกระตือรือร้นต่ำในการจัดหาโลหะผสม SiMn ส่งผลให้ราคาลดลงในไตรมาส 1

ไตรมาส 2 ปี 2024: ได้รับผลกระทบจากข่าวการหยุดชะงักของการขนส่งแร่ ผู้ขุดแร่แสดงความมั่นคงในราคาที่เสนอ และราคาจุดแร่เพิ่มขึ้นอย่างมาก ด้วยการสนับสนุนต้นทุนที่แข็งแกร่ง ราคาจุดโลหะผสม SiMn เพิ่มขึ้นอย่างรวดเร็ว ด้านอุปทาน โรงงานโลหะผสม SiMn ที่มีแร่แมงกานีสสำรองกลับมาผลิตอีกครั้ง และการผลิตโลหะผสม SiMn เพิ่มขึ้นทุกเดือน ด้านอุปสงค์ โรงงานเหล็กปลายน้ำเข้าสู่ฤดูกาลความต้องการสูงสุด "มีนาคมทองคำและเมษายนเงิน" เพิ่มความกระตือรือร้นในการจัดหาโลหะผสม SiMn ด้วยปัจจัยขับเคลื่อนต้นทุนและความต้องการที่ฟื้นตัวจากโรงงานเหล็กปลายน้ำ ราคาจุดโลหะผสม SiMn ยังคงเพิ่มขึ้น

ไตรมาส 3 ปี 2024: ด้านอุปทาน เนื่องจากต้นทุนสูงและการขาดทุนจากการผลิตอย่างรุนแรง โรงงานโลหะผสม SiMn หลายแห่งปิดเตาหลอมเพื่อบำรุงรักษา ลดการผลิต อย่างไรก็ตาม เมื่อรวมกับสินค้าคงคลังก่อนหน้า อุปทานโลหะผสม SiMn ยังคงอยู่ในระดับสูง ด้านอุปสงค์ โรงงานเหล็กปลายน้ำแสดงความต้องการจัดหาโลหะผสม SiMn ที่อ่อนแอ และสถานการณ์อุปทานล้นตลาดยังคงอยู่ ส่งผลให้ราคาจุดโลหะผสม SiMn ลดลงต่อเนื่อง

ไตรมาส 4 ปี 2024: ด้านอุปทาน ราคาสินแร่คงที่ ลดต้นทุนและลดแรงกดดันการผลิตสำหรับโรงงานโลหะผสม SiMn ทำให้อัตราการดำเนินงานเพิ่มขึ้น โรงงานโลหะผสม SiMn ส่วนใหญ่ปฏิบัติตามสัญญาระยะยาว แสดงความต้องการขายคำสั่งซื้อจุดที่ราคาต่ำอย่างอ่อนแอ ด้านอุปสงค์ โรงงานเหล็กปลายน้ำมีความต้องการสำรองสินค้าก่อนวันหยุด โดยมุ่งเน้นการจัดหาโลหะผสม SiMn ตามความต้องการ การดึงเชือกระหว่างผู้ขายและผู้ซื้อทำให้ราคาจุดผันผวนลดลง

II. ด้านอุปทาน:

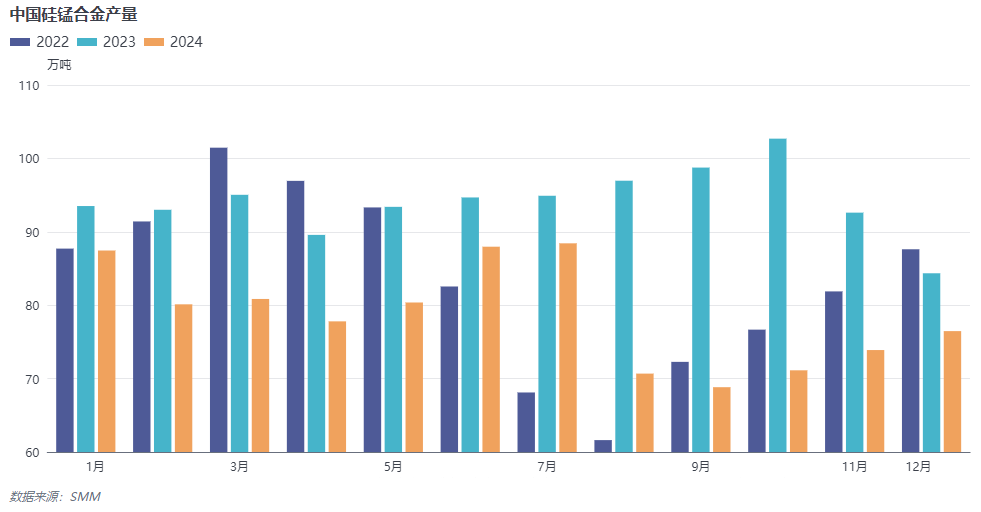

ตามข้อมูลของ SMM การผลิตโลหะผสม SiMn ทั้งหมดในจีนในปี 2024 อยู่ที่ประมาณ 9.438 ล้านตัน (รวมถึงโลหะผสม SiMn ที่มีซิลิกอนสูง) ลดลง 16% เมื่อเทียบกับปีก่อนหน้า การลดลงอย่างมากของการผลิตโดยรวมเกิดจากสองปัจจัยหลัก: ประการแรก ความสามารถในการผลิตโลหะผสม SiMn ที่เกินความต้องการและการบริโภคเหล็กของผู้ใช้ปลายทางที่ต่ำกว่าที่คาดการณ์ไว้ทำให้โลหะผสม SiMn อยู่ในสถานการณ์อุปทานล้นตลาด ประการที่สอง การเพิ่มขึ้นอย่างรวดเร็วของราคาสินแร่ทำให้ต้นทุนการผลิตโลหะผสม SiMn สูงขึ้น ส่งผลให้เกิดการขาดทุนจากการผลิตอย่างรุนแรงและการปิดโรงงานเพื่อบำรุงรักษาอย่างแพร่หลาย ลดการผลิตโลหะผสม SiMn โดยรวมลงอีก

III. ด้านอุปสงค์:

ความต้องการปลายน้ำของโลหะผสม SiMn ส่วนใหญ่มาจากการผลิตเหล็กเส้น ในปี 2024 การผลิตเหล็กดิบลดลงเมื่อเทียบกับปีก่อนหน้า และโรงงานเหล็กลดแผนการผลิต ส่งผลให้ความต้องการโลหะผสม SiMn ลดลง นอกจากนี้ โรงงานเหล็กปลายน้ำยังเผชิญกับต้นทุนการผลิตที่สูง ความต้องการเหล็กของผู้ใช้ปลายทางที่อ่อนแอ และราคาจุดเหล็กเส้นที่ผันผวนลดลง โรงงานเหล็กยังประสบกับการขาดทุนที่ยาวนาน ทำให้พวกเขาระมัดระวังในการจัดหาวัตถุดิบโลหะผสม SiMn

IV. ด้านอุปทานและอุปสงค์:

ในปี 2024 ด้านอุปทาน แม้ว่าการผลิตโลหะผสม SiMn จะลดลงเมื่อเทียบกับปีก่อนหน้า แต่ความล้นตลาดอย่างรุนแรงในปี 2023 รวมกับสินค้าคงคลังในสังคมจากปี 2023 ทำให้อุปทานโลหะผสม SiMn ยังคงอยู่ในระดับสูง ด้านอุปสงค์ โรงงานเหล็กปลายน้ำลดแผนการผลิต ส่งผลให้ความต้องการโลหะผสม SiMn ลดลง โดยรวมแล้ว สถานการณ์อุปทานล้นตลาดของโลหะผสม SiMn ยังคงอยู่

V. แนวโน้มปี 2025:

ด้านอุปทาน โรงงานโลหะผสม SiMn ในภาคเหนือของจีนคาดว่าจะรักษาอัตราการดำเนินงานสูงเนื่องจากต้นทุนการผลิตที่ต่ำลง ในขณะที่โรงงานในภาคใต้ของจีนอาจใช้แผนการผลิตที่ยืดหยุ่นมากขึ้นเนื่องจากต้นทุนที่สูงกว่าเมื่อเทียบกับโรงงานในภาคเหนือ ด้านอุปสงค์ การใช้งานปลายน้ำหลักของโลหะผสม SiMn ยังคงเป็นการผลิตเหล็กเส้น และการผลิตเหล็กดิบในปี 2025 คาดว่าจะลดลง ลดความต้องการโลหะผสม SiMn สำหรับราคาจุด เนื่องจากความสามารถในการผลิตโลหะผสม SiMn ที่เกินความต้องการอย่างรุนแรงและความต้องการโรงงานเหล็กปลายน้ำที่อ่อนแอ สถานการณ์อุปทานล้นตลาดของโลหะผสม SiMn คาดว่าจะยังคงอยู่ โดยราคาจุดมีแนวโน้มผันผวนลดลง

》สมัครสมาชิกเพื่อดูแนวโน้มราคาผลิตภัณฑ์แมงกานีสของ SMM ในอดีต