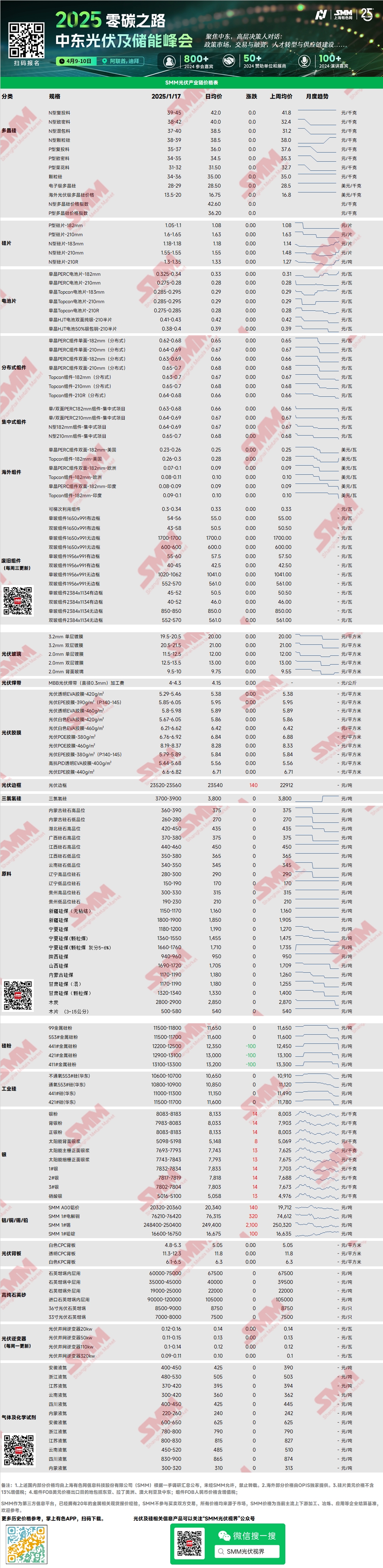

โพลีซิลิคอน: สัปดาห์นี้ ราคาซื้อขายหลักสำหรับวัสดุชาร์จ N-type อยู่ในช่วง 39-45 หยวน/กก. ขณะที่วัสดุหนาแน่น N-type ซื้อขายที่ 38-42 หยวน/กก. ช่วงราคาประเมินโพลีซิลิคอนยังคงคงที่ในสัปดาห์นี้ โดยมีการบันทึกธุรกรรมใหม่หลายรายการ—บริษัทปลายน้ำทำการซื้อเสริมโพลีซิลิคอนในปริมาณเล็กน้อยหลายครั้ง ธุรกรรมแสดงให้เห็นว่าซิลิคอนรูปแท่งอยู่ที่ประมาณ 42 หยวน/กก. และซิลิคอนแบบเม็ดอยู่ที่ประมาณ 38 หยวน/กก. ปัจจุบัน บริษัทโพลีซิลิคอนยังคงยืนหยัดในราคาประเมิน อย่างไรก็ตาม เนื่องจากการสะสมสต็อกสำหรับตรุษจีนเสร็จสิ้นแล้วและสต็อกวัตถุดิบอยู่ในระดับสูง ความเต็มใจในการทำธุรกรรมระยะสั้นจึงอ่อนแอ ราคาของโพลีซิลิคอนมีแนวโน้มที่จะผันผวนเล็กน้อย

เวเฟอร์ซิลิคอน: สัปดาห์นี้ เวเฟอร์ซิลิคอน N-type 18Xmm ในประเทศมีราคาอยู่ที่ 1.18-1.18 หยวน/ชิ้น, เวเฟอร์ 210R N-type ที่ 1.3-1.35 หยวน/ชิ้น และเวเฟอร์ 210mm N-type ที่ 1.55-1.55 หยวน/ชิ้น ปลายสัปดาห์ที่แล้ว ราคาของเวเฟอร์ซิลิคอนเพิ่มขึ้นทั่วกระดาน สาเหตุหลักมาจากการหายไปของคำสั่งซื้อที่มีราคาต่ำก่อนหน้านี้ นอกจากนี้ บริษัทเซลล์แสงอาทิตย์บางแห่งได้เติมเต็มขนาดที่ขาดก่อนตรุษจีน โดยธุรกรรมส่วนใหญ่เกิดขึ้นในช่วงราคาสูงสุดของช่วงราคาประเมิน อย่างไรก็ตาม บริษัทเวเฟอร์ซิลิคอนกำลังเผชิญกับแรงกดดันในการทำธุรกรรมอย่างค่อยเป็นค่อยไป โดยปริมาณการซื้อขายยังคงซบเซา ความต้านทานต่อราคาสูงจากปลายน้ำชัดเจน และราคายังคงหยุดนิ่งชั่วคราว

เซลล์แสงอาทิตย์: สัปดาห์นี้ ราคาสำหรับเซลล์แสงอาทิตย์ Topcon ต่างๆ ยังคงทรงตัวในระดับสูง เมื่อใกล้ตรุษจีน เซลล์ Topcon ถูกขายในราคาสูง เพิ่มแรงกดดันด้านต้นทุนให้กับปลายน้ำ อย่างไรก็ตาม เมื่อการสะสมสต็อกก่อนวันหยุดเสร็จสิ้น ความเชื่อมั่นในตลาดได้ลดลง และมีความเสี่ยงที่ราคาของเซลล์ Topcon จะลดลงในอนาคต ราคาสำหรับเซลล์แสงอาทิตย์ Topcon 183 (ประสิทธิภาพ ≥25%) อยู่ที่ประมาณ 0.285-0.295 หยวน/W, เซลล์ Topcon 210RN ที่ 0.285-0.29 หยวน/W และเซลล์ Topcon 210 ที่ 0.285-0.295 หยวน/W ราคาของเซลล์ PERC เพิ่มขึ้นเป็น 0.325-0.34 หยวน/W โดยได้รับการสนับสนุนหลักจากความต้องการในต่างประเทศและอุปทานที่ตึงตัว คาดว่าราคาจะยังคงแข็งแกร่งในอีกสองเดือนข้างหน้า

โมดูล PV: ในตลาดโมดูล PV ปัจจุบัน ราคาซื้อขายหลักสำหรับโมดูล PERC 182mm แบบรวมศูนย์อยู่ที่ 0.63-0.68 หยวน/W, โมดูล PERC 210mm ที่ 0.64-0.69 หยวน/W, โมดูล N-type 182mm ที่ 0.64-0.69 หยวน/W และโมดูล N-type 210mm ที่ 0.65-0.7 หยวน/W ช่วงราคาซื้อขายหลักยังคงคงที่ ในช่วงนอกฤดูกาล ปริมาณคำสั่งซื้อได้ลดลงอย่างมาก และบริษัทบางแห่งได้ลดราคาลงเพื่อกระตุ้นการรับสินค้า ราคาตลาดแบบรวมศูนย์ยังคงค่อนข้างคงที่และคาดว่าจะคงที่จนถึงตรุษจีน ราคาตลาดแบบกระจายยังคงมีความผันผวนอยู่บ้าง แต่เนื่องจากความถี่ในการซื้อขายลดลง ราคาจึงค่อนข้างคงที่กว่าสัปดาห์ที่แล้ว เมื่อเข้าสู่ช่วงนอกฤดูกาลของไตรมาสแรก บริษัทต่างๆ ผลิตตามยอดขายและมุ่งเน้นไปที่การขายสินค้าคงคลัง เมื่อเร็วๆ นี้ บริษัทบางแห่งยังคงลดอัตราการดำเนินงานหรือปิดสายการผลิต การผลิตจริงในเดือนมกราคมคาดว่าจะลดลงอีกเมื่อเทียบกับการคาดการณ์ โดยการดำเนินงานในเดือนกุมภาพันธ์ยังคงคงที่และคำสั่งซื้อจำนวนมากสะสมสำหรับการส่งมอบในเดือนมีนาคม

ผู้ใช้งานปลายทาง: ในช่วงสัปดาห์ที่ 6-12 มกราคม 2025 สถิติของ SMM แสดงให้เห็นว่า 32 บริษัทในประเทศชนะการประมูลโครงการโมดูล PV โดยราคาประมูลที่ชนะอยู่ในช่วง 0.66-0.75 หยวน/W ราคาถัวเฉลี่ยถ่วงน้ำหนักสำหรับสัปดาห์อยู่ที่ 0.69 หยวน/W เพิ่มขึ้น 0.02 หยวน/W เมื่อเทียบกับสัปดาห์ก่อน ความสามารถในการจัดซื้อรวมของการประมูลที่ชนะคือ 6,890.39 MW เพิ่มขึ้น 6,247.82 MW จากสัปดาห์ก่อน เมื่อเข้าสู่ปี 2025 โครงการสถานีไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินได้เข้าสู่ช่วงพัก โดยความคืบหน้าช้าลง ก่อนตรุษจีน มีการเร่งติดตั้งโครงการที่อยู่อาศัย รักษาความต้องการจัดซื้อโมดูล ขณะที่ภาคการค้าและอุตสาหกรรมแสดงความอ่อนแอเล็กน้อย โดยรวมแล้ว ไตรมาสแรกยังคงเป็นช่วงนอกฤดูกาลของความต้องการในประเทศ โดยคาดว่าการติดตั้งจะมีจำกัดก่อนและหลังวันหยุด คำสั่งซื้อส่วนใหญ่ที่กำหนดไว้สำหรับการส่งมอบก่อนวันหยุดถูกเลื่อนออกไปในภายหลังในปีนี้ ตั้งแต่กลางเดือนกุมภาพันธ์ คำสั่งซื้อคาดว่าจะเพิ่มขึ้นเล็กน้อยพร้อมกับการจัดซื้อโครงการแบบรวมศูนย์ โดยความต้องการส่วนใหญ่สะสมในเดือนมีนาคม

ฟิล์มห่อหุ้ม: สัปดาห์นี้ ราคาฟิล์ม EVA ใสอยู่ในช่วง 12,600-13,000 หยวน/ตัน, ฟิล์ม EPE แบบร่วมอัดที่ 15,000-15,300 หยวน/ตัน และฟิล์ม POE ที่ 17,800-18,100 หยวน/ตัน ฟิล์ม EVA ใสเกรด PV เผชิญแรงกดดันอย่างมาก โดยสายการผลิตบางส่วนได้ปิดตัวลงแล้ว สัปดาห์หน้า บริษัทขนาดเล็กและขนาดกลางจะเริ่มหยุดงานในช่วงวันหยุด ขณะที่บริษัทขนาดใหญ่จะยังคงผลิตบางส่วนในบางฐานในช่วงตรุษจีน

EVA/POE: ราคาของ EVA เกรด PV ซื้อขายที่ 10,350-10,700 หยวน/ตัน ขณะที่ราคาซื้อขาย POE อยู่ในช่วง 12,000-13,800 หยวน/ตัน ตลาด EVA เผชิญกับอุปทานที่ตึงตัว โดยความต้องการสะสมสต็อกก่อนวันหยุดที่แข็งแกร่งผลักดันศูนย์กลางการทำธุรกรรมให้สูงขึ้น

กระจก PV: สัปดาห์นี้ ราคาประเมินกระจก PV ยังคงคงที่ ณ ขณะนี้ ราคาประเมินหลักสำหรับกระจกเคลือบชั้นเดียว 2.0 มม. อยู่ที่ 12.0 หยวน/ตร.ม. และสำหรับกระจกเคลือบชั้นเดียว 3.2 มม. อยู่ที่ 19.5 หยวน/ตร.ม. ตลาดกระจก PV ในประเทศยังคงคงที่ในสัปดาห์นี้ ด้วยการขนส่งที่ใกล้จะหยุดลง ปริมาณการทำธุรกรรมกระจกในตลาดล่าสุดจึงต่ำ บริษัทโมดูลชั้นนำยังไม่ได้กำหนดราคาสำหรับเดือนมกราคม อุปทานในประเทศยังคงคงที่ในสัปดาห์นี้ โดยไม่มีการซ่อมแซมเย็นหรือการปิดเตาหลอม แม้ว่าจะมีแผนสำหรับการซ่อมแซมเย็นประมาณ 2,000 ตัน/วัน แต่สิ่งเหล่านี้อาจล่าช้า ในด้านความต้องการ ความต้องการโมดูลได้อ่อนตัวลงเมื่อเร็วๆ นี้ โดยบริษัทโมดูลบางแห่งได้หยุดงานหรือหยุดการผลิตแล้ว ความต้องการในประเทศในเดือนมกราคมยังคงลดลง แต่การผลิตกระจกจะดำเนินต่อไปในช่วงตรุษจีน ทำให้เกิดแรงกดดันด้านสินค้าคงคลังสำหรับบริษัทต่างๆ สำหรับการคาดการณ์ราคา ราคาซื้อขายหลักสำหรับกระจกคาดว่าจะยังคงคงที่ในเดือนมกราคม อย่างไรก็ตาม เนื่องจากระดับสินค้าคงคลังที่แตกต่างกันในหมู่บริษัทกระจก บางบริษัทอาจเสนอส่วนลดเพื่อเคลียร์สินค้าคงคลัง ซึ่งอาจทำให้ราคาซื้อขายในตลาดปรับลดลงเล็กน้อย

ทรายควอตซ์บริสุทธิ์สูง: สัปดาห์นี้ ราคาทรายควอตซ์บริสุทธิ์สูงในประเทศยังคงคงที่ ราคาประเมินตลาดปัจจุบันคือ ทรายชั้นในที่ 65,000-75,000 หยวน/ตัน ทรายชั้นกลางที่ 35,000-45,000 หยวน/ตัน และทรายชั้นนอกที่ 19,000-25,000 หยวน/ตัน ราคายังคงคงที่ชั่วคราว ราคาประเมินทรายควอตซ์บริสุทธิ์สูงในประเทศไม่มีการเปลี่ยนแปลงในสัปดาห์นี้ หลังจากที่บริษัทชั้นนำปรับขึ้นราคา บริษัทปลายน้ำยังไม่ได้เข้าสู่ตลาดเพื่อจัดซื้อ ความเชื่อมั่นในการบริโภคในตลาดยังคงค่อนข้างต่ำ โดยบริษัทเบ้าหลอมหลายแห่งอยู่ในช่วงวันหยุด ลดความต้องการทรายควอตซ์ ความเต็มใจในการจัดซื้ออยู่ในระดับต่ำ โดยบริษัทส่วนใหญ่ระบุว่าการเจรจาและการจัดซื้อจะเริ่มหลังวันหยุด ในด้านอุปทาน อุปทานทรายควอตซ์ยังคงลดลงเมื่อเร็วๆ นี้ สำหรับทรายชั้นนอก บริษัทบางแห่งได้เปลี่ยนการผลิตไปยังวัสดุท่อเนื่องจากกำไรที่ลดลง ลดอุปทาน อุปทานทรายชั้นกลางและชั้นนอกก็ลดลงเช่นกันเนื่องจากการลดการผลิตโดยบริษัทชั้นนำ ในด้านความต้องการ กำหนดการผลิตเวเฟอร์ซิลิคอนเพิ่มขึ้นเมื่อเร็วๆ นี้ แต่แรงผลักดันในการเติบโตเพิ่มเติมมีจำกัด ความต้องการทรายควอตซ์ไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ และสินค้าคงคลังเบ้าหลอมในปัจจุบันอยู่ในระดับสูง จำกัดการบริโภคทราย ดังนั้น การคาดการณ์ราคาชี้ให้เห็นถึงการกระตุ้นความต้องการที่จำกัด แม้ว่าอุปทานจะลดลง แต่ความสมดุลระหว่างอุปทานและความต้องการยังคงอยู่ บริษัททรายคาดว่าจะเสนอส่วนลดเพื่อเคลียร์สินค้าคงคลัง โดยมีการสนับสนุนการเพิ่มราคาที่จำกัด

แผ่นหลัง PV: สัปดาห์นี้ ราคาตลาดแผ่นหลัง PV ยังคงคงที่ในระดับต่ำ แผ่นหลัง CPC สีขาวเคลือบฟลูออรีนคู่มีราคาอยู่ที่ 4.8-5.3 หยวน/ตร.ม. ขณะที่แผ่นหลัง CPC ใสเคลือบฟลูออรีนคู่มีราคาอยู่ที่ 11.3-12.3 หยวน/ตร.ม. การทำธุรกรรมในตลาดแผ่นหลังเมื่อเร็วๆ นี้ยังคงซบเซา ตลาดโมดูลกระจกเดี่ยวปลายน้ำอ่อนแออยู่แล้ว และเมื่อใกล้ตรุษจีน ความต้องการจัดซื้อปลายน้ำยิ่งอ่อนแอลงอีก กำหนดการผลิตแผ่นหลังโดยรวมในเดือนมกราคมลดลงเกือบ 20% เมื่อเทียบกับเดือนธันวาคม โดยอัตราการดำเนินงานของอุตสาหกรรมอยู่ที่ประมาณ 8% ตลาดยังคงซบเซา และผู้ผลิตแผ่นหลังโดยทั่วไปมีมุมมองในแง่ร้าย ราคาตลาดแผ่นหลังยังคงทรงตัว นอกเหนือจากโรงงานขนาดเล็กในประเทศบางแห่งที่ได้ปิดสายการผลิตไปแล้ว บริษัทชั้นนำบางแห่งยังระบุแผนที่จะลดกำลังการผลิตแผ่นหลังลงอย่างมากในปี 2025 เนื่องจากความต้องการโมดูลกระจกเดี่ยวปลายน้ำลดลง การผลิตแผ่นหลังประจำปีคาดว่าจะยังคงอยู่ในระดับต่ำ โดยอัตราการดำเนินงานเฉลี่ยของอุตสาหกรรมมีแนวโน้มที่จะอยู่ที่ประมาณ 10%

อินเวอร์เตอร์: สัปดาห์นี้ ช่วงราคาของอินเวอร์เตอร์คือ 20kW ที่ 0.12-0.16 หยวน/W, 50kW ที่ 0.11-0.15 หยวน/W, 110kW ที่ 0.1-0.14 หยวน/W และ 320kW ที่ 0.09-0.11 หยวน/W การผลิตด้านอุปทานยังคงคงที่และเพียงพอ ขณะที่ความเชื่อมั่นในความต้องการโดยรวมอยู่ในระดับปานกลาง รุ่นสตริงกำลังสูงและแบบรวมศูนย์คิดเป็นส่วนใหญ่ของการจัดส่ง

》ดูฐานข้อมูลห่วงโซ่อุตสาหกรรม PV ของ SMM