บทวิจารณ์ประจำสัปดาห์นี้

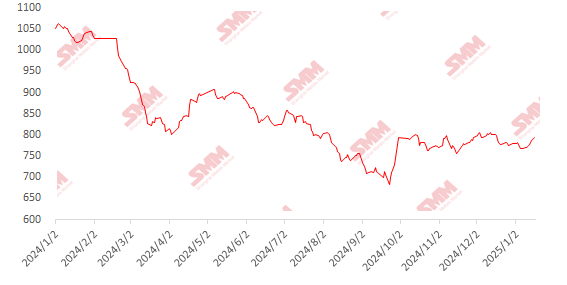

สัปดาห์นี้ ราคานำเข้าแร่เหล็กปรับตัวเพิ่มขึ้นอย่างแข็งแกร่ง ข้อมูลเศรษฐกิจมหภาคหลายชุดถูกเผยแพร่ในสัปดาห์นี้ รวมถึงดัชนี CPI พื้นฐานของสหรัฐฯ เดือนธันวาคมที่ไม่ปรับตามฤดูกาลเพิ่มขึ้น 3.2% เมื่อเทียบกับปีก่อนหน้า ซึ่งต่ำกว่าคาดการณ์เล็กน้อย ทำให้เกิดความคาดหวังต่อการลดอัตราดอกเบี้ย ในประเทศ อัตราการเติบโต GDP ตลอดปี 2025 อยู่ที่ 5% ซึ่งสูงกว่าคาดการณ์เล็กน้อย ขณะเดียวกัน Pan Gongsheng ผู้ว่าการธนาคารกลางจีนกล่าวในงาน Asian Financial Forum ว่าความเสี่ยงในตลาดอสังหาริมทรัพย์ของจีนลดลงอย่างมีนัยสำคัญ และการทำธุรกรรมในตลาดโดยรวมดีขึ้น พัฒนาการทางเศรษฐกิจมหภาคที่เป็นบวกเหล่านี้ช่วยกระตุ้นความเชื่อมั่นในตลาด ในด้านปัจจัยพื้นฐาน ฝนตกหนักในซีกโลกใต้ทำให้การส่งออกของบราซิลลดลง 25% ส่งผลให้ปริมาณอุปทานลดลง อย่างไรก็ตาม แม้ว่าความต้องการเหล็กดิบจะฟื้นตัวเล็กน้อยและกระตุ้นความต้องการแร่เหล็ก แต่โรงงานเหล็กส่วนใหญ่ได้เตรียมสต็อกก่อนวันหยุดเสร็จสิ้นแล้ว ทำให้ความกระตือรือร้นในการซื้อลดลง ซึ่งกดดันราคาจุดที่ท่าเรือของแร่เหล็กและทำให้ส่วนต่างราคาจุด-ฟิวเจอร์สแคบลง ในด้านราคาท่าเรือ ราคาผง PB ในมณฑลซานตงเพิ่มขึ้น 20-25 หยวน/ตัน เมื่อเทียบกับสัปดาห์ก่อน

แผนภูมิ: ดัชนี SMM 62% แร่นำเข้า MMi

แหล่งข้อมูล: SMM

ราคาสินแร่เหล็กในประเทศแสดงผลผสมในสัปดาห์นี้; คาดว่าราคาสินแร่เหล็กในประเทศจะมีแนวโน้มเพิ่มขึ้นในสัปดาห์หน้า

สัปดาห์นี้ ราคาที่ Tangshan, Qian'an และ Qianxi ใน Hebei เพิ่มขึ้น 10-15 หยวน ขณะที่ราคาที่ Liaoning ตะวันตก, Chaoyang, Beipiao และ Jianping ยังคงทรงตัว ราคาที่ภาคตะวันออกของจีนลดลง 10-20 หยวน

ตลาด Tangshanการซื้อขายสินแร่เหล็กเข้มข้นค่อนข้างซบเซาโดยรวม เนื่องจากเทศกาลตรุษจีนใกล้เข้ามา โรงงานแปรรูปหลายแห่งได้หยุดการผลิตเพื่อซ่อมบำรุง เนื่องจากต้นทุนวัตถุดิบสูง ราคาส่วนใหญ่ยังคงแข็งตัว ผู้ค้าระดับกลางระมัดระวังในการซื้อเนื่องจากปัญหาสินค้าคงคลังและต้นทุนในปัจจุบัน โรงงานเหล็กซื้อเฉพาะตามความจำเป็น โดยสินค้าคงคลังในโรงงานอยู่ในระดับต่ำ ความต้องการอ่อนแอกว่าในช่วงเวลาเดียวกันของปีก่อน และตลาดอยู่ในสภาพอุปสงค์และอุปทานที่อ่อนแอ เมื่อพิจารณาถึงประสิทธิภาพที่แข็งแกร่งของตลาดฟิวเจอร์สแร่เหล็กเมื่อเร็ว ๆ นี้ กิจกรรมการทำธุรกรรมในตลาดท้องถิ่นอาจเพิ่มขึ้น และราคาสินแร่เหล็กเข้มข้นในท้องถิ่นอาจมีแนวโน้มเพิ่มขึ้นในระยะสั้น

ตลาด Liaoning ตะวันตกการซื้อขายสินแร่เหล็กในประเทศอ่อนแอ โดยการสอบถามการค้าท้องถิ่นค่อนข้างเงียบและมุ่งเน้นไปที่สัญญาระยะยาวเป็นหลัก ความเชื่อมั่นส่วนใหญ่เป็นการรอดู เนื่องจากใกล้สิ้นปี โรงงานแปรรูปบางแห่งค่อย ๆ หยุดการผลิต ทำให้การจัดหาสินแร่เหล็กเข้มข้นในท้องถิ่นตึงตัวมากขึ้น ซึ่งสนับสนุนราคาท้องถิ่นบางส่วน โรงงานเหล็กในท้องถิ่นยังคงดำเนินการเติมสต็อกก่อนวันหยุด ทำให้ความต้องการดีขึ้นชั่วคราว คาดว่าราคาสินแร่เหล็กเข้มข้นในท้องถิ่นจะมีแนวโน้มเพิ่มขึ้นในระยะใกล้

ภูมิภาคตะวันออกของจีนปัจจุบัน โรงงานแปรรูปส่วนใหญ่ดำเนินการตามปกติ ผลิตและขายตามความจำเป็น โดยไม่มีแรงกดดันด้านสินค้าคงคลังที่สำคัญ จากมุมมองด้านราคา ดัชนีราคาเฉลี่ยของแร่นำเข้าเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับสัปดาห์ก่อน คาดว่าราคาสินแร่เหล็กในประเทศจะมีแนวโน้มเพิ่มขึ้นในสัปดาห์หน้า

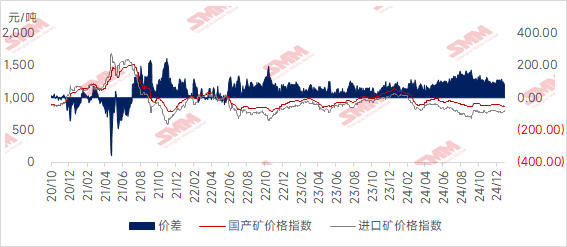

เมื่อพิจารณาทั้งราคาสินแร่เหล็กในประเทศและนำเข้า ราคาสินแร่เหล็กนำเข้าเพิ่มขึ้นอย่างมากในสัปดาห์นี้ ทำให้ส่วนต่างราคาระหว่างสินแร่เหล็กในประเทศและนำเข้าแคบลง คาดว่าส่วนต่างราคาจะกว้างขึ้นในสัปดาห์หน้า

แนวโน้มสำหรับสัปดาห์หน้า

สำหรับแร่นำเข้า:ได้รับผลกระทบจากพายุไซโคลนในออสเตรเลียและฤดูฝนในซีกโลกใต้ การส่งออกทั่วโลกคาดว่าจะลดลง แต่การมาถึงที่ท่าเรืออาจเพิ่มขึ้นเล็กน้อย ในด้านความต้องการ ตามข้อมูลการบำรุงรักษาเตาหลอมของ SMM จำนวนเตาหลอมที่กลับมาผลิตในสัปดาห์หน้าคาดว่าจะมากกว่าจำนวนที่อยู่ระหว่างการบำรุงรักษา ทำให้การผลิตเหล็กดิบเพิ่มขึ้นมากขึ้น เมื่อพิจารณาว่าโรงงานเหล็กจะเสร็จสิ้นการเติมสต็อกก่อนวันหยุดในสัปดาห์หน้า การสนับสนุนราคาสินแร่เหล็กจะอ่อนแอลง นอกจากนี้ ด้วยการเข้ารับตำแหน่งของทรัมป์ ความเสี่ยงในตลาดเพิ่มขึ้น ดังนั้น ราคาสินแร่เหล็กคาดว่าจะเผชิญกับแรงผลักดันขาขึ้นที่ลดลงในสัปดาห์หน้า และมีความเสี่ยงที่จะปรับตัวลดลงจากระดับสูง

สำหรับแร่ในประเทศ:ทรัพยากรสินแร่เหล็กเข้มข้นในประเทศยังคงตึงตัว ซึ่งสนับสนุนราคาบางส่วน ตามข้อมูลการติดตามของ SMM การผลิตเหล็กดิบจากเตาหลอมของโรงงานเหล็กยังคงเพิ่มขึ้น ซึ่งอาจสนับสนุนความต้องการสินแร่เหล็กเข้มข้นในระยะสั้น คาดว่าราคาสินแร่เหล็กเข้มข้นในประเทศจะมีแนวโน้มเพิ่มขึ้นในสัปดาห์หน้า

》คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมโลหะ SMM