ตลาดฟิวเจอร์ส: ช่วงกลางคืน ทองแดง LME เปิดที่ 9,160.5 ดอลลาร์/ตัน ลดลงต่ำสุดที่ 9,107.5 ดอลลาร์/ตัน จากนั้นแกว่งตัวขึ้นไปสูงสุดที่ 9,170 ดอลลาร์/ตัน ก่อนปิดที่ 9,164 ดอลลาร์/ตัน โดยมีสถานะคงค้างที่ 280,000 ล็อต ช่วงกลางคืน สัญญาทองแดง SHFE 2503 ที่มีการซื้อขายมากที่สุดเปิดที่ 75,500 หยวน/ตัน แกว่งตัวกว้างไปต่ำสุดที่ 75,360 หยวน/ตัน จากนั้นขึ้นไปสูงสุดที่ 75,750 หยวน/ตัน ก่อนถอยเล็กน้อยปิดที่ 75,670 หยวน/ตัน เพิ่มขึ้น 0.33% โดยมีปริมาณการซื้อขายที่ 17,000 ล็อต และสถานะคงค้างที่ 150,000 ล็อต

【บทสรุปเช้าทองแดง SMM】ข่าว: (1) เนื่องจากต้นทุนอาหารลดลงและราคาบริการคงที่ ดัชนี PPI เดือนธันวาคมของสหรัฐฯ ต่ำกว่าคาดการณ์ ซึ่งอาจช่วยลดความกังวลเกี่ยวกับแรงกดดันด้านราคาที่ต่อเนื่อง อย่างไรก็ตาม ควรสังเกตว่าอัตราการเติบโต YoY ของ PPI และ Core PPI เดือนธันวาคมเพิ่มขึ้นมากที่สุดตั้งแต่ต้นปี 2023 (2) ในจีน การจัดหาเงินทุนทางสังคมใหม่และเงินกู้ใหม่ในสกุลเงินหยวนเดือนธันวาคมฟื้นตัว โดยการลดลงของ M1 แคบลง การเติบโตของ M2 ขยายตัว และช่องว่างระหว่าง M2-M1 แคบลง

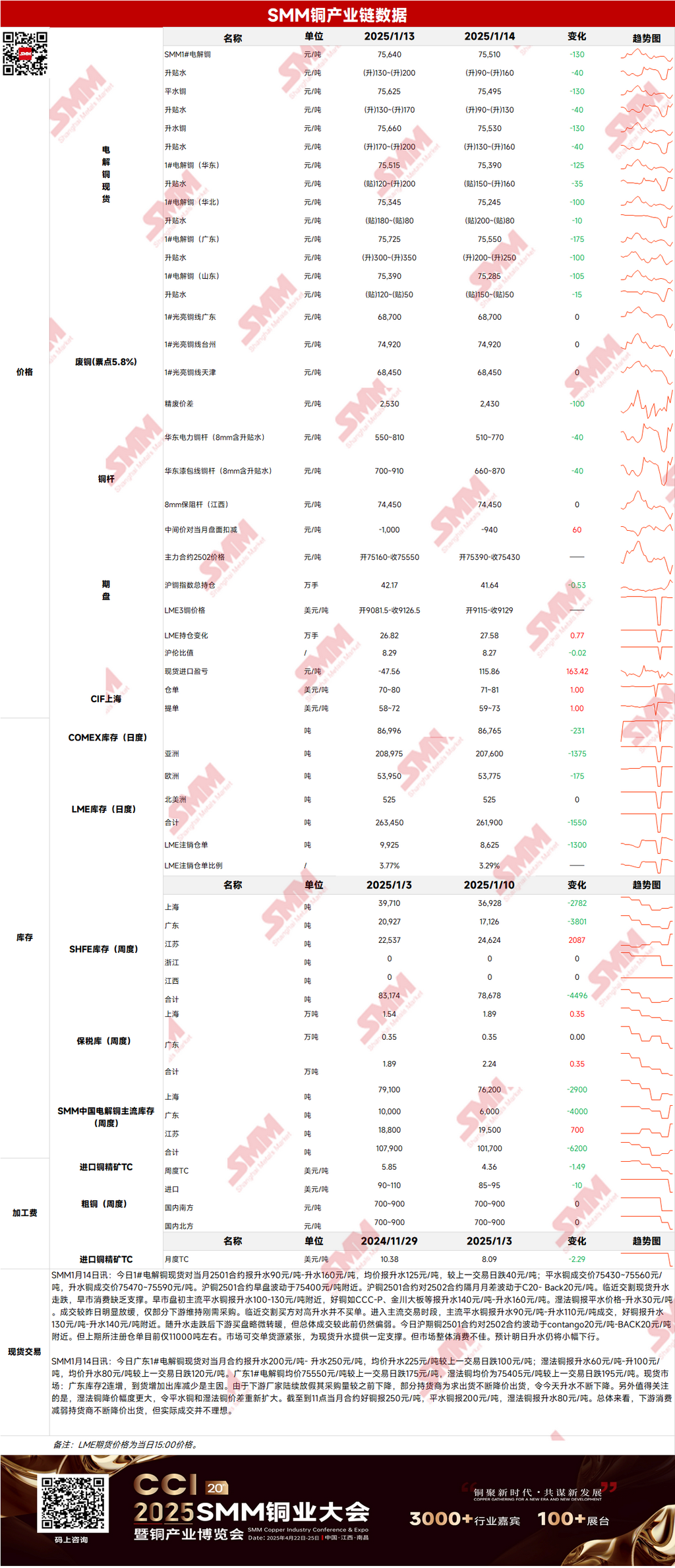

ตลาดสปอต: (1) เซี่ยงไฮ้: เมื่อวันที่ 14 มกราคม พรีเมียมทองแดงแคโทด #1 เทียบกับสัญญาเดือนหน้า 2501 ถูกเสนอที่ 90-160 หยวน/ตัน โดยเฉลี่ย 125 หยวน/ตัน ลดลง 40 หยวน/ตัน MoM เมื่อวานนี้ สัญญาทองแดง SHFE 2501 ซื้อขายเทียบกับสัญญา 2502 ในรูปแบบ contango 20 หยวน/ตัน ถึง backwardation 20 หยวน/ตัน อย่างไรก็ตาม ใบรับรองคลังสินค้าของ SHFE ปัจจุบันอยู่ที่ประมาณ 11,000 ตันเท่านั้น อุปทานที่สามารถส่งมอบได้อย่างจำกัดให้การสนับสนุนบางส่วนต่อพรีเมียมสปอต แต่การบริโภคตลาดโดยรวมยังคงอ่อนแอ คาดว่าพรีเมียมสปอตจะลดลงเล็กน้อยในวันนี้ (2) กวางตุ้ง: เมื่อวันที่ 14 มกราคม พรีเมียมทองแดงแคโทด #1 เทียบกับสัญญาเดือนหน้า ถูกเสนอที่ 200-250 หยวน/ตัน โดยเฉลี่ย 225 หยวน/ตัน ลดลง 100 หยวน/ตัน MoM โดยรวม การบริโภคปลายน้ำอ่อนแอลง และผู้จัดจำหน่ายยังคงลดราคาเพื่อขาย แต่การทำธุรกรรมจริงไม่เป็นไปตามที่คาด (3) ทองแดงนำเข้า: เมื่อวันที่ 14 มกราคม ราคาวอร์แรนต์คลังสินค้าถูกเสนอที่ $71-81/ตัน QP มกราคม โดยเฉลี่ยเพิ่มขึ้น $1/ตัน MoM; ราคาบิลโหลด (B/L) อยู่ที่ $59-73/ตัน QP กุมภาพันธ์ โดยเฉลี่ยเพิ่มขึ้น $1/ตัน MoM; ทองแดง EQ (CIF B/L) ถูกเสนอที่ $9-23/ตัน QP กุมภาพันธ์ โดยเฉลี่ยเพิ่มขึ้น $3/ตัน MoM อ้างอิงสินค้าที่จะมาถึงปลายเดือนมกราคมและต้นเดือนกุมภาพันธ์ อัตราส่วนราคาของ SHFE/LME ปรับตัวดีขึ้นเล็กน้อยเมื่อวานนี้ การประกาศสัญญาระยะยาวเดือนกุมภาพันธ์เริ่มต้นขึ้น และข้อเสนอในตลาดช่วงต้นเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับวันก่อน โดยข้อเสนอทองแดง EQ ยังคงแข็งแกร่ง (4) ทองแดงรอง: เมื่อวันที่ 14 มกราคม ราคาวัตถุดิบทองแดงรองยังคงไม่เปลี่ยนแปลง MoM โดยราคาทองแดงเปลือยสดใสในกวางตุ้งอยู่ที่ 68,600-68,800 หยวน/ตัน ไม่เปลี่ยนแปลง MoM ส่วนต่างราคาระหว่างโลหะหลักและเศษทองแดงอยู่ที่ 2,430 หยวน/ตัน ลดลง 100 หยวน/ตัน MoM ส่วนต่างราคาระหว่างแท่งทองแดงหลักและรองอยู่ที่ 1,580 หยวน/ตัน ตามการสำรวจของ SMM บริษัทแท่งทองแดงรองปัจจุบันใช้วิธีการกำหนดราคาการจัดซื้อสามแบบ: ไม่รวมภาษี, "การออกใบแจ้งหนี้ย้อนกลับ," และรวมภาษี ด้วยการเพิ่มขึ้นของศูนย์ราคาทองแดง บริษัทแท่งทองแดงรองรายงานความยากลำบากในการกดราคาซื้อและหลีกเลี่ยงการเก็บสต็อกวัตถุดิบมากเกินไปก่อนเทศกาลตรุษจีน โดยมุ่งเปลี่ยนวัตถุดิบทั้งหมดเป็นผลิตภัณฑ์สำเร็จรูป (5) สต็อก: เมื่อวันที่ 14 มกราคม สต็อกทองแดงแคโทด LME ลดลง 1,550 ตัน เหลือ 261,900 ตัน; สต็อกใบรับรองคลังสินค้าของ SHFE ลดลง 1,355 ตัน เหลือ 9,730 ตัน

ราคา: ด้านมหภาค ข้อมูล PPI เดือนธันวาคมของสหรัฐฯ ต่ำกว่าคาด ดัชนีดอลลาร์สหรัฐฯ ลดลงเล็กน้อย และน้ำมันดิบยังคงเพิ่มขึ้น ทั้งหมดนี้สนับสนุนราคาทองแดง ด้านปัจจัยพื้นฐาน ใบรับรองคลังสินค้าของ SHFE ปัจจุบันอยู่ที่ประมาณ 11,000 ตันเท่านั้น โดยอุปทานที่สามารถส่งมอบได้อย่างจำกัดให้การสนับสนุนบางส่วนต่อพรีเมียมสปอต อย่างไรก็ตาม จากมุมมองการบริโภค เมื่อใกล้สิ้นปี การบริโภคตลาดโดยรวมยังคงอ่อนแอ โดยสรุป ด้วยดัชนีดอลลาร์สหรัฐฯ ที่ลดลงและน้ำมันดิบที่ยังคงเพิ่มขึ้น คาดว่าราคาทองแดงจะยังคงได้รับการสนับสนุนที่ระดับล่างในวันนี้

【ข้อมูลข้างต้นอ้างอิงจากการรวบรวมตลาดและการประเมินผลโดยทีมวิจัย SMM ข้อมูลที่ให้ไว้มีไว้เพื่อการอ้างอิงเท่านั้นและไม่ได้เป็นคำแนะนำการวิจัยการลงทุนโดยตรง ลูกค้าควรตัดสินใจอย่างรอบคอบและไม่ใช้ข้อมูลนี้แทนการตัดสินใจด้วยตนเอง การตัดสินใจใดๆ ที่ลูกค้าทำไม่เกี่ยวข้องกับ SMM】