》ดูราคาผลิตภัณฑ์โคบอลต์และลิเธียมของ SMM ข้อมูล และการวิเคราะห์ตลาด

》สมัครสมาชิกเพื่อดูแนวโน้มราคาประวัติศาสตร์ของผลิตภัณฑ์โคบอลต์และลิเธียมแบบจุดของ SMM

ข่าว SMM วันที่ 10 มกราคม:

สำหรับอุตสาหกรรมแอโนด ปี 2024 ไม่ใช่ปีที่ง่ายนัก ปัญหาอย่างการผลิตเกินความต้องการและกำไรของผลิตภัณฑ์ที่ลดลงไม่ได้เป็นเพียงคำเตือนที่น่ากลัวเหมือนดาบแห่งดาโมคลีสที่แขวนอยู่เหนือศีรษะ แต่เป็นภาระหนักที่กดดันอุตสาหกรรม โชคดีที่บริษัทในอุตสาหกรรมแอโนดไม่ได้เหมือนซิซิฟัสที่พยายามอย่างไร้ผล แม้ว่าภาระจะหนัก แต่ก็ไม่ใช่อุปสรรคที่ไม่สามารถเอาชนะได้ ตรงกันข้าม ภายใต้บริบทของการพัฒนาและขยายตัวอย่างต่อเนื่องของอุตสาหกรรมพลังงานใหม่ อุตสาหกรรมแอโนดในปี 2024 ได้หลุดพ้นจากความรู้สึกที่มืดบอดและก้าวร้าวในอดีตบางส่วน โดยใช้แนวคิดและวิธีการพัฒนามากขึ้นเพื่อแสวงหาสภาพแวดล้อมตลาดและเส้นทางการเติบโตที่มีสุขภาพดีขึ้น ในขณะที่ขนาดการผลิตและการขายของวัสดุแอโนดเพิ่มขึ้นอย่างต่อเนื่อง อุตสาหกรรมยังได้ผ่านการเปลี่ยนแปลงที่สำคัญ

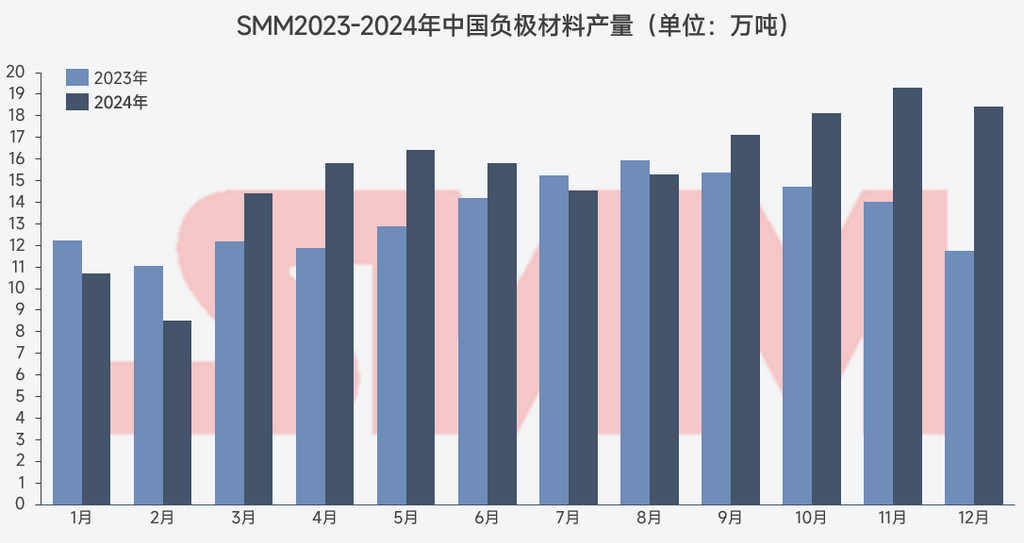

ตามสถิติของ SMM ในปี 2024 การผลิตวัสดุแอโนดกราไฟต์ของจีนถึง 1.845 ล้านตัน เพิ่มขึ้น 14% เมื่อเทียบกับปี 2023

แผนภูมิ: การผลิตวัสดุแอโนดของจีนปี 2023-2024 โดย SMM (หน่วย: หมื่นตัน)

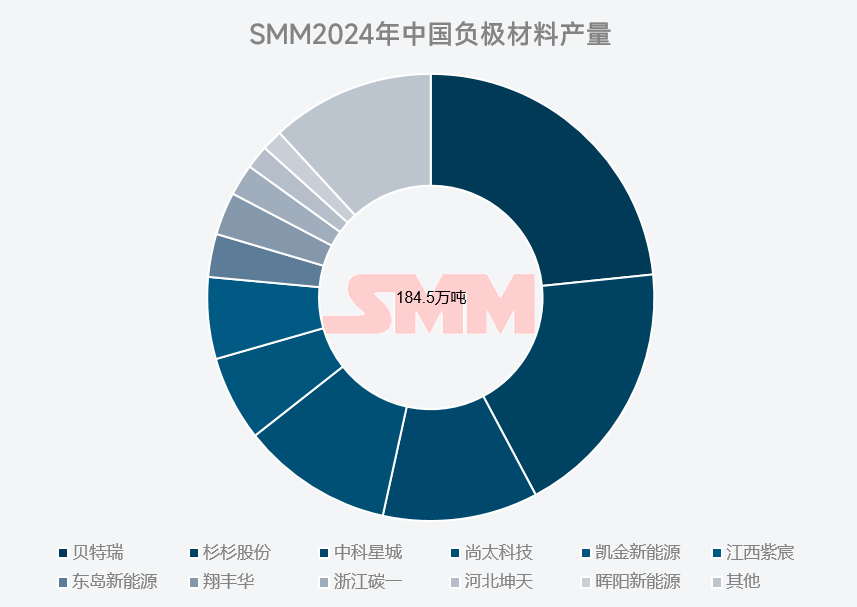

ในปี 2024 BTR ยังคงรักษาตำแหน่งผู้นำในอุตสาหกรรมวัสดุแอโนด โดยคิดเป็นประมาณ 23% ของทั้งหมด โครงสร้างอุตสาหกรรม "สามใหญ่สี่เล็ก" ได้รับการปรับเปลี่ยนอย่างมีนัยสำคัญในปี 2024 บริษัทอย่าง Hunan Zhongke Shinzoom Co., Ltd., Shangtai Technology และ Kaijin New Energy ได้ติดตามการเติบโตของความต้องการปลายน้ำอย่างใกล้ชิด ตอบสนองต่อการพัฒนาผลิตภัณฑ์ใหม่และการใช้งานอย่างกระตือรือร้น ส่งผลให้การจัดอันดับดีขึ้นเมื่อเทียบกับปีก่อนหน้า ในขณะเดียวกัน บริษัทอย่าง Jiangxi Zichen ได้จัดการการผลิตและการขายวัสดุอย่างเหมาะสมตามสถานการณ์ของตน ปรับปรุงการจัดการสินค้าคงคลังและต้นทุนการผลิต และสร้างเครือข่ายลูกค้าปลายน้ำที่มีคุณภาพสูง แม้ว่าการจัดอันดับการผลิตและการขายจะลดลง แต่พวกเขายังคงประสบความสำเร็จในการปรับปรุงธุรกิจแอโนดโดยรวม

แผนภูมิ: แผนภูมิการผลิตวัสดุแอโนดของจีนปี 2024 โดย SMM

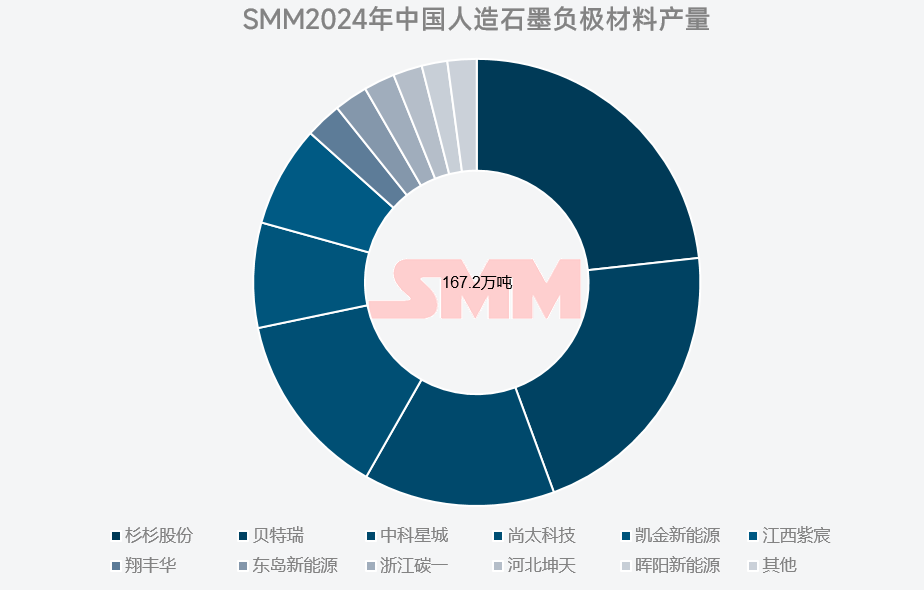

ในปี 2024 ด้วยการประยุกต์ใช้เทคโนโลยีขั้นสูง เช่น โค้กเฉพาะสำหรับแอโนดและการกราไฟต์ต่อเนื่อง ต้นทุนการผลิตกราไฟต์เทียมได้รับการควบคุมเพิ่มเติม ส่งผลให้ราคาลดลง ในขณะเดียวกัน เนื่องจากข้อจำกัดในการส่งออกกราไฟต์ธรรมชาติ ลูกค้าต่างประเทศบางรายจึงค่อยๆ เปลี่ยนการใช้วัตถุดิบไปยังกราไฟต์เทียม ทำให้ส่วนแบ่งตลาดเพิ่มขึ้น ตามสถิติของ SMM ในปี 2024 การผลิตแอโนดกราไฟต์เทียมของจีนถึง 1.672 ล้านตัน เพิ่มขึ้น 15% เมื่อเทียบกับปีที่ผ่านมา คิดเป็น 90.6% ของการผลิตแอโนดกราไฟต์ทั้งหมด บริษัท Shanshan Corporation ยังคงรักษาตำแหน่งผู้นำในการผลิตแอโนดกราไฟต์เทียมในปี 2024 โดยคิดเป็นประมาณ 21% ของทั้งหมด

แผนภูมิ: แผนภูมิการผลิตแอโนดกราไฟต์เทียมของจีนปี 2024 โดย SMM

ด้วยความก้าวหน้าและการพัฒนาอย่างต่อเนื่องของอุตสาหกรรมพลังงานใหม่ นอกจากการเติบโตในด้านขนาดแล้ว การพัฒนาและการอัปเกรดผลิตภัณฑ์ใหม่ยังช่วยเพิ่มความต้องการของลูกค้าต่อประสิทธิภาพของวัสดุแอโนดอีกด้วย ตัวอย่างเช่น ในภาคพลังงาน เนื่องจากยานยนต์พลังงานใหม่ (NEVs) ยกระดับมาตรฐานสำหรับระยะทางการขับขี่และประสิทธิภาพการชาร์จ เซลล์แบตเตอรี่พลังงานจึงมีข้อกำหนดที่สูงขึ้นสำหรับความจุแอโนดและอัตราการชาร์จเร็ว บริษัทชั้นนำได้เปิดตัวผลิตภัณฑ์แอโนดชาร์จเร็วความจุสูงในปี 2024 ซึ่งมีส่วนช่วยอย่างมากต่อการเติบโตของขนาด ในขณะเดียวกัน ผู้เข้ามาใหม่อย่าง Sunrise New Energy ได้คว้าโอกาสสำคัญในช่วงการพัฒนาเซลล์แบตเตอรี่ 314Ah ในภาค ESS ตอบสนองต่อการอัปเกรดอุตสาหกรรมและความต้องการของลูกค้าอย่างกระตือรือร้น ประสบความสำเร็จในการปรับปรุงการผลิต การขาย และส่วนแบ่งในอุตสาหกรรมอย่างมีนัยสำคัญ ในภาคผู้บริโภค ด้วยการเปิดตัวโมเดลใหม่หลายรุ่น วัสดุแอโนดที่ใช้ซิลิกอนยังได้รับการใช้งานที่กว้างขวางขึ้น

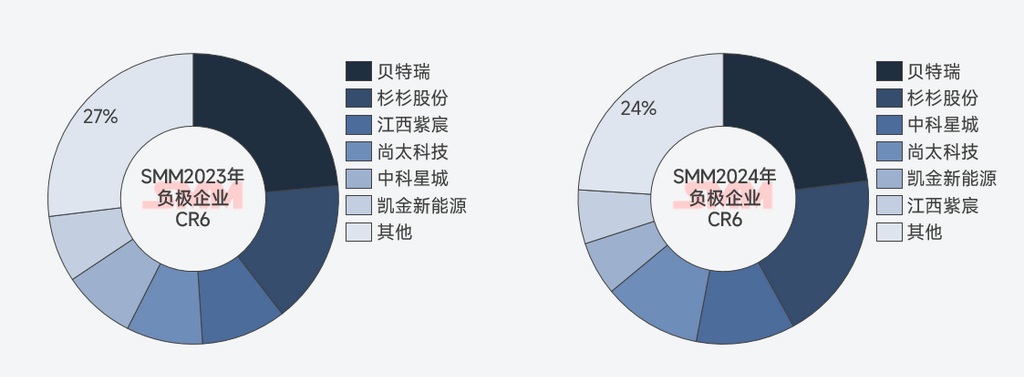

แผนภูมิ: CR6 ของอุตสาหกรรมแอโนดปี 2023-2024 โดย SMM

ในปี 2024 ความเข้มข้นของอุตสาหกรรมแอโนดยังคงเพิ่มขึ้น โดย CR6 ถึง 76% ภายใต้บริบทของพื้นที่ลดต้นทุนที่จำกัดสำหรับวัสดุแอโนด ลูกค้าปลายน้ำได้เปลี่ยนความสนใจไปที่ "คุณภาพ" และ "การจัดหา" บริษัทแอโนดชั้นนำที่ได้รับประโยชน์จากความเชี่ยวชาญทางเทคนิคที่ลึกซึ้งขึ้น ข้อกำหนดวัสดุที่เหนือกว่า และการผลิตและการจัดหาขนาดใหญ่ ไม่เพียงแต่รับประกัน "คุณภาพและปริมาณ" แต่ยังยับยั้งการแข่งขันด้านราคาที่เป็นอันตรายในอุตสาหกรรม การลดราคาลงอย่างสุ่มสี่สุ่มห้าโดยแลกกับกำไรเพียงทำลายสุขภาพทางการเงินของบริษัท ขัดขวางการดำเนินงานระยะยาว และทำให้ยากต่อการตอบสนองต่อความผันผวนของตลาดในระยะสั้นได้อย่างรวดเร็ว ในความเป็นจริง ในปี 2024 ราคาจัดซื้อที่ต่ำมากในช่วงก่อนหน้านี้เผชิญกับการต่อต้านอย่างกว้างขวางในอุตสาหกรรมแอโนด แม้ว่าการฟื้นตัวของราคาทั่วทั้งอุตสาหกรรมยังไม่เกิดขึ้น แต่สิ่งนี้อย่างน้อยก็แสดงให้เห็นถึงการแสวงหาสภาพแวดล้อมตลาดที่มีสุขภาพดีและการยืนยันถึงแนวทางปฏิบัติที่ดีของอุตสาหกรรมแอโนด ราคาของแอโนดในปี 2024 ได้เข้าใกล้ "ระดับต่ำสุด" แล้ว และ "การฟื้นตัว" ไม่ใช่อนาคตที่ไม่สามารถบรรลุได้

จากมุมมองของราคาและกำไร ปี 2024 ไม่ได้โดดเด่นเป็นพิเศษ ราคาต่ำยังคงกดดันอุตสาหกรรมแอโนดและแม้กระทั่งทำให้เงื่อนไขของอุตสาหกรรมที่เกี่ยวข้องต้นน้ำตึงตัวขึ้น อย่างไรก็ตาม ใต้ "พื้นผิวน้ำแข็ง" มีการเปลี่ยนแปลงที่ยากจะสังเกตได้ในระยะสั้นแต่จะมีผลกระทบในระยะยาว การปรับกลยุทธ์ของบริษัทและการเปลี่ยนแปลงในความรู้สึกของอุตสาหกรรมจะมอบโอกาสให้อุตสาหกรรมวัสดุแอโนดปรับปรุงได้ ดังคำกล่าวที่ว่า "เรือพันลำแล่นผ่านข้างเรือที่จม; หลังจากหิมะละลายและน้ำแข็งละลาย อุตสาหกรรมแอโนดพร้อมที่จะต้อนรับฤดูใบไม้ผลิของปี 2025"

ทีมวิจัยพลังงานใหม่ SMM

Cong Wang 021-51666838

Xiaodan Yu 021-20707870

Rui Ma 021-51595780

Ying Xu 021-51666707

Disheng Feng 021-51666714

Yujun Liu 021-20707895

Yanlin Lü 021-20707875

Ye Yuan 021-51595792

Chensi Lin 021-51666836

Zhicheng Zhou 021-51666711

Haohan Zhang 021-51666752

Zihan Wang 021-51666914

Xiaoxuan Ren 021-20707866

Yushuo Liang 021-20707892

Jie Wang 021-51595902

Yang Xu 021-51666760