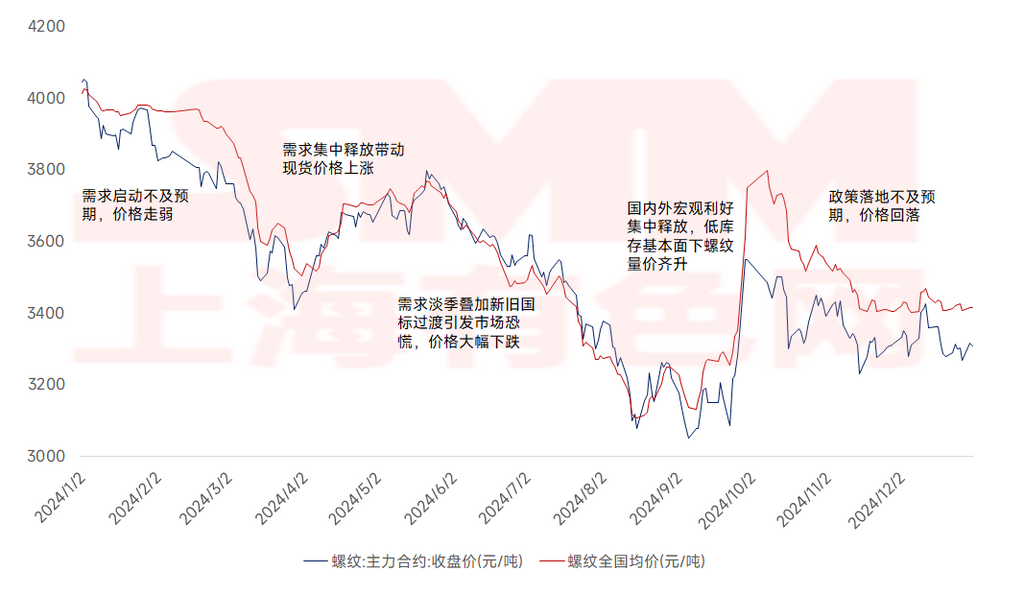

ในปี 2024 ราคากลางเหล็กเส้นในประเทศลดลงเนื่องจากความต้องการปลายทางที่อ่อนแอและกำลังการผลิตที่ล้นเกิน โดยราคากลางเหล็กเส้นในปี 2024 อยู่ที่ 3,575 หยวน/ตัน ลดลง 322 หยวน/ตันจากปี 2023 คิดเป็นการลดลงเมื่อเทียบปีต่อปีที่ 8.26% แนวโน้มราคากลางเหล็กเส้นในปี 2024 สามารถแบ่งออกเป็น 5 ช่วง ได้แก่ ช่วงที่ 1 (มกราคม-มีนาคม) ความต้องการฟื้นตัวต่ำกว่าคาด ทำให้ราคาลดลง; ช่วงที่ 2 (เมษายน-พฤษภาคม) การปล่อยความต้องการที่เข้มข้นทำให้ราคาสปอตเพิ่มขึ้น; ช่วงที่ 3 (มิถุนายน-กลางกันยายน) เข้าสู่ช่วงนอกฤดูกาลของความต้องการ พร้อมกับความตื่นตระหนกในตลาดจากการเปลี่ยนมาตรฐานแห่งชาติใหม่และเก่า ทำให้ราคาสปอตลดลงอย่างมากถึงจุดต่ำสุดของปี; ช่วงที่ 4 (ปลายกันยายน-ต้นตุลาคม) การปล่อยนโยบายมหภาคที่เป็นบวกทั้งในและต่างประเทศ พร้อมกับปัจจัยพื้นฐานของสินค้าคงคลังต่ำ ทำให้ปริมาณและราคาของเหล็กเส้นเพิ่มขึ้น; ช่วงที่ 5 (ตุลาคม-ธันวาคม) การดำเนินนโยบายต่ำกว่าคาด พร้อมกับความกระตือรือร้นในการกักตุนฤดูหนาวที่ลดลงอย่างมากเมื่อเทียบกับปีก่อน ทำให้ราคาถอยกลับและผันผวนในกรอบแคบ

รูป 1 แนวโน้มราคากลางเหล็กเส้นในปี 2024

ช่วงที่ 1 (มกราคม-มีนาคม): ความต้องการในฤดู "มีนาคมทองคำ" ต่ำกว่าคาด พร้อมกับนโยบายจากการประชุมสองสภาไม่เกินความคาดหมาย ทำให้ราคาสปอตอ่อนตัวลง ในด้านมหภาค การประชุมสองสภาไม่ได้ออกนโยบายที่เกินความคาดหมาย ส่งผลให้ความเชื่อมั่นในตลาดไม่เพียงพอ ในด้านปัจจัยพื้นฐาน ราคาฟิวเจอร์สลดลง การจัดซื้อของปลายน้ำระมัดระวัง และการกลับมาดำเนินการก่อสร้างในหลายพื้นที่ในแผ่นดินล่าช้ากว่าคาด ทำให้การปล่อยความต้องการต่ำกว่าคาด ส่งผลให้เกิดแรงกดดันต่อสินค้าคงคลังทั้งในโรงงานและสังคม ราคาสปอตจึงอยู่ภายใต้แรงกดดันและอ่อนตัวลง

ช่วงที่ 2 (เมษายน-พฤษภาคม): การปล่อยความต้องการที่เข้มข้นในฤดู "เมษายนเงิน" ทำให้ราคาสปอตเพิ่มขึ้น ในเดือนเมษายน การลดราคาถ่านโค้กรอบที่แปดถูกนำมาใช้ โรงงานเหล็กดำเนินการได้กำไร และกิจกรรมการกลับมาใช้งานเตาหลอมเพิ่มขึ้น ทำให้ราคาสินแร่ได้รับการสนับสนุนที่แข็งแกร่งขึ้น นอกจากนี้ โครงการอสังหาริมทรัพย์ใหม่เพิ่มขึ้นเล็กน้อยเมื่อเทียบเดือนต่อเดือน โดยสภาพการเงินและความต้องการดีขึ้นอย่างมากเมื่อเทียบกับเดือนมีนาคม ส่งผลให้การลดสินค้าคงคลังของวัสดุก่อสร้างมีประสิทธิภาพ ทำให้ราคาสปอตเพิ่มขึ้น

ช่วงที่ 3 (มิถุนายน-กลางกันยายน): ช่วงนอกฤดูกาลของความต้องการ พร้อมกับการเปลี่ยนมาตรฐานแห่งชาติใหม่และเก่า ทำให้เกิดความตื่นตระหนกในตลาด ส่งผลให้ราคาสปอตลดลงอย่างมาก ตั้งแต่ปลายเดือนพฤษภาคม เมื่อฤดูการเกษตรในภาคเหนือและฤดูฝนในภาคใต้ของจีนมาถึง ตลาดวัสดุก่อสร้างเข้าสู่ช่วงนอกฤดูกาลของความต้องการ นอกจากนี้ ข้อจำกัดในสถานที่ก่อสร้างระหว่างการสอบเข้ามหาวิทยาลัยแห่งชาติยังยิ่งกดดันความต้องการปลายทาง ส่งผลให้สินค้าคงคลังเหล็กเส้นเพิ่มขึ้นอย่างต่อเนื่องและราคาสปอตอยู่ภายใต้แรงกดดันอย่างมาก เมื่อวันที่ 25 มิถุนายน มาตรฐานแห่งชาติใหม่สำหรับเหล็กเส้นถูกนำมาใช้ ในภาคตะวันออกของจีน คลังสินค้ากำหนดข้อกำหนดสำหรับการปล่อยทรัพยากรตามมาตรฐานเก่าออกจากคลังภายในระยะเวลาที่จำกัด ทำให้ต้องลดราคาเพื่อหลีกเลี่ยงความเสี่ยงจากความยากลำบากในการลดสินค้าคงคลังในช่วงนอกฤดูกาล สิ่งนี้ยิ่งทำให้เกิดความตื่นตระหนกในตลาด เร่งการลดลงของราคาสปอตเหล็กเส้นจนถึงจุดต่ำสุดของปี

ช่วงที่ 4 (ปลายกันยายน-ต้นตุลาคม): ด้วยปัจจัยพื้นฐานของสินค้าคงคลังต่ำและการปล่อยนโยบายมหภาคที่เป็นบวกทั้งในและต่างประเทศ ปริมาณและราคาเหล็กเส้นเพิ่มขึ้น ในด้านปัจจัยพื้นฐาน การลดลงของราคาสปอตอย่างต่อเนื่องทำให้กำไรของโรงงานเหล็กลดลงอย่างมาก โดยการขาดทุนจากการผลิตเหล็กเส้นอยู่ในช่วง 150-200 หยวน/ตัน โรงงานเหล็กหลายแห่งดำเนินการบำรุงรักษาและลดการผลิตอย่างเชิงรุก ด้วยการลดการผลิตอย่างรวดเร็วและการมาถึงของ "ฤดูสูงสุดกันยายน-ตุลาคม" การลดสินค้าคงคลังเหล็กเส้นเร่งตัวขึ้น และปัจจัยพื้นฐานดีขึ้นอย่างมาก ในด้านมหภาค ธนาคารกลางสหรัฐลดอัตราดอกเบี้ยครั้งแรก และนโยบายมหภาคในประเทศถูกนำมาใช้ รวมถึงการลดอัตราดอกเบี้ยนโยบายของธนาคารกลาง การลดอัตราดอกเบี้ยเงินกู้บ้านที่มีอยู่ และการเน้น "การรักษาเสถียรภาพตลาดอสังหาริมทรัพย์ การควบคุมอุปทานใหม่อย่างเข้มงวด การปรับปรุงอุปทานที่มีอยู่ การปรับปรุงคุณภาพ และการเพิ่มเงินกู้สำหรับโครงการที่อยู่ในรายชื่อขาว" ข้อมูลที่เป็นบวกเหล่านี้เปลี่ยนความเชื่อมั่นในตลาดจากมุมมองเชิงลบเป็นเชิงบวกอย่างมาก เมื่อรวมกับการสนับสนุนจากปัจจัยพื้นฐานของสินค้าคงคลังต่ำ ราคาของเหล็กเส้นฟื้นตัวอย่างแข็งแกร่ง โดยฟื้นตัวจากการขาดทุนเกือบครึ่งปีภายในเวลาเพียงหนึ่งสัปดาห์

ช่วงที่ 5 (กลางตุลาคม-ธันวาคม): การดำเนินนโยบายต่ำกว่าคาด พร้อมกับความกระตือรือร้นในการกักตุนฤดูหนาวที่ลดลงอย่างมากเมื่อเทียบกับปีก่อน ทำให้ราคาถอยกลับและผันผวนในกรอบแคบ หลังวันหยุดวันชาติ การประชุมหลายครั้งต่ำกว่าคาด ทำให้ความเชื่อมั่นในตลาดทุนเย็นลง ผู้ผลิตกระตือรือร้นที่จะขายและทำกำไร ส่งผลให้ราคาของเหล็กเส้นถอยกลับ หลังเดือนพฤศจิกายน การเลือกตั้งประธานาธิบดีสหรัฐและนโยบายการแก้ไขหนี้ในประเทศถูกนำมาใช้ต่อเนื่อง ทำให้ความคาดหวังในตลาดเปลี่ยนเป็นกลาง มุมมองมหภาคเข้าสู่ช่วงสุญญากาศชั่วคราว โดยการประเมินค่ากลับไปที่ปัจจัยพื้นฐาน ในด้านอุปทาน การตรวจสอบด้านสิ่งแวดล้อมและการบำรุงรักษาฤดูหนาวตามปกติทำให้การผลิตวัสดุก่อสร้างของโรงงานเหล็กค่อนข้างต่ำ ส่งผลให้แรงกดดันด้านอุปทานโดยรวมค่อนข้างน้อย ในด้านความต้องการ ตลาดวัสดุก่อสร้างเข้าสู่ช่วงนอกฤดูกาลในไตรมาสที่ 4 โครงการในภาคเหนือเกือบหยุดชะงักเนื่องจากสภาพอากาศหนาวเย็น และความกระตือรือร้นในการกักตุนฤดูหนาวลดลงเมื่อเทียบกับปีก่อน โดยรวมแล้ว ตลาดเหล็กเส้นประสบกับอุปสงค์และอุปทานที่อ่อนแอ โดยสินค้าคงคลังยังคงต่ำ ความไม่สมดุลของปัจจัยพื้นฐานไม่เด่นชัด และราคาสปอตผันผวนในกรอบแคบ

มองไปข้างหน้าถึงปี 2025 ในด้านความต้องการ ความต้องการปลายน้ำหลักของเหล็กเส้นมาจากเหล็กก่อสร้าง ซึ่งเชื่อมโยงอย่างใกล้ชิดกับอสังหาริมทรัพย์และโครงสร้างพื้นฐาน ในปี 2024 นโยบายอสังหาริมทรัพย์ของจีนผ่อนคลายลงอีก แต่ผลกระทบที่แท้จริงไม่ชัดเจน ข้อมูลตลาดอสังหาริมทรัพย์ ตั้งแต่การขายจนถึงการเริ่มต้นใหม่ ยังคงเสื่อมลง ทำให้ยากที่จะกล่าวว่าได้ถึงจุดต่ำสุดแล้ว โดยยังมีโอกาสลดลงอีก อย่างไรก็ตาม เมื่อพิจารณาฐานต่ำของการเริ่มต้นอสังหาริมทรัพย์ใหม่ในปีนี้ คาดว่าการลดลงของการเริ่มต้นใหม่จะลดลงในปี 2025 ภาคโครงสร้างพื้นฐาน ภายใต้แรงกดดันจากการแก้ไขหนี้และการเปลี่ยนแปลงโครงสร้างการลงทุน มีแนวโน้มที่จะเติบโตอย่างจำกัด ทำให้ยากที่จะชดเชยความอ่อนแอในความต้องการเหล็กอสังหาริมทรัพย์ ดังนั้นในปี 2025 ความต้องการเหล็กเส้นมีแนวโน้มสูงที่จะยังคงอ่อนแอ ภายใต้บริบทของการลดลงอย่างต่อเนื่องในความต้องการปลายทาง กำไรของโรงงานเหล็กอาจลดลงอีก นำไปสู่การลดการผลิตเหล็กเส้นอย่างเชิงรับ โดยรวมแล้ว คาดว่าเหล็กเส้นจะยังคงมีรูปแบบอุปสงค์และอุปทานที่อ่อนแอในปี 2025 ด้วยอุปทานวัตถุดิบที่เพียงพอ การสนับสนุนด้านต้นทุนสำหรับเหล็กเส้นมีแนวโน้มที่จะไม่เสถียร และศูนย์ราคามีแนวโน้มที่จะลดลงอีก