สัปดาห์นี้ สต็อกเหล็กก่อสร้างรวมเพิ่มขึ้นเล็กน้อย สต็อกเหล็กเส้นเพิ่มขึ้น 2.4% WoW และสต็อกลวดเหล็กเพิ่มขึ้น 2.4% WoW เช่นกัน ปัจจุบันตลาดอยู่ในช่วงสุญญากาศทางนโยบาย โดยจุดสนใจของการซื้อขายเปลี่ยนไปที่ปัจจัยพื้นฐาน ด้านอุปทาน เมื่อเข้าสู่ปี 2025 โรงงานเหล็กบางแห่งที่เคยได้รับผลกระทบจากข้อจำกัดการผลิตที่ขับเคลื่อนด้วยการปกป้องสิ่งแวดล้อมได้กลับมาผลิตอีกครั้ง ส่งผลให้การผลิตเหล็กดิบเพิ่มขึ้น โรงงานเหล็ก EAF คาดว่าจะเริ่มเข้าสู่ช่วงวันหยุดในช่วงกลางถึงปลายเดือนมกราคม และอุปทานจะลดลงอย่างค่อยเป็นค่อยไปหลังจากนั้น ด้านอุปสงค์ ตลาดอยู่ในช่วงนอกฤดูกาล โดยมีผลการดำเนินงานที่ซบเซาและการซื้อขายโดยรวมที่อ่อนแอ ประกอบกับความคาดหวังในการกักตุนฤดูหนาวที่ไม่ดีในหมู่ผู้ค้า ทั้งผู้เข้าร่วมต้นน้ำและปลายน้ำดำเนินการอย่างระมัดระวัง สัปดาห์นี้ สต็อกเหล็กก่อสร้างรวมเพิ่มขึ้นเล็กน้อย

สัปดาห์นี้ สต็อกเหล็กเส้นรวมอยู่ที่ 3,881,700 ตัน เพิ่มขึ้น 90,800 ตัน WoW เพิ่มขึ้น 2.40% (ค่าก่อนหน้า +2.12%) เมื่อเทียบกับปีที่แล้ว ลดลง 2,514,400 ตัน ลดลง 39.31% YoY (ค่าก่อนหน้า -37.12%)

ตารางที่ 1: ภาพรวมสต็อกเหล็กเส้น

ที่มา: SMM

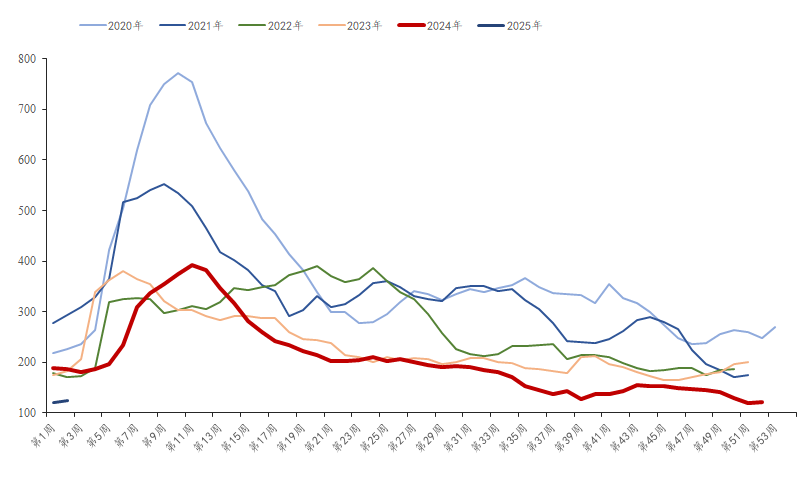

สัปดาห์นี้ สต็อกเหล็กเส้นในโรงงานอยู่ที่ 1,250,700 ตัน เพิ่มขึ้น 42,300 ตัน WoW เพิ่มขึ้น 3.50% (ค่าก่อนหน้า -0.12%) เมื่อเทียบกับปีที่แล้ว ลดลง 625,100 ตัน ลดลง 33.32% YoY (ค่าก่อนหน้า -33.52%) เนื่องจากการซ่อมบำรุงเตาหลอมบางแห่งเสร็จสิ้น และการฟื้นตัวของเตาหลอมที่เคยได้รับผลกระทบจากข้อจำกัดการผลิตที่ขับเคลื่อนด้วยการปกป้องสิ่งแวดล้อม การผลิตเหล็กดิบเพิ่มขึ้น ทำให้อุปทานเพิ่มขึ้นเล็กน้อย ส่งผลให้สต็อกในโรงงานเหล็กเพิ่มขึ้นเล็กน้อยในสัปดาห์นี้

แผนภูมิที่ 1: แนวโน้มสต็อกเหล็กเส้นในโรงงาน 2019-2024

ที่มา: SMM

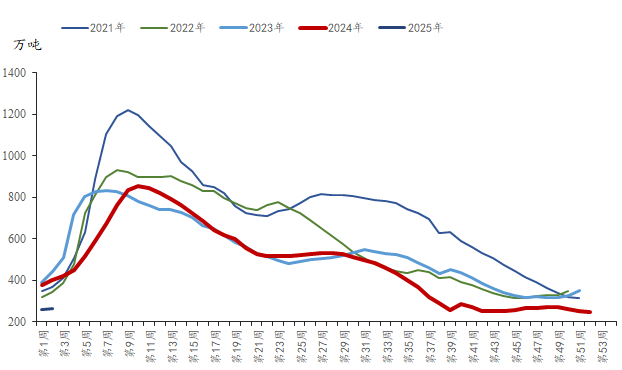

สัปดาห์นี้ สต็อกเหล็กเส้นในสังคมอยู่ที่ 2,631,000 ตัน เพิ่มขึ้น 48,600 ตัน WoW เพิ่มขึ้น 1.88% (ค่าก่อนหน้า +3.2%) เมื่อเทียบกับปีที่แล้ว ลดลง 1,889,300 ตัน ลดลง 41.80% YoY (ค่าก่อนหน้า -38.67%) ปัจจุบัน ตลาดยังคงอยู่ในช่วงนอกฤดูกาล โดยมีบรรยากาศการซื้อขายที่ซบเซาและความเต็มใจในการกักตุนฤดูหนาวที่ไม่ดีในหมู่ผู้ค้า ทั้งผู้เข้าร่วมต้นน้ำและปลายน้ำดำเนินการอย่างระมัดระวัง ส่งผลให้สต็อกเหล็กเส้นในสังคมเพิ่มขึ้นเล็กน้อยในสัปดาห์นี้

แผนภูมิที่ 2: แนวโน้มสต็อกเหล็กเส้นในสังคม 2019-2024

ที่มา: SMM

โดยรวม แม้ว่าการผลิตเหล็กดิบจะเพิ่มขึ้น แต่การผลิตรวมยังคงอยู่ในระดับต่ำ โรงงานเหล็ก EAF คาดว่าจะเริ่มเข้าสู่ช่วงวันหยุดประจำปี ส่งผลให้แรงกดดันด้านอุปทานค่อนข้างน้อย ด้านอุปสงค์ เมื่อเทศกาลตรุษจีนใกล้เข้ามา ผู้ใช้งานปลายทางค่อยๆ หยุดดำเนินการ ทำให้อุปสงค์เหล็กก่อสร้างอ่อนแอลง ประกอบกับความเต็มใจในการกักตุนฤดูหนาวที่ไม่ดีในตลาด ส่งผลให้สต็อกเหล็กเส้นรวมเพิ่มขึ้น เมื่อเทศกาลตรุษจีนใกล้เข้ามา กิจกรรมการซื้อขายในตลาดคาดว่าจะลดลงต่อเนื่อง และสต็อกเหล็กก่อสร้างรวมคาดว่าจะเพิ่มขึ้นอีกในสัปดาห์หน้า