SMM, 3 มกราคม:

เมื่อปี 2024 กำลังจะสิ้นสุดลง ปี 2025 ก็ค่อยๆ เริ่มต้นขึ้น ในช่วงเวลานี้ เรามาทบทวนภาพรวมของตลาดโลหะผสมสังกะสีสำหรับการหล่อในไตรมาสที่ 4 และมองไปข้างหน้าในไตรมาสที่ 1 บทความนี้จะเน้นการวิเคราะห์รายละเอียดเกี่ยวกับสถานการณ์การดำเนินงานโดยรวม การบริโภคปลายทาง และสินค้าคงคลัง

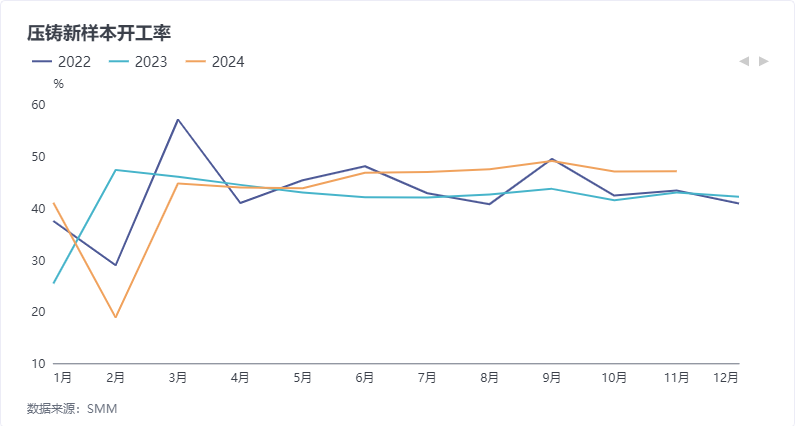

เริ่มต้นจากอัตราการดำเนินงานของบริษัทโลหะผสมสังกะสีสำหรับการหล่อ อัตราการดำเนินงานเฉลี่ยในไตรมาสที่ 4 อยู่ที่ 47.81% ลดลง 0.6 จุดเปอร์เซ็นต์เมื่อเทียบกับไตรมาสก่อนหน้า แต่เพิ่มขึ้น 11.89 จุดเปอร์เซ็นต์เมื่อเทียบกับปีที่แล้ว แม้ว่าอัตราการดำเนินงานในไตรมาสที่ 4 จะลดลงเมื่อเทียบกับไตรมาสก่อนหน้า แต่ก็ยังสูงกว่าช่วงเวลาเดียวกันของปีที่แล้วอย่างมีนัยสำคัญ

ถัดมาในมุมมองของการบริโภคปลายทาง ข้อมูลจากบริษัทต่างๆ ระบุว่าในไตรมาสที่ 4 นอกเหนือจากคำสั่งซื้อส่งออกสำหรับเทศกาลคริสต์มาสแบบดั้งเดิมแล้ว บริษัทปลายน้ำยังเร่งส่งออกเพื่อรับมือกับการเพิ่มขึ้นของภาษีที่อาจเกิดขึ้น ซึ่งกระตุ้นความต้องการโลหะผสมสังกะสีสำหรับการหล่อ ในภาคอสังหาริมทรัพย์ เมื่อเข้าสู่ฤดูโลว์ซีซั่นในไตรมาสที่ 4 ตลาดยังคงมีเสถียรภาพ ในภาคชิ้นส่วนยานยนต์ ไตรมาสที่ 4 ตรงกับฤดูการขายสูงสุดแบบดั้งเดิมของรถยนต์ และความผันผวนของราคาสังกะสีมีผลกระทบต่อบริษัทค่อนข้างน้อย บางบริษัทมีคำสั่งซื้อเพิ่มขึ้นเนื่องจากการเข้าร่วมงาน เช่น งานแคนตันแฟร์ ในภาคซิปเสื้อผ้าและกระเป๋า แม้ว่าความต้องการในช่วงพีคของการบริโภคในเดือนพฤศจิกายนจะไม่ดีขึ้น แต่คำสั่งซื้อสำหรับผลิตภัณฑ์ดังกล่าวเริ่มเพิ่มขึ้นในเดือนธันวาคมเมื่ออุณหภูมิลดลงในภาคใต้ของจีน

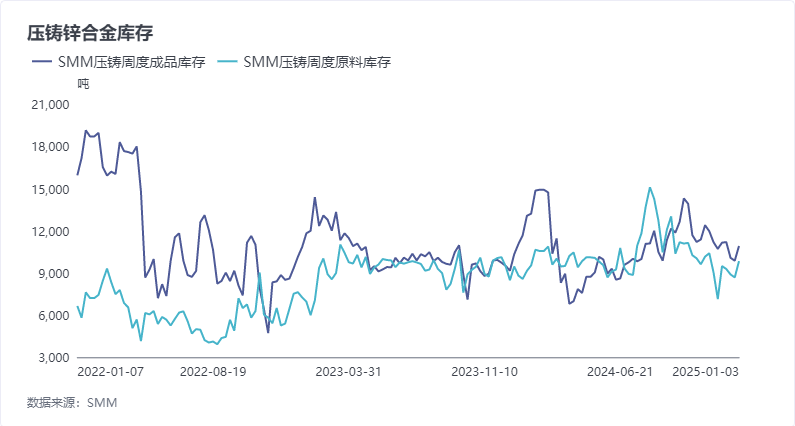

ในมุมมองของสินค้าคงคลัง สินค้าคงคลังโดยรวมในไตรมาสที่ 4 ลดลงเมื่อเทียบกับไตรมาสที่ 3 สาเหตุหลักมาจากราคาสังกะสีที่ค่อนข้างสูงในไตรมาสที่ 4 และอุปทานในตลาดที่ตึงตัวในช่วงปลายไตรมาส บริษัทต่างๆ มุ่งเน้นไปที่การตอบสนองความต้องการพื้นฐานผ่านการจัดซื้อหรือการใช้สินค้าคงคลังที่มีอยู่ นอกจากนี้ บางบริษัทมีทัศนคติที่ระมัดระวังต่อการบริโภคปลายทางในอนาคต ส่งผลให้ความเต็มใจในการสต็อกสินค้าค่อนข้างต่ำโดยรวม

สถานการณ์ในไตรมาสที่ 1 สามารถวิเคราะห์ได้จากแง่มุมต่อไปนี้:

ในไตรมาสที่ 1 บริษัทส่วนใหญ่จะหยุดงานในช่วงเทศกาลตรุษจีน ตามข้อมูลจาก SMM ระยะเวลาวันหยุดที่วางแผนไว้สำหรับบริษัทส่วนใหญ่ในปีนี้อยู่ระหว่าง 12–30 วัน เฉลี่ยประมาณ 19 วัน ซึ่งสั้นกว่าปีที่แล้วประมาณ 6 วัน ที่มีวันหยุดเฉลี่ย 25 วัน ในขณะเดียวกัน บางบริษัทรายงานว่าคนงานผลิตในปัจจุบันมีการยอมรับการกลับมาทำงานก่อนกำหนดต่ำ ภายใต้ราคาสังกะสีที่สูงในปัจจุบัน บริษัทหลายแห่งเลือกที่จะเลื่อนการกลับมาทำงานจนกว่าจะหลังเทศกาลโคมไฟ ซึ่งคาดว่าจะส่งผลกระทบต่ออัตราการดำเนินงานอย่างมีนัยสำคัญ อย่างไรก็ตาม เนื่องจากตรุษจีนปีนี้มาเร็วกว่าปีที่แล้ว สถานการณ์การดำเนินงานในเดือนมกราคมอาจต่ำกว่าช่วงเวลาเดียวกันของปีที่แล้ว ในขณะที่สถานการณ์โดยรวมในเดือนกุมภาพันธ์อาจเพิ่มขึ้นเมื่อเทียบกับปีที่แล้ว

นอกจากนี้ แม้ว่าทรัมป์จะเข้ารับตำแหน่งในปีนี้ การดำเนินการตามมาตรการภาษีเฉพาะของเขายังคงต้องใช้เวลา สถานการณ์ "เร่งส่งออก" ของบริษัทปลายน้ำหลังวันหยุดตรุษจีนคาดว่าจะดำเนินต่อไป

สำหรับคำสั่งซื้อปลายทาง เมื่ออุณหภูมิเริ่มอุ่นขึ้นในเดือนมีนาคม ภาคฮาร์ดแวร์ขนาดเล็กในอสังหาริมทรัพย์ ซึ่งเป็นสัดส่วนที่ใหญ่ที่สุดของความต้องการปลายน้ำ คาดว่าจะได้รับการสนับสนุนบางส่วน กระตุ้นให้อัตราการดำเนินงานโดยรวมฟื้นตัว

โดยสรุป อัตราการดำเนินงานในไตรมาสที่ 1 ปี 2025 คาดว่าจะมีแนวโน้มลดลงก่อนแล้วจึงเพิ่มขึ้น