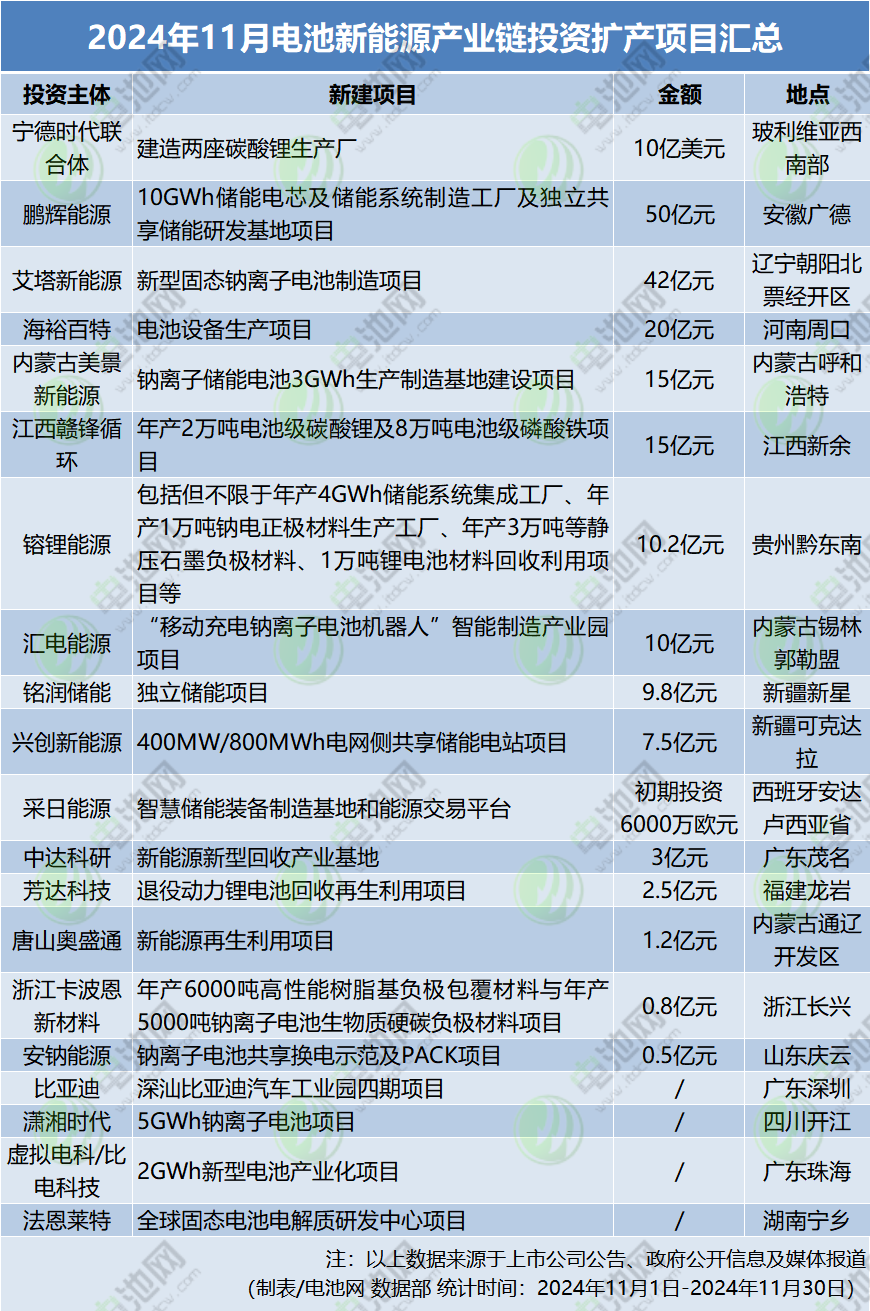

ตามสถิติที่ไม่สมบูรณ์จาก Battery Network ในเดือนพฤศจิกายน อุตสาหกรรมแบตเตอรี่พลังงานใหม่ของจีนได้ลงทุนในโครงการขยายกำลังการผลิตใหม่ 20 โครงการ โดย 16 โครงการได้เปิดเผยจำนวนเงินลงทุน รวมเป็นเงิน 26,449 ล้านหยวน เมื่อเทียบกับเดือนตุลาคมที่มี 14 โครงการและการลงทุน 16,058 ล้านหยวน การขยายกำลังการผลิตในเดือนพฤศจิกายนเพิ่มขึ้นเล็กน้อย

ในเดือนพฤศจิกายนปีนี้ การผลิตและการขายรถยนต์พลังงานใหม่ (NEV) ของจีนต่อปีเกินหลัก 10 ล้านคัน โดยมีจำนวน 11.345 ล้านคันและ 11.262 ล้านคันตามลำดับในช่วงเดือนมกราคมถึงพฤศจิกายน เพิ่มขึ้น 34.6% และ 35.6% เมื่อเทียบกับปีที่ผ่านมา ด้วยแนวโน้มที่ดีของตลาด NEV ในเดือนธันวาคม การผลิตและการขายต่อปีในปี 2024 คาดว่าจะเกิน 12 ล้านคัน

ตามข้อมูลจาก China Automotive Power Battery Industry Innovation Alliance ในช่วงเดือนมกราคมถึงพฤศจิกายน การผลิตแบตเตอรี่พลังงานและแบตเตอรี่อื่น ๆ ของจีนรวมถึง 965.3 GWh เพิ่มขึ้น 37.7% เมื่อเทียบกับปีที่ผ่านมา ภายในสิ้นปี 2024 การผลิตสะสมของแบตเตอรี่พลังงานและแบตเตอรี่อื่น ๆ ในจีนคาดว่าจะเกิน 1 TWh

อุตสาหกรรมแบตเตอรี่พลังงานใหม่ยังคงพัฒนาในเชิงบวก แต่การปรับตัวลึกซึ้งที่เกิดจากกำลังการผลิตส่วนเกินชั่วคราวยังไม่สิ้นสุด เมื่อพิจารณาการลงทุนในโครงการใหม่ทั้งหมดตั้งแต่ครึ่งหลังของปี ตัวเลขอยู่ที่ 80,907 ล้านหยวนในเดือนกรกฎาคม 24,476 ล้านหยวนในเดือนสิงหาคม 43,341 ล้านหยวนในเดือนกันยายน และ 16,058 ล้านหยวนในเดือนตุลาคม บริษัทต่าง ๆ มีแรงจูงใจน้อยลงในการขยายกำลังการผลิต และโครงการใหม่กำลังดำเนินการอย่างระมัดระวัง เปรียบเสมือนการแตะเบรกขณะขับรถ

ตามสถิติที่ไม่สมบูรณ์จาก Battery Network ในเดือนพฤศจิกายน อุตสาหกรรมแบตเตอรี่พลังงานใหม่ของจีนได้ลงทุนในโครงการขยายกำลังการผลิตใหม่ 20 โครงการ โดย 16 โครงการได้เปิดเผยจำนวนเงินลงทุน รวมเป็นเงิน 26,449 ล้านหยวน เมื่อเทียบกับเดือนตุลาคมที่มี 14 โครงการและการลงทุน 16,058 ล้านหยวน การขยายกำลังการผลิตในเดือนพฤศจิกายนเพิ่มขึ้นเล็กน้อย

เมื่อวิเคราะห์เนื้อหาของโครงการขยายกำลังการผลิตใหม่ ในเดือนพฤศจิกายน การลงทุนในอุตสาหกรรมแบตเตอรี่พลังงานใหม่ของจีนยังคงระมัดระวัง อย่างไรก็ตาม แตกต่างจากเดือนก่อนหน้า บริษัทชั้นนำได้ดำเนินการสำคัญ โดยโครงการทรัพยากรลิเธียมกลับมามีความเคลื่อนไหวอีกครั้ง การแข่งขันเพื่อแหล่งแร่กลับมา และสงครามราคาค่อย ๆ เปลี่ยนเป็นสงครามมูลค่า ในขณะที่เทคโนโลยีแบตเตอรี่ยังคงพัฒนาอย่างต่อเนื่อง

บริษัทชั้นนำเป็นผู้นำในการขยายกำลังการผลิตขนาดใหญ่

อุตสาหกรรมแบตเตอรี่พลังงานใหม่ไม่เคยหยุดการขยายกำลังการผลิต แต่ผู้เล่นชั้นนำได้เปลี่ยนไป ในเดือนพฤศจิกายน โครงการสำคัญส่วนใหญ่ถูกครอบงำโดยบริษัทชั้นนำ เมื่อวันที่ 28 พฤศจิกายน มีรายงานว่า กลุ่ม CATL (CBC) ได้ลงนามใน "สัญญาบริการผลิตลิเธียมคาร์บอเนตจากทะเลเกลือ Uyuni" กับ YLB ของโบลิเวียเมื่อวันที่ 26 พฤศจิกายน สัญญามูลค่า 1 พันล้านดอลลาร์เกี่ยวข้องกับการก่อสร้างโรงงานผลิตลิเธียมคาร์บอเนตสองแห่งในภาคตะวันตกเฉียงใต้ของโบลิเวียโดยกลุ่ม CATL

สัญญามูลค่า 1 พันล้านดอลลาร์ ซึ่งเทียบเท่ากับ 7,240 ล้านหยวน แสดงถึงการลงทุนที่สำคัญในโครงการทรัพยากรลิเธียม จากมุมมองของสภาพแวดล้อมโครงการที่กว้างขึ้น Zhang Jiangfeng รองประธานสาขาอุตสาหกรรมลิเธียมของสมาคมอุตสาหกรรมโลหะที่ไม่ใช่เหล็กของจีน กล่าวในงาน ABEC 2024 | การประชุมสุดยอดอุตสาหกรรมแบตเตอรี่พลังงานใหม่แห่งประเทศจีน (กวางโจว) ครั้งที่ 11 ว่าเหมืองบางแห่งในออสเตรเลียได้ปรับแผนการผลิตสำหรับปีหน้า โดยส่วนใหญ่ใช้การลดการผลิต มีเพียงไม่กี่แห่งที่ยังคงขยายตัว "หากราคาลิเธียมคาร์บอเนตต่ำกว่า 80,000 หยวน/ตัน หลายบริษัทอาจพิจารณาใหม่ว่าจะดำเนินการเหมืองของตนหรือไม่" เขากล่าวเพิ่มเติม

CITIC Securities วิเคราะห์ว่าการลดการผลิตที่เข้มข้นในเหมืองลิเธียมของออสเตรเลียบ่งชี้ว่าราคาลิเธียมในปัจจุบันได้ส่งผลกระทบต่อต้นทุนเงินสดของบริษัท และไม่สามารถตัดความเป็นไปได้ของการลดการผลิตเพิ่มเติม

ในบริบทนี้ การขยายกำลังการผลิตอย่างกล้าหาญของ CATL อาจสะท้อนถึงความมั่นใจของบริษัทชั้นนำ ตามข้อมูลจาก China Automotive Power Battery Industry Innovation Alliance ในช่วงเดือนมกราคมถึงพฤศจิกายน CATL เป็นผู้นำในการติดตั้งแบตเตอรี่พลังงานในประเทศด้วย 211.72 GWh ครองส่วนแบ่งตลาด 45.02% ข้อมูลจาก SNE ยังแสดงให้เห็นว่าในช่วงเดือนมกราคมถึงตุลาคม CATL ยังคงเป็นผู้นำทั้งในประเทศและต่างประเทศในการติดตั้งแบตเตอรี่พลังงาน โดยมีส่วนแบ่งตลาด 36.8% และ 26.4% ตามลำดับ

รายงานการเงินไตรมาสที่ 3 ของ CATL ยังเปิดเผยว่าบริษัทมีรายได้จากการดำเนินงาน 92,278 ล้านหยวนในไตรมาสที่ 3 ลดลงกว่า 12% เมื่อเทียบกับปีที่ผ่านมา ในขณะที่กำไรสุทธิอยู่ที่ 13,136 ล้านหยวน เพิ่มขึ้น 25.97% เมื่อเทียบกับปีที่ผ่านมา การคำนวณแสดงให้เห็นว่าบริษัทมีรายได้มากกว่า 140 ล้านหยวนต่อวันในไตรมาสที่ 3

ไม่เพียงแต่ CATL แต่ BYD ยังแสดงความมั่นใจอย่างแข็งแกร่ง เมื่อวันที่ 19 พฤศจิกายน BYD ได้ลงนามในข้อตกลงกับเขตความร่วมมือพิเศษเซินเจิ้น-ซานเว่ย เพื่อสร้างระยะที่สี่ของสวนอุตสาหกรรมยานยนต์ BYD ในเซินเจิ้น-ซานเว่ย ข้อมูลสาธารณะระบุว่าระยะที่สี่ของโครงการมุ่งเน้นไปที่การขยายขนาดการผลิตของส่วนประกอบสำคัญ เช่น เซลล์แบตเตอรี่ เพื่อสนับสนุนการเปิดตัวรุ่นรถยนต์ที่มีประสิทธิภาพสูงขึ้น แม้ว่าจำนวนเงินลงทุนสำหรับระยะที่สี่ยังไม่ได้เปิดเผย แต่เมื่อพิจารณาจากการลงทุน 36,500 ล้านหยวนในสามระยะแรก ระยะที่สี่ก็คาดว่าจะเกี่ยวข้องกับจำนวนเงินที่สำคัญเช่นกัน ข้อมูลอย่างเป็นทางการยังเปิดเผยว่าเมื่อระยะที่สามและสี่เสร็จสมบูรณ์และเริ่มดำเนินการ มูลค่าการผลิตต่อปีของสวนทั้งหมดคาดว่าจะเกิน 200,000 ล้านหยวน

ในขณะเดียวกัน Great Power Energy ได้ประกาศโครงการใหม่อีกโครงการในเดือนพฤศจิกายนหลังจากเปิดเผยโครงการขยายกำลังการผลิตหลายโครงการ บริษัทมีแผนที่จะลงทุน 5,000 ล้านหยวนใน Guangde, Anhui เพื่อสร้างโรงงานผลิตเซลล์แบตเตอรี่พลังงานสำรอง 10 GWh และโรงงานผลิต ESS พร้อมฐานวิจัยและพัฒนาพลังงานสำรองที่ใช้ร่วมกันอย่างอิสระ ภายในเวลาเพียงสี่เดือน Great Power Energy ได้ประกาศแผนการขยายกำลังการผลิตสามแผน รวมการลงทุนทั้งหมด 8,300 ล้านหยวน

จากโครงการขยายกำลังการผลิตข้างต้น เห็นได้ชัดว่าโครงการขยายกำลังการผลิตขนาดใหญ่ในอุตสาหกรรมแบตเตอรี่พลังงานใหม่กำลังมุ่งเน้นไปที่บริษัทชั้นนำมากขึ้น ในระยะยาว บริษัทชั้นนำที่มีการรับประกันกำลังการผลิตคาดว่าจะพัฒนามั่นคงมากขึ้นหลังจากผ่านการปรับตัวตามวัฏจักร

แบตเตอรี่โซเดียมขยายตัว เทคโนโลยีแบตเตอรี่ใหม่ก้าวหน้าพร้อมกัน

จากโครงการขยายกำลังการผลิตในอุตสาหกรรมแบตเตอรี่พลังงานใหม่ในเดือนพฤศจิกายน โครงการอุตสาหกรรมแบตเตอรี่โซเดียมได้ถูกดำเนินการบ่อยครั้ง ในบรรดา 20 โครงการใหม่ที่รวมอยู่ในสถิติ 7 โครงการเกี่ยวข้องกับอุตสาหกรรมแบตเตอรี่โซเดียมอย่างชัดเจน

การดำเนินการต่อเนื่องของโครงการแบตเตอรี่โซเดียมเน้นถึงการก้าวกระโดดของอุตสาหกรรมที่ขับเคลื่อนด้วยความก้าวหน้าทางเทคโนโลยี

ตามรายงาน "10 เมืองชั้นนำสำหรับอุตสาหกรรมแบตเตอรี่โซเดียมไอออนในจีน (2025)" ที่เผยแพร่ร่วมกันโดย EVTank, สถาบันวิจัยเศรษฐกิจ Yiwei และสถาบันวิจัยอุตสาหกรรมแบตเตอรี่จีน การจัดส่งจริงของแบตเตอรี่โซเดียมไอออนของจีนคาดว่าจะเกิน 2 GWh ในปี 2024 สูงกว่าปี 2023 ที่ 0.7 GWh อย่างมีนัยสำคัญ นอกจากนี้ ความหนาแน่นพลังงานของแบตเตอรี่โซเดียมไอออนที่เปิดเผยโดยบริษัทในอุตสาหกรรมได้ถึง 230 Wh/kg โดยบางบริษัทได้เริ่มขายในราคาที่ 0.45 หยวน/Wh ในบริบทนี้ รัฐบาลท้องถิ่นกำลังให้ความสำคัญกับอุตสาหกรรมแบตเตอรี่โซเดียมไอออนในฐานะระบบแบตเตอรี่รุ่นถัดไปที่สำคัญ โดยดำเนินการศึกษาการวางแผนและดึงดูดการลงทุน

อาจกล่าวได้ว่าหลังจากเผชิญกับความท้าทายของตลาดที่เกิดจากความผันผวนของราคาลิเธียมคาร์บอเนต แบตเตอรี่โซเดียมได้พบช่องทางของตนเองและเข้าสู่วงจรการเติบโตใหม่

เมื่อวันที่ 17 พฤศจิกายน Wu Kai หัวหน้านักวิทยาศาสตร์ของ CATL เปิดเผยว่าแบตเตอรี่โซเดียมไอออนรุ่นที่สองได้ถูกพัฒนาและคาดว่าจะเปิดตัวในปี 2025 ก่อนหน้านี้ CATL ได้แนะนำแบตเตอรี่ไฮบริด "Xiaoyao" ที่มีความสามารถในการชาร์จเร็ว 4C โดยใช้เทคโนโลยีแบตเตอรี่ "ลิเธียม-โซเดียมไฮบริด" AB เทคโนโลยีนี้ไม่เพียงแต่ยอดเยี่ยมในด้านประสิทธิภาพการชาร์จเร็ว แต่ยังบรรลุความสูงใหม่ในด้านความเสถียรของแบตเตอรี่และประสิทธิภาพในอุณหภูมิต่ำ

นอกจากการขยายตัวอย่างรวดเร็วของโครงการแบตเตอรี่โซเดียมไอออนแล้ว โครงการแบตเตอรี่สถานะของแข็งยังถูกดำเนินการด้วย เมื่อวันที่ 11 พฤศจิกายน Aita New Energy ได้ลงนามในข้อตกลงสำหรับโครงการผลิตแบตเตอรี่โซเดียมไอออนสถานะของแข็งรูปแบบใหม่ใน Chaoyang, Liaoning โดยมีการวางแผนการลงทุนรวม 4,200 ล้านหยวน เมื่อเสร็จสิ้น โครงการนี้จะผลิตเซลล์แบตเตอรี่ 12 GWh และผลิตภัณฑ์ PACK อัจฉริยะรวม 12 GWh ต่อปี

ในขณะที่โครงการกำลังดำเนินการ ความก้าวหน้าในเทคโนโลยีแบตเตอรี่ใหม่ก็กำลังก้าวหน้าไปพร้อมกัน เมื่อวันที่ 11 พฤศจิกายน Faradion และเขตเทคโนโลยีขั้นสูง Ningxiang ของหูหนานได้ลงนามในข้อตกลงสำหรับโครงการศูนย์วิจัยและพัฒนาอิเล็กโทรไลต์แบตเตอรี่สถานะของแข็งระดับโลก ร่วมกันส่งเสริมการพัฒนาเชิงพาณิชย์และการประยุกต์ใช้ในตลาดของเทคโนโลยีแบตเตอรี่สถานะของแข็ง เมื่อวันที่ 10 พฤศจิกายน Huafa Group ได้ลงนามในข้อตกลงโครงการกับ WELION New Energy ซึ่ง WELION New Energy และ Guangdong WELION จะมีส่วนร่วมในการผลิตและการผลิตแบตเตอรี่สถานะของแข็งใน Zhuhai โดยมีแผนที่จะจัดตั้งบริษัทสาขาใน Zhuhai หรือ Hengqin เพื่อสร้างศูนย์วิจัยและพัฒนาแบตเตอรี่สถานะของแข็งและสำนักงานใหญ่ธุรกิจต่างประเทศ

บทสรุป:

จากโครงการขยายกำลังการผลิตในอุตสาหกรรมแบตเตอรี่พลังงานใหม่ในช่วงไม่กี่เดือนที่ผ่านมา ยุคของการขยายกำลังการผลิตขนาดใหญ่อยู่ในช่วงสิ้นสุด เมื่อเกณฑ์การขยายตัวเพิ่มขึ้น ความเข้มข้นของอุตสาหกรรมก็กำลังเพิ่มขึ้น

บริษัทต่าง ๆ มีแผนการพัฒนาอุตสาหกรรมที่ชัดเจนมากขึ้น และการพัฒนาอุตสาหกรรมแบตเตอรี่พลังงานใหม่กำลังเปลี่ยนจากการเติบโตภายนอกไปสู่การพัฒนาภายใน ผู้เล่นในอุตสาหกรรมไม่ได้มุ่งเน้นไปที่การขยายกำลังการผลิตอย่างรวดเร็วอีกต่อไป แต่กำลังให้ความสำคัญกับนวัตกรรมทางเทคโนโลยีมากขึ้น

เมื่อเร็ว ๆ นี้ จดหมายจาก CATL ถึงพันธมิตรซัพพลายเออร์ระบุว่า CATL ยินดีที่จะให้การสนับสนุนทางการเงินและส่งเสริมนวัตกรรมแบตเตอรี่ผ่านความร่วมมือและการสื่อสารแบบเปิดกับซัพพลายเออร์ การเคลื่อนไหวนี้แสดงให้เห็นถึงความมุ่งมั่นและความจริงใจของบริษัทชั้นนำในการขับเคลื่อนนวัตกรรมทางเทคโนโลยี ภายใต้การนำของพวกเขา คลื่นลูกใหม่ของการพัฒนาในอุตสาหกรรมแบตเตอรี่พลังงานใหม่ที่ขับเคลื่อนด้วยการแข่งขันทางเทคโนโลยีอาจเริ่มต้นขึ้นในไม่ช้า