SMM, 22 января

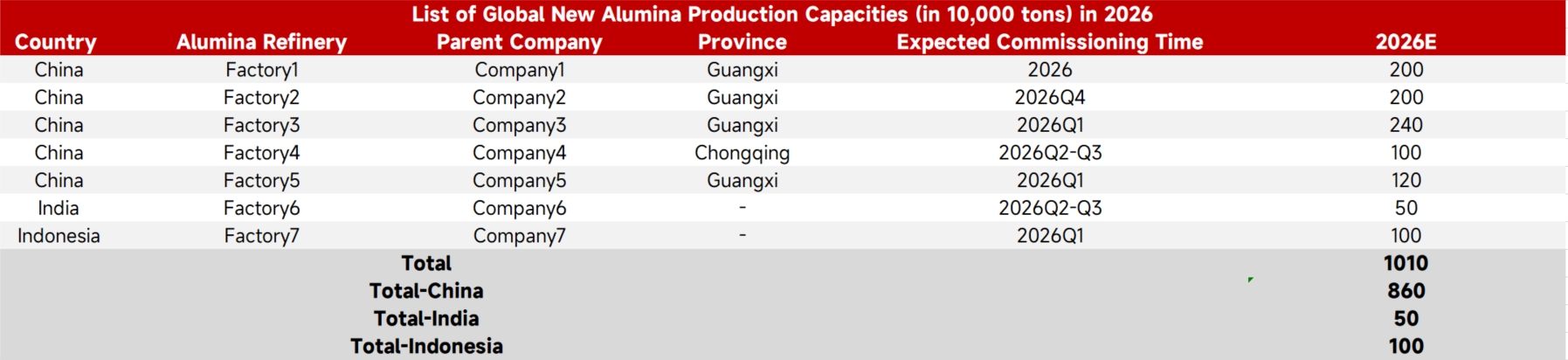

По данным SMM, существующие мощности по производству глинозема в Китае к 2025 году достигли 110,32 млн тонн, при этом действующие мощности составили 89,41 млн тонн, а общий коэффициент загрузки в отрасли — около 81%, что свидетельствует о явном состоянии переизбытка на рынке. В перспективе на 2026 год четыре новых внутренних проекта, как ожидается, начнут работу последовательно, добавив в общей сложности 8,6 млн тонн новых мощностей. К тому времени общие существующие мощности страны вырастут до 118,92 млн тонн, что еще больше усилит давление предложения на рынке глинозема.

Особенно примечательно, что около 7,6 млн тонн новых мощностей расположены в Гуанси. Исторически из-за относительно ограниченного предложения глинозема в Южном Китае цены в Гуанси, как правило, были выше, чем в других внутренних регионах. Однако с вводом этих новых мощностей локальная структура спроса и предложения в Гуанси претерпит значительные изменения — переход от дефицита к профициту, потенциально напоминая текущую рыночную ситуацию в Шаньдуне. Мы ожидаем, что концентрированный ввод этих мощностей окажет сильное понижательное давление на региональные и даже общенациональные цены на глинозем.

Между тем, зарубежный рынок продолжает расширяться. К концу 2025 года существующие мощности по производству глинозема за рубежом достигли 77,797 млн тонн, из которых на Индию пришлось 12,26 млн тонн, а на Индонезию — 7,5 млн тонн. В 2026 году Индонезия и Индия планируют добавить 1 млн тонн и 500 тыс. тонн мощностей соответственно, что подчеркивает ключевую роль Азии в будущем росте глобального предложения глинозема. Продолжающийся ввод зарубежных мощностей еще больше обострит конкуренцию на мировом рынке, создавая дополнительное давление на внутренние цены.