SMM, 20 января:

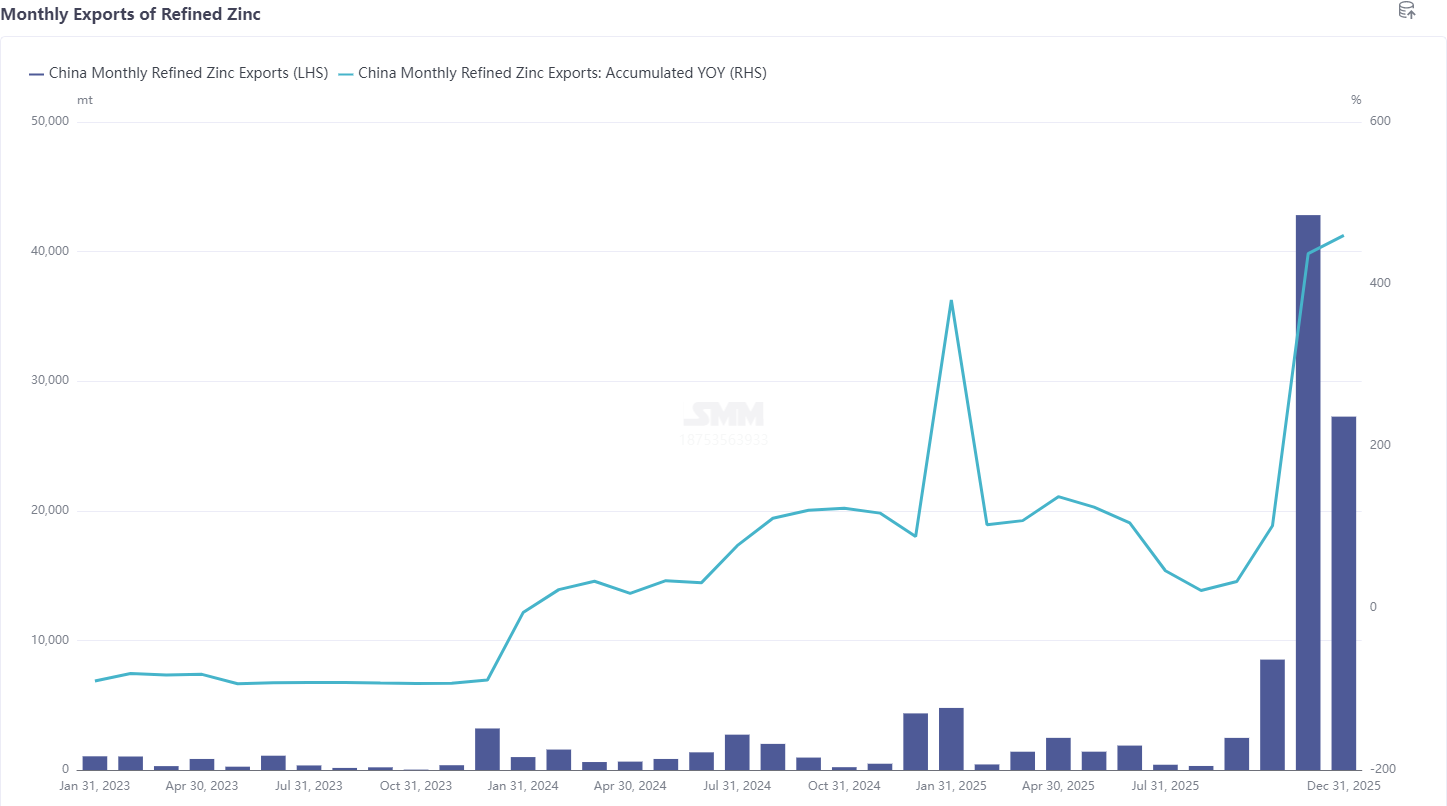

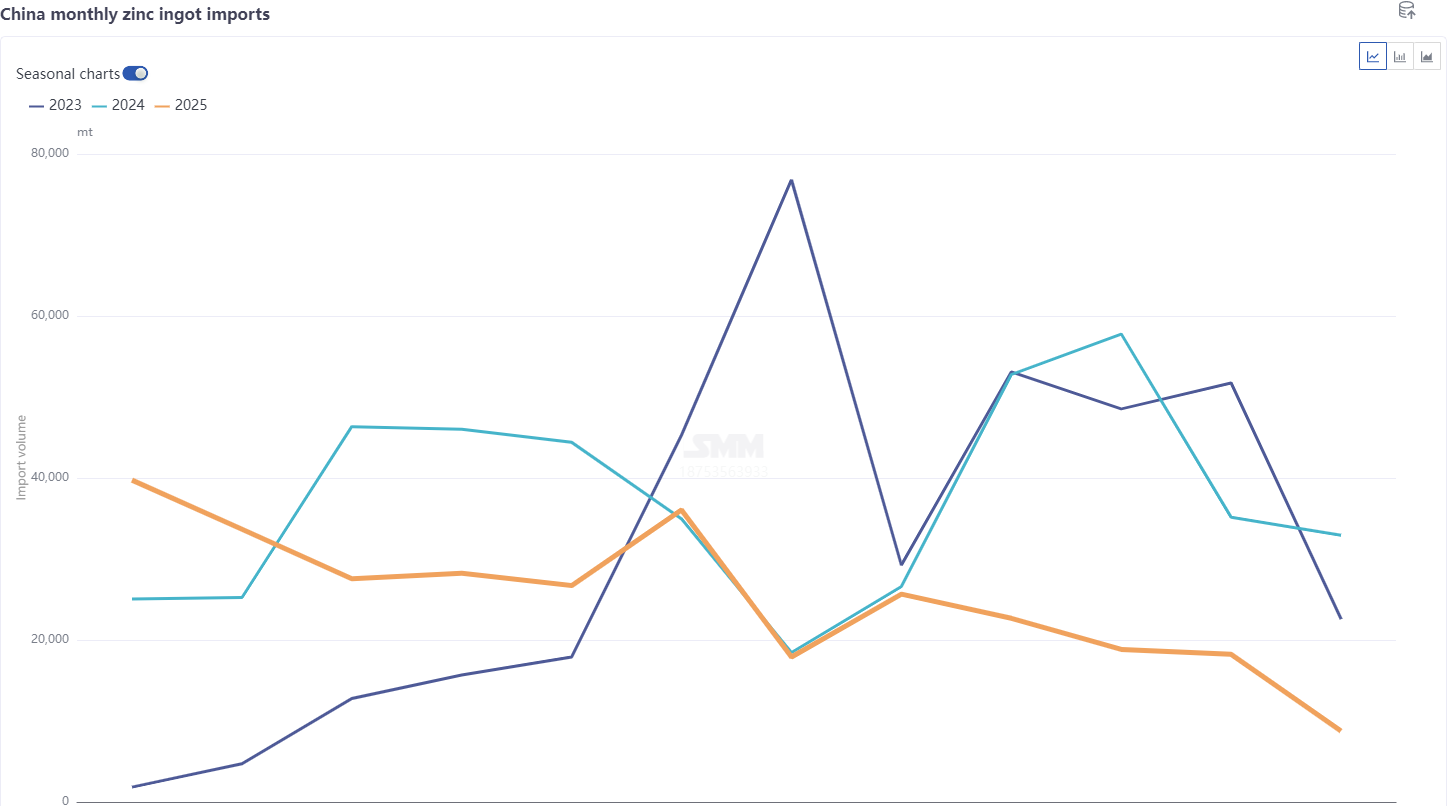

Согласно последним данным таможни, импорт рафинированного цинка в Китае в декабре 2025 года составил 8,7 тыс. тонн, снизившись на 9,5 тыс. тонн (51,94%) в месячном исчислении и упав на 73,4% в годовом. С января по декабрь импорт составил 304 тыс. тонн, накопленное снижение на 31,78% в годовом выражении. Экспорт рафинированного цинка в декабре составил 27,2 тыс. тонн, что привело к чистому экспорту в размере 18,5 тыс. тонн за месяц.

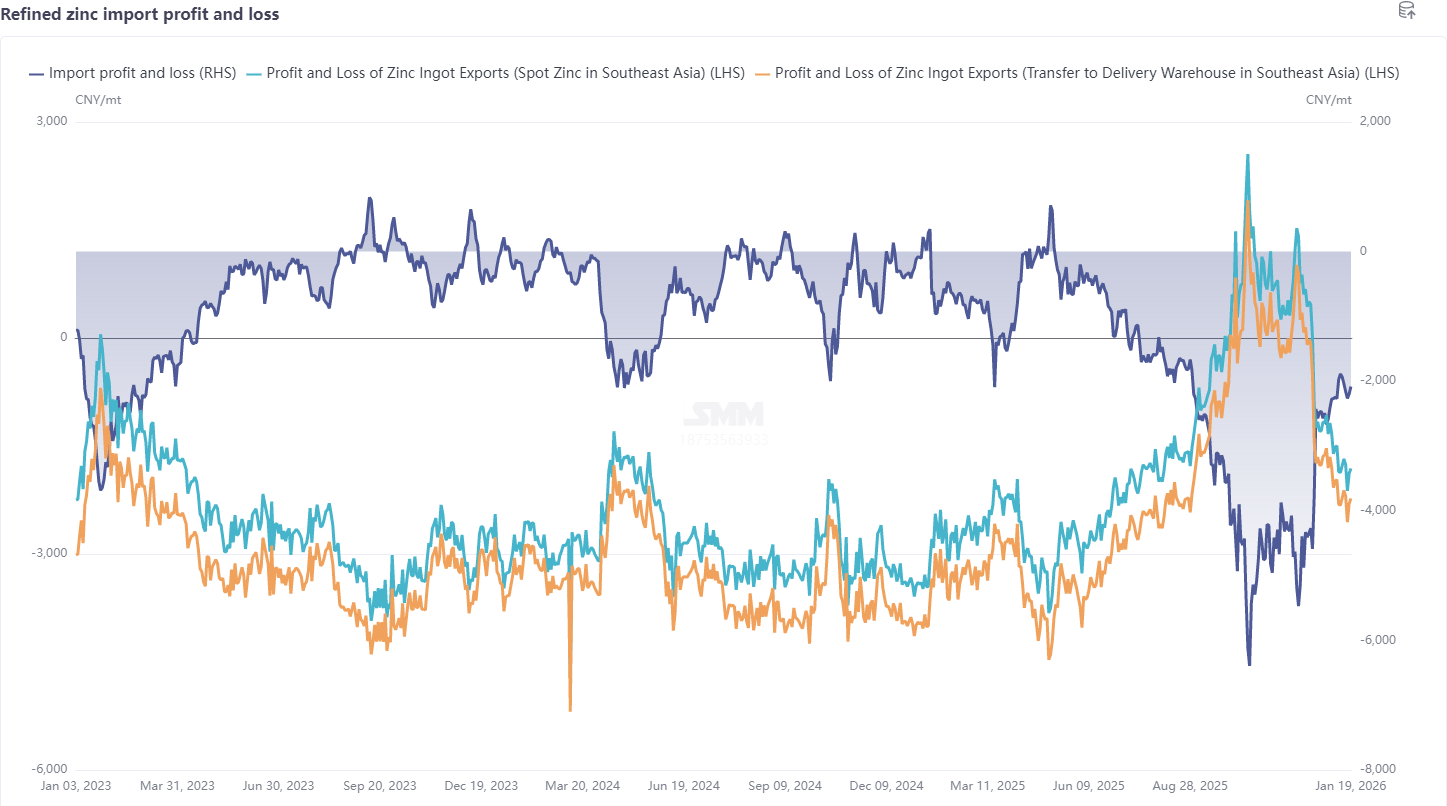

По странам, тройка основных источников импорта рафинированного цинка в декабре: Казахстан (6,3 тыс. тонн, 72,26%), Иран (1,4 тыс. тонн, 15,96%) и Австралия (700 тонн, 8,17%). Общий импорт снизился из-за закрытия экспортного окна. Экспорт рафинированного цинка в декабре оставался высоким, с тройкой основных направлений: Тайвань, Китай (13,5 тыс. тонн, 49,37%), Сингапур (3,5 тыс. тонн, 12,87%) и Гонконг, Китай (3 тыс. тонн, 10,97%). В целом, по мере корректировки ценового соотношения SHFE/LME по цинку, экспортное окно для рафинированного цинка постепенно закрылось в середине месяца, а потери от импорта сократились до около 2500 юаней/тонн.

С началом января геополитическая нестабильность усилилась, возобновились тарифные споры, драгметаллы резко выросли, и в условиях ротации капитала цветные и черные металлы последовательно обновили рекорды, а фондовый рынок также проявил признаки «бычьего тренда», подталкивая цены на цинк к росту в условиях колебаний. Со стороны фундаментальных факторов, структура LME Cash-3M вернулась к контанго, запасы на LME выросли до более 100 тыс. тонн, структурные риски ослабли. Кроме того, хотя в январе в Австралии, Южной Африке и других регионах прошли сильные дожди, на данный момент воздействия на добычу и транспортировку цинкового концентрата не отмечено. Более того, LME объявила, что с 14 апреля 2026 года прекратит прием варрантов для марок KZ-SHG 99.995 и YP-SHG. Однако, согласно отзывам рынка, KZ повторно представил план улучшений, и с учетом ограниченных поставок южнокорейских цинковых слитков на склады LME в последние годы, общее воздействие относительно ограничено. На внутреннем рынке, на фоне сезонного спада добычи цинкового концентрата, TC оставался низким. Однако, учитывая открытие окна импорта цинкового концентрата и некоторое восстановление запасов сырья на заводах, внутренние TC в основном стабилизировались, тогда как зарубежные TC, как ожидается, имеют небольшой потенциал снижения. С завершением технического обслуживания плавильных предприятий, производство в январе ожидается незначительно выше месячного уровня и составит 569 400 тонн. Со стороны потребления, под влиянием дождей, снега и смога, спрос уже вступил в низкий сезон, некоторые предприятия начали праздники примерно с конца января до начала февраля. Общественные запасы вошли в фазу накопления, в целом, и предложение, и спрос были слабыми. Однако с точки зрения макронастроений и энтузиазма капитала, внутренние показатели были сильнее зарубежных, соотношение внутренних и внешних цен оставалось высоким, хотя недостаточным для открытия импортного окна. В целом, как импорт, так и экспорт были закрыты, ожидается значительное снижение экспорта рафинированного цинка в январе, импорт в основном осуществляется по долгосрочным контрактам, что возвращает рафинированный цинк к статусу чистого импорта.

Заявление об источнике данных: За исключением общедоступной информации, остальные данные обработаны SMM на основе открытой информации, рыночной коммуникации и внутренней базы данных модели SMM, приведены только для справки и не являются рекомендацией для принятия решений.