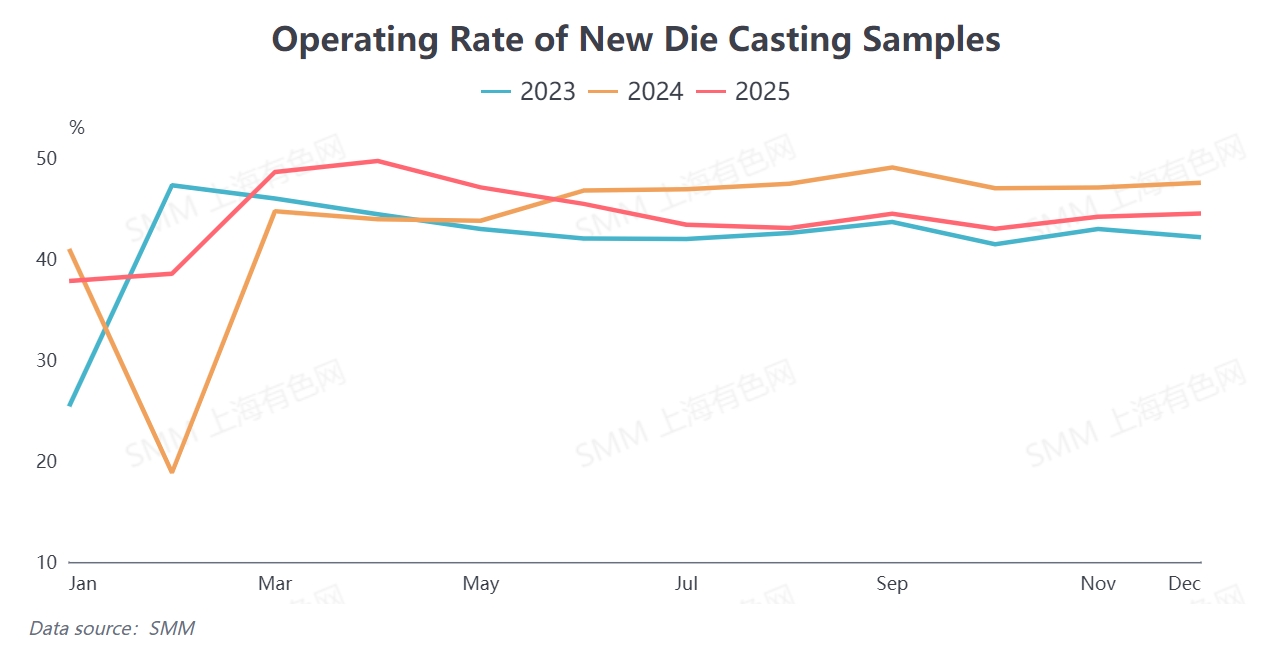

По данным SMM, среднегодовой коэффициент использования мощностей отечественного литейного цинкового сплава в 2025 году составил 44,16%, что на 0,48 процентных пункта больше по сравнению с аналогичным периодом прошлого года. Коэффициент использования мощностей за год демонстрировал дивергентную тенденцию: «резкий рост в первом полугодии и снижение во втором полугодии». Незначительное увеличение коэффициента использования мощностей в 2025 году было обусловлено главным образом экспортным ажиотажем в первом полугодии на фоне ожиданий введения тарифов в торговле между Китаем и США в сочетании с эффектом традиционного пикового сезона «золотой март и серебряный апрель», что привело к поэтапному увеличению коэффициента использования мощностей в отрасли. Однако снижение процветания отрасли во втором полугодии также внесло множество переменных для развития рынка в 2026 году.

Проведя обзор конечного потребления литейного цинкового сплава в Китае в 2025 году, можно отметить, что основные нижестоящие сектора характеризовались «поддержкой политики, но разнонаправленным спросом». В секторе недвижимости, несмотря на непрерывное осуществление и укрепление внутренней политики по стабилизации рынка недвижимости, спрос на строительную фурнитуру — ключевое применение литейного цинкового сплава — продемонстрировал посредственные результаты, при этом отрасль все еще находилась на этапе переваривания существующего спроса. В автомобильном секторе благоприятные политики, такие как политика «обмена старого на новое», эффективно стимулировали восстановление потребления на автомобильном рынке. Однако на фоне тенденции к легковесности электромобилей объем использования цинкового сплава на одно авто было ограничено, что не обеспечило достаточной поддержки для расширения спроса на сплав. В то же время в 2025 году отечественные металлургические заводы продолжали наращивать мощности по производству литейного цинкового сплава. Ценовые спреды между цинком и алюминием, а также между цинком и медью резко колебались вместе с ценами на сырьевые товары. Частные предприятия по производству литейного цинкового сплава столкнулись с двойным давлением: влиянием дешевого сплава и высокими затратами на сырье, что привело к заметной тенденции к «коммерциализации» операций. Коэффициент использования мощностей продолжал снижаться со второго полугодия, став основным тормозом для развития отрасли в течение года.

В перспективе на 2026 год ожидается, что основной нижестоящий конечный рынок потребления отечественного литейного цинкового сплава в целом останется стабильным, при этом поддержка со стороны политики по-прежнему будет основным драйвером спроса. В секторе недвижимости в 2026 году интенсивность и точность политики, направленной на стабилизацию рынка недвижимости, еще больше улучшатся. Несмотря на то что общее направление остается «приоритет отдан стабильности», ожидается, что постепенные улучшения после реализации политики поддержат спрос на архитектурные компоненты фурнитуры. В сегменте бытовой техники и оборудования продолжат действовать двойные стимулы в виде «программы утилизации + субсидии на новые покупки», что способствует восстановлению производства и продаж бытовой техники, тем самым стимулируя спрос на цинковые литейные сплавы. В автомобильном секторе продолжающаяся реализация политики обмена предоставляет четкие ориентиры для потребления автомобилей. Спрос на замену традиционных автомобилей с ДВЗ и поддерживающий спрос на новые энергетические автомобили взаимно дополняют друг друга, поддерживая потребление цинковых сплавов в автомобильной сфере. В целом, три основных сегмента конечного потребления, которые занимают значительную долю в спросе на литейные цинковые сплавы, не сталкиваются с существенными рисками снижения спроса в 2026 году, и основа потребления в отрасли остается стабильной.

Основные риски заключаются в следующем.

С точки зрения затрат предприятий и рыночной конкуренции, цены на основные сырьевые материалы, такие как цинк, алюминий и медь, в Китае значительно выросли в начале 2026 года. Предприятия по производству литейных цинковых сплавов продолжили повышать стоимость обработки для переложения давления затрат, что напрямую увеличило закупочные расходы предприятий аппаратного обеспечения конечных пользователей. Это привело к снижению энтузиазма закупок на downstream, сделав своевременные закупки mainstream на рынке. В то же время сохраняется разрыв в стоимости обработки между частными предприятиями по производству литейных цинковых сплавов и металлургическими комбинатами. На фоне высоких цен на сырье у конечных пользователей значительно возросла готовность покупать дешевые цинковые сплавы для контроля затрат. В результате частные предприятия по производству литейных цинковых сплавов сталкиваются с риском дальнейшей потери доли рынка, и ожидается, что рост спроса продолжит замедляться.

Кроме того, на фоне непрерывного ввода мощностей, увеличения волатильности цен на сырье и вялого роста спроса в конечных сегментах, противоречие между «низкоценовой конкуренцией» и «высокими затратами» в отрасли литейных цинковых сплавов, как ожидается, станет более выраженным. Операционное давление на малые и средние предприятия рискует усилиться.

С точки зрения экспортной торговли, на встрече США и Китая в Пусане 30 октября 2025 года было согласовано приостановить действие соответствующих высоких пошлин на Китай до 10 ноября 2026 года. Поскольку цинковые литейные сплавы и связанная с ними продукция подпадают под категории, на которые распространяется приостановка тарифов, экспорт на рынок США в 2026 году откроет окно возможностей, обеспечив дополнительное пространство для промышленного потребления. Однако также необходимо сохранять бдительность в отношении рисков неопределенности тарифной политики.