Обновление SMM от 16 января:

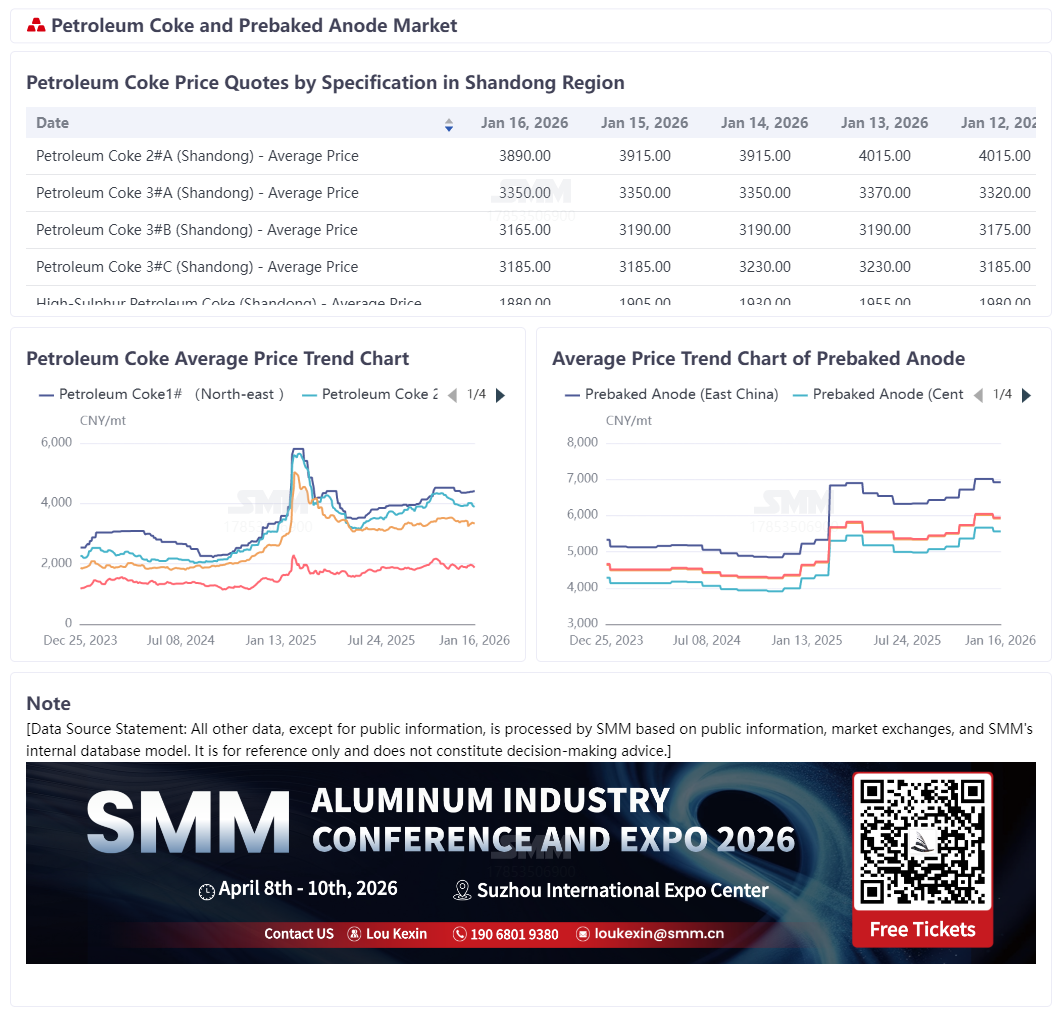

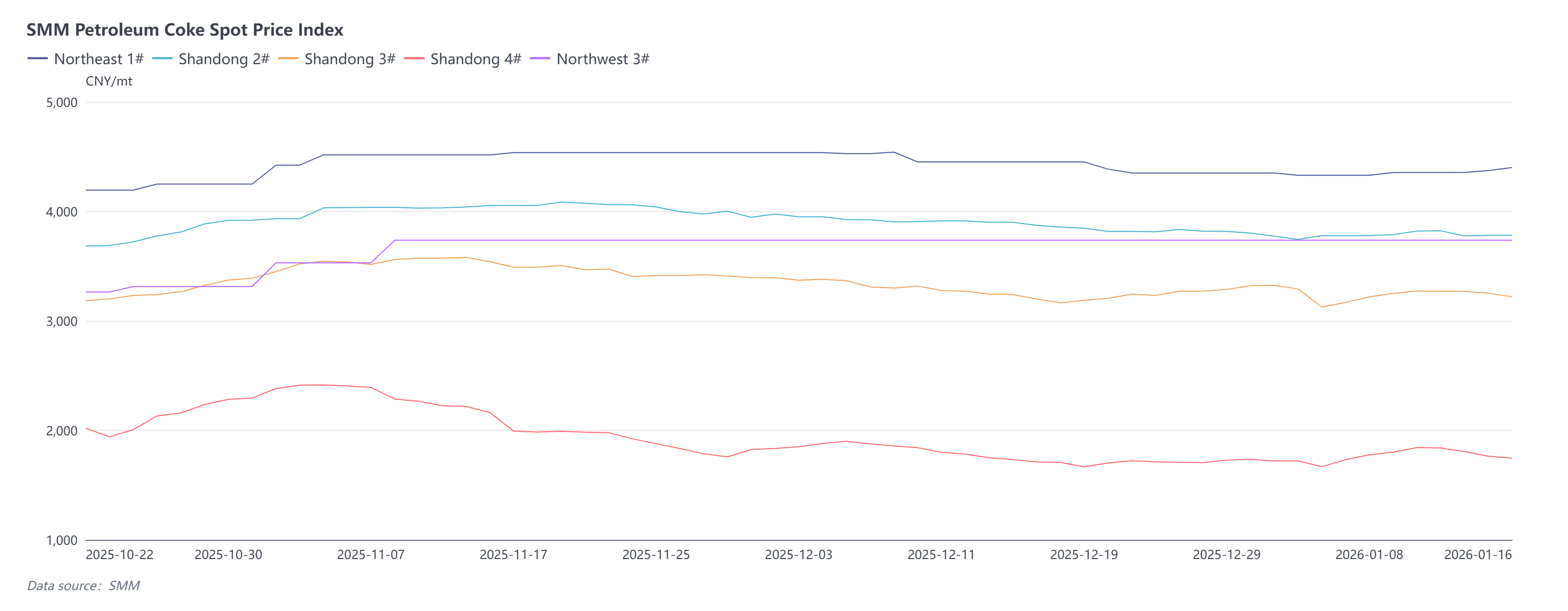

Недавно торговая атмосфера на рынке нефтяного кокса была умеренной. В течение недели цены на нефтяной кокс сначала повысились, затем снизились, поставки из нефтеперерабатывающих заводов различались, и изменения цен варьировались в зависимости от спецификаций. В частности, на этой неделе цены на нефтяной кокс на заводах, связанных с CNOOC, оставались в основном стабильными. Цены на низкосернистый кокс PetroChina в северо-восточном Китае немного выросли, сейчас они находятся в диапазоне от 4046 до 4691 юаней/тонну. Индекс спотовых цен SMM на нефтяной кокс №1 в северо-восточном Китае составил 4401,29 юаней/тонну, что на 1,04% выше по сравнению с предыдущей неделей. В северо-западном Китае цены на среднесернистый кокс оставались стабильными, индекс спотовых цен SMM на нефтяной кокс №3 составил 3737,42 юаней/тонну. Поставки с заводов Sinopec были стабильными, общая торговая атмосфера была умеренной, в основном выполнялись заказы, и цены на нефтяной кокс в целом оставались стабильными. Местные нефтеперерабатывающие заводы показали разную динамику поставок; в течение недели цены на нефтяной кокс сначала повысились, затем снизились, во второй половине недели поставки высокосернистого кокса оказались под давлением, что привело к снижению цен на высокосернистый нефтяной кокс. Последние данные SMM показывают, что индекс спотовых цен на нефтяной кокс №2 в Шаньдуне составил 3782,8 юаней/тонну, что на 0,16% ниже по сравнению с предыдущей неделей; индекс спотовых цен на нефтяной кокс №3 в Шаньдуне составил 3220,3 юаней/тонну, что на 0,95% ниже по сравнению с предыдущей неделей; индекс спотовых цен на нефтяной кокс №4 в Шаньдуне составил 1746,16 юаней/тонну, что на 3,06% ниже по сравнению с предыдущей неделей.

На этой неделе на рынке импортного нефтяного кокса наблюдалась умеренная торговая активность, при этом цены на спотовые партии в портах значительно различались. По категориям, рынок низкосернистого кокса показал относительно хорошую динамику, цены в целом оставались стабильными и немного повышались. Рынок среднесернистого и высокосернистого кокса, хотя и сохранял стабильный темп поставок, был затронут постоянным снижением цен на внутренний высокосернистый кокс во второй половине недели, что привело к тому, что цены на спотовые партии в портах оставались в фазе консолидации, а некоторые виды кокса показали небольшое ослабление цен. Что касается запасов, то запасы нефтяного кокса в портах Шаньдуна немного увеличились на этой неделе, главным образом из-за прибытия и разгрузки груза из Саудовской Аравии. Со стороны предложения, поставки нефтяного кокса на этой неделе сократились по сравнению с предыдущими периодами, в основном из-за продолжающегося технического обслуживания на Yangzi Petrochemical и Anqing Petrochemical, одновременных операций по очистке кокса на Zhejiang Petrochemical, отсутствия возобновления производства в течение периода, а также из-за того, что некоторые НПЗ внесли незначительные корректировки в объем производства по мере необходимости, что снизило общее производство нефтяного кокса. В перспективе на следующей неделе ожидается возобновление производства как на Zhejiang Petrochemical, так и на Yangzi Petrochemical, и внутреннее предложение нефтяного кокса, как ожидается, постепенно восстановится.

Со стороны спроса наблюдалась значительная структурная дивергенция. Во второй половине недели общие настроения покупки со стороны downstream ослабли, поведение закупок вернулось к доминированию just-in-time закупок, желание активного пополнения запасов охладилось, а атмосфера рыночных сделок ослабла, что привело к консолидации цен на нефтяной кокс в целом. По секторам, основной downstream — углерод для производства алюминия — показал региональные различия. Традиционные крупные производственные регионы, такие как Шаньдун, Хэнань и Хэбэй, продолжали сталкиваться с давлением на операционные ставки предприятий из-за сохраняющегося контроля, связанного с охраной окружающей среды. Между тем, новые проекты предварительно обожженных анодов в богатых энергией регионах, таких как Внутренняя Монголия и Юньнань, последовательно запускались в эксплуатацию, и мощности постепенно высвобождались, эффективно повышая гибкость предложения в отрасли. Это не только компенсировало временные пробелы в производстве, вызванные ограничениями производства из-за экологических мер и технического обслуживания оборудования в некоторых регионах, но и поддержало масштаб just-in-time закупок нефтяного кокса. Однако общая активность на рынке в настоящее время снизилась, поддержка складских запасов предприятий не оправдала ожиданий, и цены на средне- и высокосернистый нефтяной кокс не имели устойчивого восходящего импульса. Отрасль анодных материалов сохраняла стабильные операции, с непрерывным высвобождением спроса на just-in-time закупки низкосернистого нефтяного кокса, что стало ключевой поддержкой рынка и двигало устойчивую динамику цен на низкосернистый кокс.

В целом, ожидается увеличение предложения на внутреннем рынке нефтяного кокса, в то время как производительность спроса downstream в целом слабая. Хотя спрос на пополнение запасов перед Китайским Новым годом обеспечивает некоторую поддержку рынку, все еще трудно облегчить общую pressured модель. В ответ SMM ожидает, что рынок нефтяного кокса будет работать стабильно в целом на следующей неделе, с продолжением дивергентных тенденций цен на различные категории: цены на низкосернистый кокс, как ожидается, останутся устойчивыми, поддерживаемые спросом на пополнение запасов перед праздниками со стороны отрасли анодных материалов; цены на средне- и высокосернистый кокс, как ожидается, сохранят стабильную работу, опираясь на just-in-time закупки отрасли углерода для производства алюминия.