Новости SMM, 16 января:

На этой неделе китайский рынок вольфрама продолжал демонстрировать сильную восходящую тенденцию. Напряженная ситуация с предложением на горнодобывающем конце стала еще более заметной, что способствовало стабильному росту цен на сырье в верхней части производственной цепочки. Однако спрос со стороны потребителей был ограничен сезонным спадом, что привело к общей дифференцированной торговой характеристике «снижение объемов при растущих ценах». За рубежом рынок также немного вырос, следуя за внутренним рынком, с сильными ожиданиями.

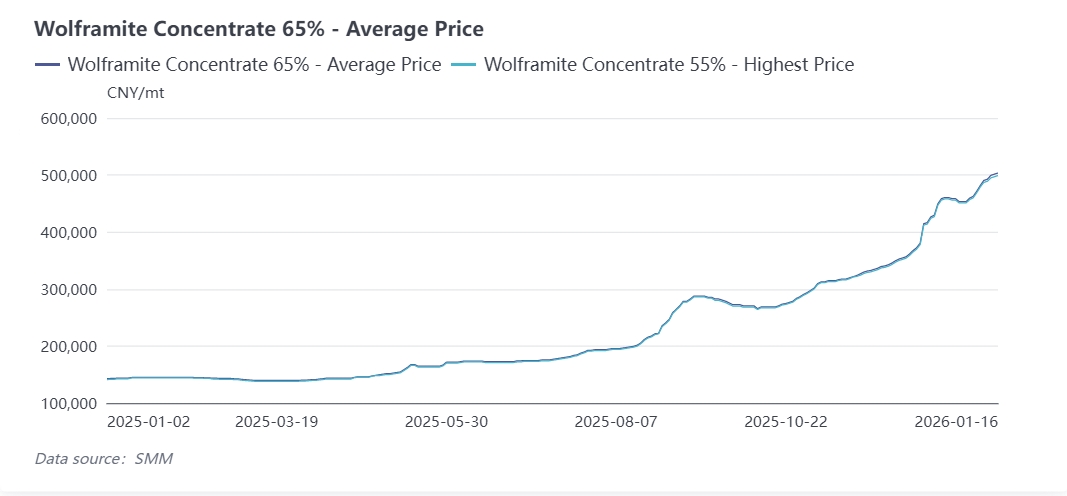

На этой неделе напряженная ситуация с предложением на рынке вольфрамового концентрата оставалась неизменной, и цены достигли нового этапного максимума. После того как крупные рудники завершили часть аукционных продаж на прошлой неделе, объемы централизованных отгрузок значительно снизились на этой неделе, в основном поддерживая стабильные отгрузки и контролируя темп, при этом спотовые котировки оставались твердыми. Основное противоречие на рынке по-прежнему заключается в дефиците высококачественных рудных ресурсов. Объемы отгрузок высококачественного вольфрамового концентрата крайне малы, и котировки продолжают расти, что приводит к дальнейшему расширению разрыва в ценах между средними и низкими сортами и высокими до около 5000 юаней за стандартную тонну.

Сложение политических и сезонных факторов усилило сокращение предложения. По мере приближения конца года частота проверок безопасности, экологического надзора и специальных кампаний против незаконной добычи в основных производственных регионах, таких как Хунань и Цзянси, значительно возросла. Мелкие и разрозненные рудники поддерживают низкие уровни работы из-за давления соответствия и затрат, некоторые даже прекращают производство и уходят заранее; крупные рудники также постепенно вступили в фазу годового урегулирования, активно снижая отгрузки, чтобы избежать рисков и упорядочить запасы, что приводит к постоянному сужению общего рыночного оборота. Поддерживаемый этим, к 16 января цена на черный вольфрамовый концентрат 65% превысила отметку 500 000 юаней/тонна, а некоторые спотовые котировки приблизились к 510 000 юаней/тонна. Основные цены на вольфрамовое сырье с начала года выросли более чем на 11%, и настроения в отрасли остаются оптимистичными. С точки зрения фундаментальных факторов предложения, добыча вольфрамовой руды в Китае находится под контролем общего объема. Ужесточение квот в сочетании с ростом затрат на добычу и текущим историческим минимумом социальных запасов затрудняет смягчение краткосрочной модели дефицитного предложения.

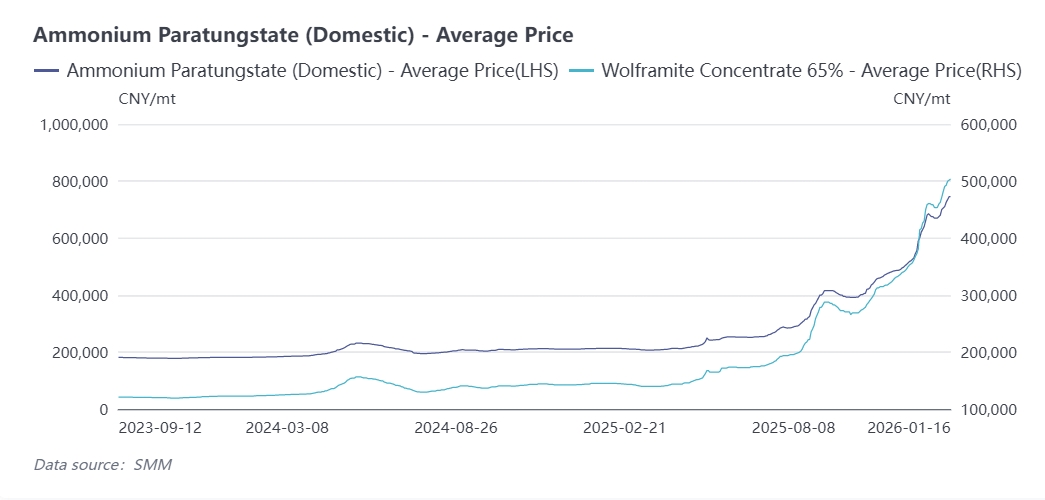

На этой неделе рынок АПТ (паравольфрамата аммония) последовал за стороной сырья, немного вырос, но темпы роста были ниже, чем у вольфрамового концентрата, демонстрируя тенденцию «низкого последующего роста». Под влиянием повышения цен и дефицита предложения вольфрамового концентрата на верхнем уровне давление затрат на предприятия, производящие АПТ, продолжало увеличиваться, и соответственно повышались котировки. В настоящее время цена АПТ превысила отметку в 750 000 юаней/тонну. Некоторые предприятия незначительно сократили масштабы выпуска производственных мощностей из-за возросших сложностей в закупке сырья. Слабый спрос ограничивает рыночную активность. Предприятия по производству вольфрамового порошка на нижнем уровне в основном пополняют запасы по жесткому спросу, с осторожным ритмом закупок, в основном забирают товар по мере необходимости в соответствии с собственным уровнем запасов, что приводит к общему сокращению рыночных сделок. Цены на нижеследующие производные продукты, такие как вольфрамовый порошок и порошок карбида вольфрама, выросли синхронно с промышленной цепочкой. По состоянию на эту неделю цена вольфрамового порошка превысила 1,2 млн юаней/тонну. В настоящее время предприятия по производству твердого сплава на конечном рынке вступили в традиционный несезонный период, а слабый спрос в обрабатывающей промышленности передается по промышленной цепочке. Спрос в таких традиционных областях, как общая механическая обработка и металлургия, значительно снизился, а желание закупок у предприятий недостаточно. Большая часть спроса осуществляется в форме «переговоров по каждому конкретному случаю».

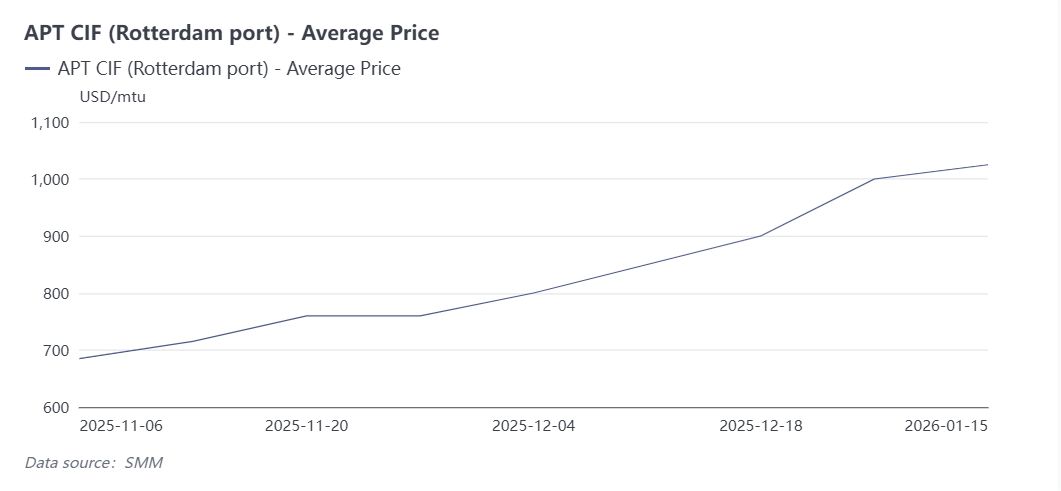

На этой неделе зарубежный рынок вольфрама последовал за внутренним рынком, немного вырос, но в целом сделки были вялыми, а цикл пополнения запасов еще не начался. На европейском рынке средняя цена АПТ CIF порт Роттердам выросла до 1025 долларов США/тонну, а средняя цена ферровольфрама (склад в Роттердаме) составила 145,5 долларов США/кг вольфрама, что значительно выросло по сравнению с концом прошлого месяца. Однако европейские потребители на нижнем уровне, как правило, с трудом принимают текущее повышение цен и в основном занимают выжидательную позицию. Лишь некоторые конечные предприятия постепенно принимают котировки на китайские товары из-за жесткого производственного спроса. Зарубежные трейдеры заявили, что будут further повышать котировки в соответствии с тенденциями китайского рынка, чтобы сохранить конкурентоспособность закупок. В то же время продолжают проявляться последствия глобальной политической среды. Введение Китаем мер экспортного контроля на некоторые вольфрамовые продукты привело к значительной премии на зарубежном рынке. Действия крупных потребителей, таких как ЕС и США, по расширению стратегических запасов further усилили ожидания глобального дефицита предложения. Однако сторона спроса за рубежом не сформировала эффективного стимула в краткосрочной перспективе, и рынок в целом колебался в узком диапазоне.

В краткосрочной перспективе по мере приближения Весеннего праздника масштабы остановок и консолидации рудников в основных производственных районах further расширятся, и модель напряженного предложения на стороне рудников может продолжить усиливаться. В сочетании с поддержкой текущих низких запасов цены на вольфрамовый концентрат still имеют пространство для роста и будут продолжать передаваться на АЗС и ниже по цепочке. Со стороны спроса эффект традиционного низкого сезона сохранится до после Весеннего праздника, и не произойдет существенного улучшения спроса со стороны конечных предприятий по производству твердых сплавов. Тенденция сокращения сделок в производственной цепочке может сохраниться, и темпы роста цен могут постепенно сузиться. В среднесрочной и долгосрочной перспективе жесткие ограничения на поставки глобальных ресурсов вольфрама останутся неизменными. Рост спроса на внутреннее высокотехнологичное производство обладает высокой определенностью, и при поддержке спроса на стратегические запасы за рубежом ожидается, что рынок вольфрама сохранит работу на высоком уровне. Однако необходимо быть внимательными к риску сокращения спроса, вызванного давлением затрат на малые и средние предприятия ниже по цепочке, а также к нарушению работы рынка из-за более медленного, чем ожидалось, начала цикла пополнения запасов за рубежом. Рекомендуется предприятиям производственной цепочки closely следить за изменениями в предложении на стороне рудников и готовностью к пополнению запасов ниже по цепочке до Весеннего праздника и разумно контролировать уровни запасов.