SMM, 13 января:

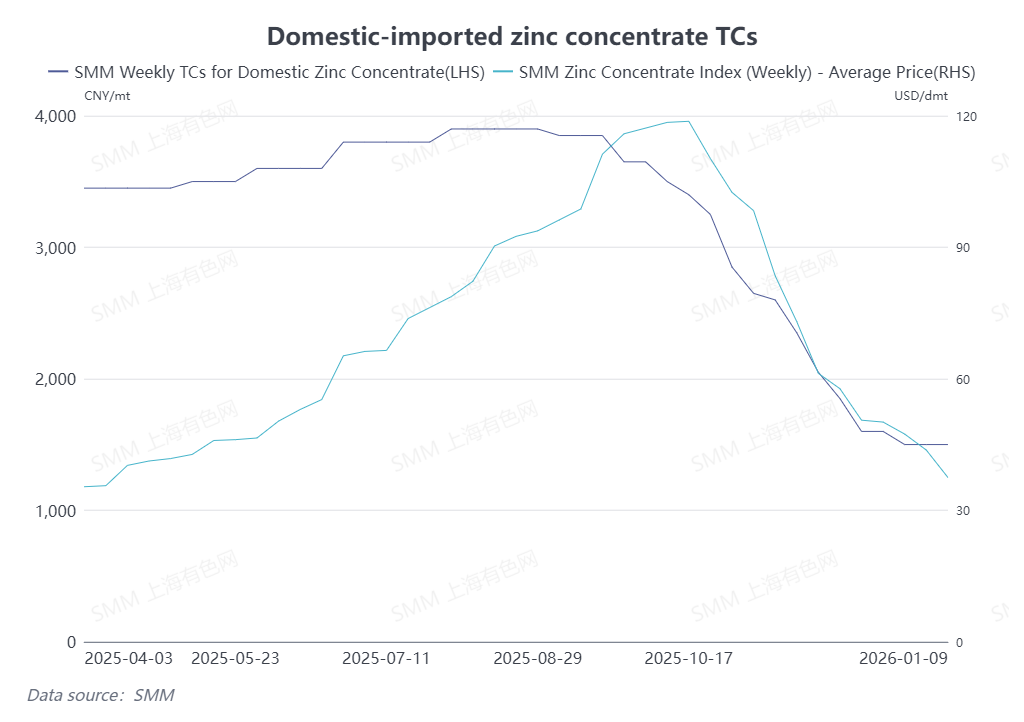

По состоянию на 6 января 2026 года средняя плата за переработку (ТС) отечественного цинкового концентрата осталась неизменной на уровне 1500 юаней за тонну в пересчете на металл, тогда как ТС импортного цинкового концентрата продолжила снижаться до $37,5 за сухую метрическую тонну. Каковы причины этого феномена «разрыва в ценах» и каковы будущие тенденции?

Продолжающееся снижение ТС на импортный цинковый концентрат связано в основном с устойчивым открытием импортного окна Китая для цинкового концентрата, поскольку ценовое соотношение между внутренним и международным рынками восстановилось выше 7,5. В сочетании с отсутствием значительного смягчения напряженной ситуации с предложением и спросом на отечественный цинковый концентрат, некоторые трейдеры продолжили демонстрировать готовность снижать ТС на импорт. Кроме того, недавние повторные наводнения в Австралии, хотя пока нет четких указаний на крупномасштабные сбои в местном производстве цветных металлов, вызвали ограничения на дорогах и в региональной логистике, что потенциально может нарушить поставки некоторых партий импортного цинкового концентрата.

Между тем, ТС на отечественный цинковый концентрат в последнее время стабилизировались на низком уровне. С одной стороны, металлургические заводы провели концентрацию закупок импортного цинкового концентрата в ноябре и декабре для нужд зимнего запаса. По мере постепенного прибытия этого импортного цинкового концентрата, дни запасов сырья на заводах немного увеличились в месячном исчислении. С другой стороны, учитывая сужение разрыва в ценах между отечественным и импортным цинковым концентратом и сохраняющийся низкий уровень производства на заводах, ажиотажный спрос на отечественный цинковый концентрат несколько ослаб. Однако напряженная модель спроса и предложения на отечественный цинковый концентрат не показала значительного улучшения. С точки зрения фактических тенденций, ТС на отечественный цинковый концентрат лишь временно перестали падать в последнее время, без существенного восстановления.

В целом, ТС на отечественный цинковый концентрат оставались низкими в последнее время, тогда как ТС на импортный цинковый концентрат упали ниже $40 за сухую метрическую тонну. На перспективу, хотя ожидается увеличение производства на металлургических заводах в январе из-за благоприятных цен на побочные продукты, некоторые заводы пройдут плановое техническое обслуживание во время Китайского Нового года в феврале. Месячное производство рафинированного цинка в первом квартале прогнозируется относительно низким. С учетом общей картины спроса и предложения существует некоторая вероятность восстановления ТС на отечественный цинковый концентрат в первом квартале. SMM продолжит внимательно следить за последующими тенденциями.

Вышеуказанная информация основана на сборе рыночных данных и комплексной оценке исследовательской группы SMM. Информация, представленная в данной статье, предназначена только для ознакомления. Данная статья не является прямым руководством для инвестиционных исследований и принятия решений. Клиентам следует принимать взвешенные решения и не заменять данными сведениями собственную независимую оценку. Любые решения, принятые клиентами, не связаны с SMM.