В четвертом квартале 2025 года цепочка поставок литиевых аккумуляторов пережила глубокий переход от «снижения запасов и восстановления» к «импульсам, движимым настроениями». Цены на литиевую руду демонстрировали резкие колебания в соответствии с динамикой фьючерсов и спотовых цен на карбонат лития. В ноябре, под влиянием роста лимитов фьючерсов, цены вошли в восходящий тренд. К концу декабря поставщики, опираясь на затраты на формирование запасов, продолжали демонстрировать сильные настроения по удержанию цен на устойчивом уровне. Благодаря robustному спросу со стороны энергетического и накопительного секторов, рынок литиевых химикатов вступил в фазу значительного сокращения запасов. Рынок переработки отработанных аккумуляторов столкнулся с убытками и повышением цен вслед за основным рынком, в то время как коэффициент дисконта для тройной чёрной массы значительно вырос под влиянием цен на кобальт и литий. В перспективе первого квартала 2026 года ожидается переход рынка от эмоциональных импульсов обратно к рациональности, поиск нового баланса на фоне переговоров по долгосрочным контрактам, ввода новых мощностей и сезонного снижения спроса.

В четвертом квартале 2025 года цепочка поставок литиевых аккумуляторов пережила глубокий переход от «снижения запасов и восстановления» к «импульсам, движимым настроениями». Цены на литиевую руду демонстрировали резкие колебания в соответствии с динамикой фьючерсов и спотовых цен на карбонат лития. В ноябре, под влиянием роста лимитов фьючерсов, цены вошли в восходящий тренд. К концу декабря поставщики, опираясь на затраты на формирование запасов, продолжали демонстрировать сильные настроения по удержанию цен на устойчивом уровне. Благодаря robustному спросу со стороны энергетического и накопительного секторов, рынок литиевых химикатов вступил в фазу значительного сокращения запасов. Рынок переработки отработанных аккумуляторов столкнулся с убытками и повышением цен вслед за основным рынком, в то время как коэффициент дисконта для тройной чёрной массы значительно вырос под влиянием цен на кобальт и литий. В перспективе первого квартала 2026 года ожидается переход рынка от эмоциональных импульсов обратно к рациональности, поиск нового баланса на фоне переговоров по долгосрочным контрактам, ввода новых мощностей и сезонного снижения спроса.

I. Рынок литиевой руды: взаимосвязь с фьючерсами и борьба за устойчивость высоких цен

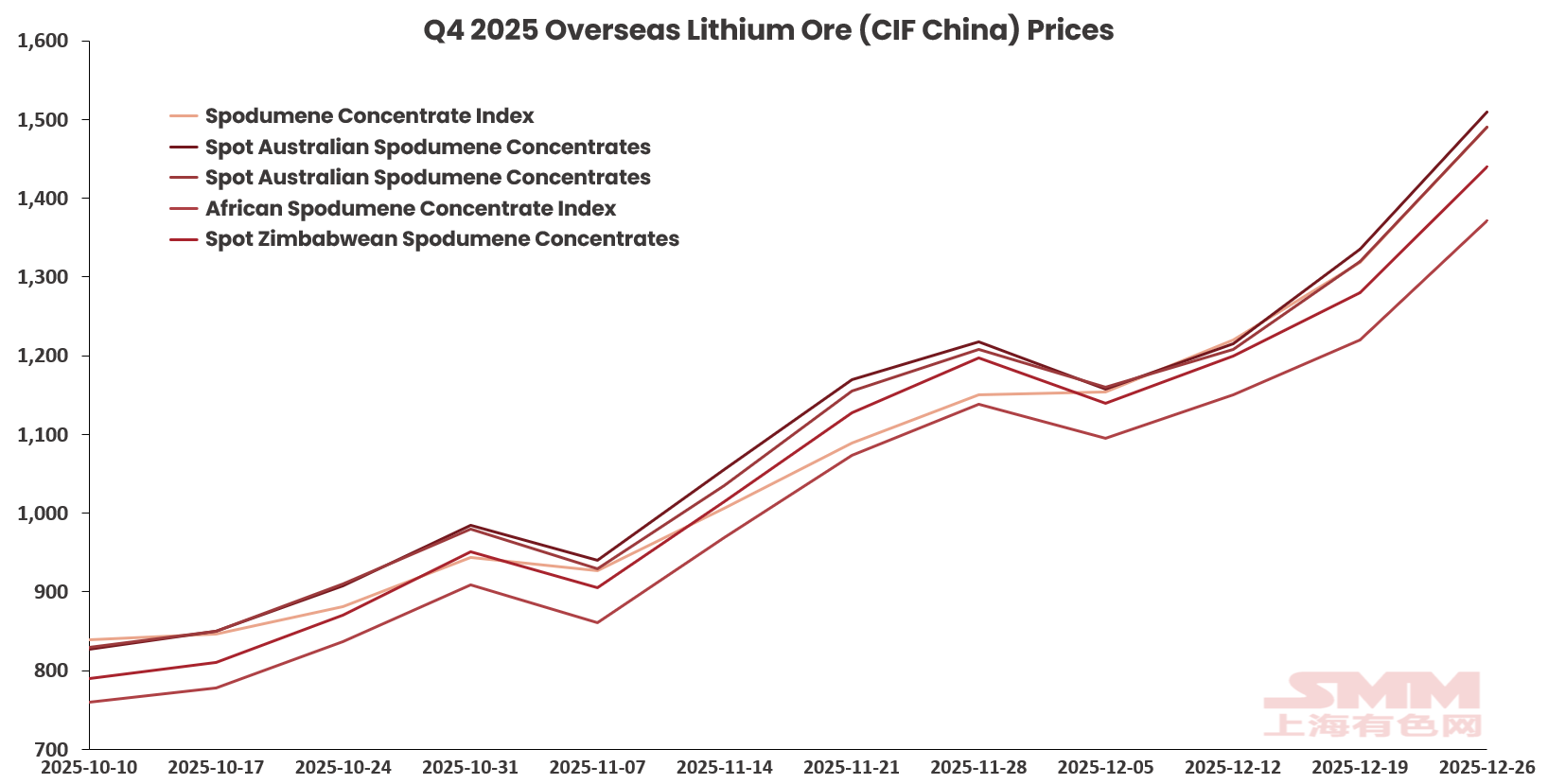

Изображение 1: Тенденции цен на зарубежную литиевую руду

В четвертом квартале 2025 года рынок литиевой руды продемонстрировал выраженные характеристики следования за ценами, при этом ценовой центр перешел от волатильной стабильности к выраженному восходящему тренду, отслеживая движения фьючерсов и спотовых цен на карбонат лития. В начале квартала уровень эксплуатации на неинтегрированных химических предприятиях по производству лития был высоким. При сохранявшихся на тот момент высоких ценах на карбонат лития для поддержания непрерывного производства сохранялся устойчивый спрос на закупку сырья перед праздниками и в новом году, что приводило к частым запросам и закупочной активности. Эта ситуация также усилила настроение поставщиков литиевой руды сохранять твёрдые цены, что привело к сокращению объёмов отгрузок. Кроме того, в октябре объёмы поставок в порты незначительно снизились, в результате чего уровень потребления литиевой руды на рынке превысил объёмы отгрузок. Как складские запасы, так и запасы на химических предприятиях по производству лития показали тенденцию к снижению. В этот период цены на литиевую руду колебались выше отметки в $800.

К ноябрю фьючерсные и спотовые цены на карбонат лития продолжили расти. На основе осторожного наблюдения за последующей ценовой динамикой рудники по добыче литиевой руды увеличили частоту аукционных объёмов. Покупатели, стремясь к хеджированию на высоких фьючерсных уровнях, показали значительно возросшую готовность принимать цены на литиевую руду. В результате аукционные цены сделок в значительной степени соответствовали фьючерсным ценам, в определённой степени направляя рыночные цены на литиевую руду к сохранению стабильно высоких уровней. В декабре из-за дефицита доступной спотовой руды на рынке предложения продолжали расти; поставщики замедлили торговую активность в связи с окончанием финансового года. Металлургические предприятия в основном обеспечили сырьё для предпраздничного производства, поэтому закупочная активность замедлилась. В сочетании с прорывом фьючерсов на карбонат лития отметки в 110 000 юаней покупатели заняли осторожную выжидательную позицию по отношению к высоким ценам на литиевую руду, что привело к посредственной активности сделок.

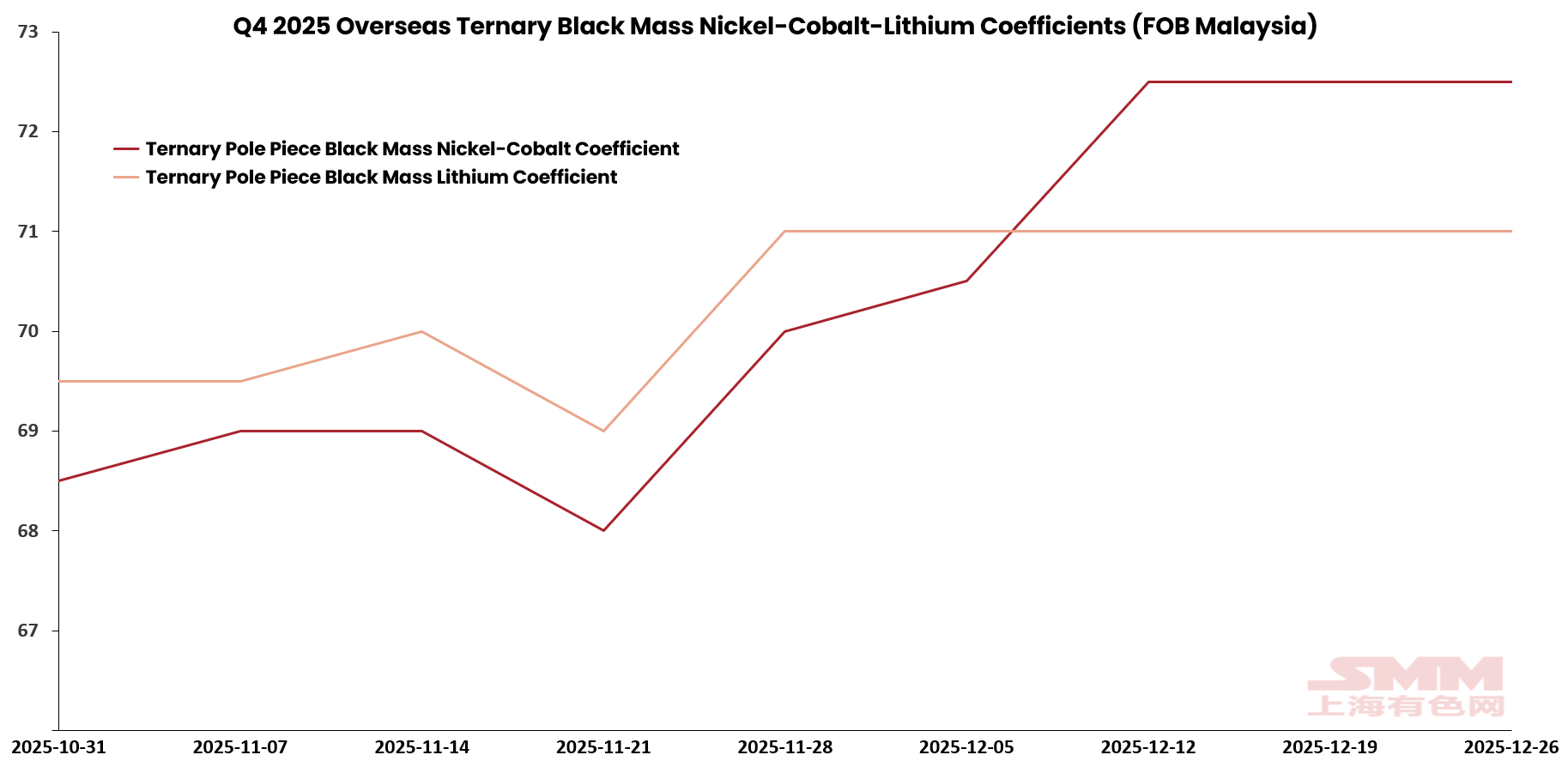

II. Рынок отработанных аккумуляторов: борьба коэффициентов на фоне убытков и роста цен вслед за рынкомРисунок 2, Тренд коэффициента чёрной массы трёхкомпонентных аккумуляторов FOB Южная Корея

Изображение 2, Тренд коэффициента чёрной массы трёхкомпонентных аккумуляторов FOB Малайзия

Изображение 3: Тренд коэффициента чёрной массы трёхкомпонентных аккумуляторов FOB Малайзия

В IV квартале 2025 года рынок переработанных аккумуляторов находился в ожесточённом противоборстве между затратами и прибылью. С октября до начала ноября из-за непрерывных убытков от внешних закупок чёрной массы LFP для производства карбоната лития рентабельность сохранялась на уровне от -5% до -6%. Помимо нескольких вновь введенных в эксплуатацию предприятий, большинство компаний по переработке LFP предпочли остановить производство или поддерживать только толлинговую переработку для B-сегмента в условиях убытков. Ситуация в секторе гидрометаллургии тройных солей была схожей, с прибылями на уровне около 1–3%.

Поскольку цены на литиевые химикаты значительно выросли в середине и конце ноября, прибыль на этапе переработки улучшилась благодаря восстановлению цен на соли. Из-за заблаговременных закупок активность торговли черной массой LFP существенно возросла, а цены укрепились вслед за ростом литиевых химикатов. Стоимость черной массы LFP-электродов выросла с 3050–3300 юаней/мтu в конце декабря до 4300–4650 юаней/мтu. Черная масса тройных солей и LCO поддерживалась непрерывным ростом цен на сульфат кобальта, а дисконтные коэффициенты показали явный рост в декабре. Никель-кобальтовый коэффициент черной массы тройных электродов FOB Южная Корея увеличился с 90% в начале октября до 95% к концу декабря; никель-кобальтовый коэффициент черной массы тройных электродов FOB Малайзия также вырос с 68,5% в конце октября до 72,5% к концу декабря.

III. Прогноз на первый квартал 2026 года: перетягивание каната между спросом и предложением и рациональная корректировка оценки в цепочке поставок

Руда. В первом квартале 2026 года мировое предложение литиевой руды, как ожидается, будет характеризоваться колебаниями на высоких уровнях и проявлением ценовой эластичности. Хотя основной прирост производства карбоната лития будет обеспечен за счет ввода интегрированных мощностей с расчетным годовым темпом роста около 30%, на начальном этапе противостояния твердые намерения зарубежных поставщиков руды удерживать цены обеспечат сильную поддержку cost bottom для цен на литиевые химикаты. По мере того как рынок постепенно переваривает эмоциональную премию декабря, активность торговли рудой, как ожидается, вернется в рациональный диапазон в условиях противоборства между «колебаниями на высоких уровнях» и «спросом на пополнение запасов».

Соли. Ключевой механизм работы рынка литиевых химикатов в первом квартале 2026 года сместится с «импульса настроений» на «ценообразование на основе фундаментальных факторов». Внутренний спрос будет затронут празднованием Китайского Нового года и сезонным спадом на рынке электромобилей, что приведет к значительному сокращению графиков производства катодных материалов в январе, а темпы снижения запасов значительно замедлятся по сравнению с активной динамикой в ноябре. Ожидается, что цены на литиевые химикаты в первом квартале найдут новый баланс под совместным влиянием поддержки высоких издержек и сезонного снижения спроса.

Переработка. Рынок переработанных аккумуляторов в первом квартале 2026 года столкнется с двойным испытанием: восстановлением прибыли и сезонным спадом. По мере стабилизации цен на литиевые химикаты торги по дисконтным коэффициентам на этапе переработки станут более рациональными. Под влиянием снижения производственных графиков заводов по производству LFP и тройных материалов в январе, темпы закупок черной массы и отработанных аккумуляторов, как ожидается, замедлятся. Будущий рынок сосредоточится на том, сможет ли этап переработки достичь долгосрочной стабильности прибыли за счет смягчения предложения и стабильных цен на соль после возврата цен на литий к фундаментальным показателям. Ожидается, что цены на такие продукты, как черная масса LFP-электродов, войдут в диапазон колебаний на высоких уровнях по мере стабилизации цен на литиевые химикаты.