SMM News, 29 декабря

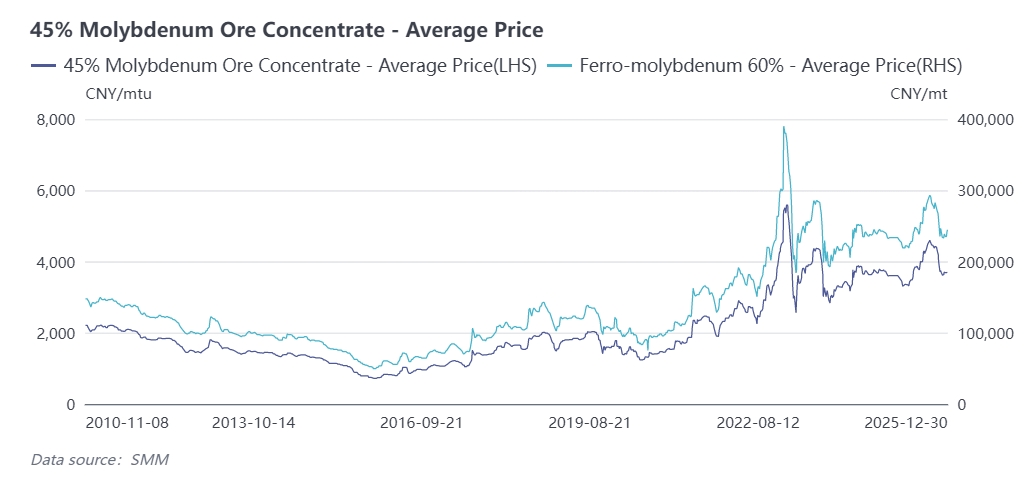

Рынок молибдена в 2025 году пережил значительные колебания, в целом демонстрируя рост с последующей коррекцией. В первых трех кварталах, благодаря дефициту предложения и выраженным стратегическим характеристикам, цены на молибден продолжали расти: концентрат молибдена 45% достиг рекордного уровня в 4600 юаней/тонну-единицу в начале сентября 2025 года, а цены на ферромолибден достигли пика в 293 000 юаней/тонну. Впоследствии цены скорректировались с максимумов из-за влияния импортного сырья и наступления низкого сезона спроса.

По состоянию на 29 декабря отечественный концентрат молибдена 45% закрылся на уровне 3695 юаней/тонну-единицу, что на 25% выше год назад, при средней годовой цене около 3836 юаней/тонну-единицу в 2025 году, что на 6,7% больше, чем год назад. Ферромолибден SMM по состоянию на 29 декабря закрылся на отметке 243 000 юаней/тонну, показав рост на 10,5% в годовом исчислении, а средняя годовая цена составила 247 100 юаней/тонну, резко увеличившись на 16,4% по сравнению с предыдущим годом, что отражает заметное повышение базового уровня цен за год.

Как стратегический дефицитный металл, ситуация спроса и предложения на рынке молибдена глубоко отражает двойное влияние промышленной модернизации и регулирования ресурсов. В последние годы, благодаря растущему спросу на молибденсодержащую сталь, глобальное предложение молибдена, вероятно, останется ограниченным. Ключевой темой «жесткое предложение трудно изменить, спрос растет из множества секторов» будет преобладать, и ожидается, что рынок молибдена в основном будет определяться стороной предложения с волатильными движениями до концентрации

Предложение Первостепенно: Ограниченный рост добычи на новых рудниках, повсеместное снижение содержания в отрасли

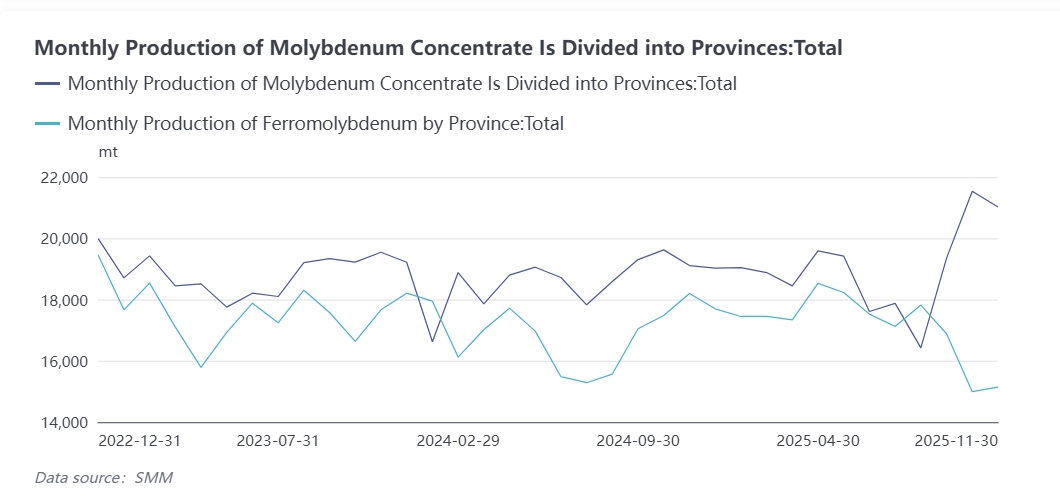

Новые рудники по добыче концентрата молибдена в мире в 2025 году были редки, прирост добычи произошел лишь на нескольких новых месторождениях в Цзилине, Тибете и других регионах Китая. Как общеизвестно, Китай является крупнейшим в мире производителем концентрата молибдена, играя ключевую роль в глобальной системе поставок молибдена, с долей в 40%-48% мирового производства молибдена с 2021 по 2024 год. За последние пять лет, благодаря росту цен на молибден и расширению мощностей/технической модернизации рудников, объем производства молибдена в Китае сохранял медленный общий рост. В 2025 году техническое перевооружение на рудниках в Хэнани, Внутренней Монголии и других регионах в середине года, а также снижение эксплуатационных показателей на некоторых рудниках вновь замедлили темпы роста внутреннего производства молибденового концентрата. По данным SMM, совокупный объем внутреннего производства с января по ноябрь достиг приблизительно 295 тыс. физических тонн, что на 5% больше, чем год назад, сохраняя годовую динамику роста.SMM прогнозирует, что общий объем производства молибденового концентрата в Китае в 2025 году достигнет 320 тыс. физических тонн (эквивалентно 143 тыс. тонн в металлическом выражении), что составит 48,4% от общего мирового предложения, увеличившись на 4,2% в годовом исчислении, тогда как темп роста глобального предложения составит около 1,9%.Производственные мощности молибденового концентрата в стране относительно сконцентрированы, в основном распределены в провинциях Хэнань, Внутренняя Монголия, Шэньси, Хэйлунцзян и других, с конкретной разбивкой следующим образом:

- Провинция Хэнань: наибольший объем производства ~89 тыс. тонн, что составляет 29% от общенационального объема;

- Автономный район Внутренняя Монголия: ~46 тыс. тонн, 15% от общенационального объема;

- Провинция Шэньси: ~37 тыс. тонн, 12,1% от общенационального объема;

- Провинция Хэйлунцзян: ~36,5 тыс. тонн, 11,9% от общенационального объема.Четыре ключевые провинции вместе составляют около 68% национального производства, а на остальные провинции приходится оставшиеся 32%.

В 2026 году будет введен в эксплуатацию и выйдет на проектную мощность проект второй очереди рудника в Тибете, что обеспечит ежегодный прирост предложения молибдена в объеме 6 тыс. тонн молибденового концентрата. С учетом операционных колебаний на других рудниках SMM прогнозирует, что темп роста производства молибденового концентрата в Китае снизится до 3% в 2026 году, достигнув около 328 тыс. физических тонн.Со стороны зарубежного предложения прирост остается ограниченным и highly uncertain. Рост предложения молибдена за рубежом в основном зависит от выхода на проектную мощность проекта QB2 компании Teck Resources, но общий масштаб ограничен; добыча меди в основных странах-производителях, таких как Чили и Перу, по-прежнему будет сталкиваться с множественными сбоями, включая экологические проблемы, водные ресурсы и забастовки, что оставляет мало возможностей для резкого увеличения производства побочного молибдена и даже создает риски его снижения. Кроме того, недостаточные глобальные инвестиции в разведку молибденовых месторождений и длительный цикл строительства новых шахт (3-5 лет) означают отсутствие значительного роста предложения в краткосрочной перспективе. С учётом этих факторов, до ввода в эксплуатацию крупных отечественных проектов новых мощностей, таких как молибденовый рудник Цзиньчжай Шапингоу, рост добычи на существующих крупных месторождениях будет продолжать замедляться из-за снижения содержания полезного ископаемого и роста затрат на добычу, а годовой объём производства молибденовой руды, вероятно, сохранит низкие темпы роста. SMM прогнозирует, что мировое производство молибденового концентрата увеличится на 2,7% в годовом исчислении до примерно 303 000 тонн металла в 2026 году.

Китайский рынок молибдена сохраняет чистую импортную модель

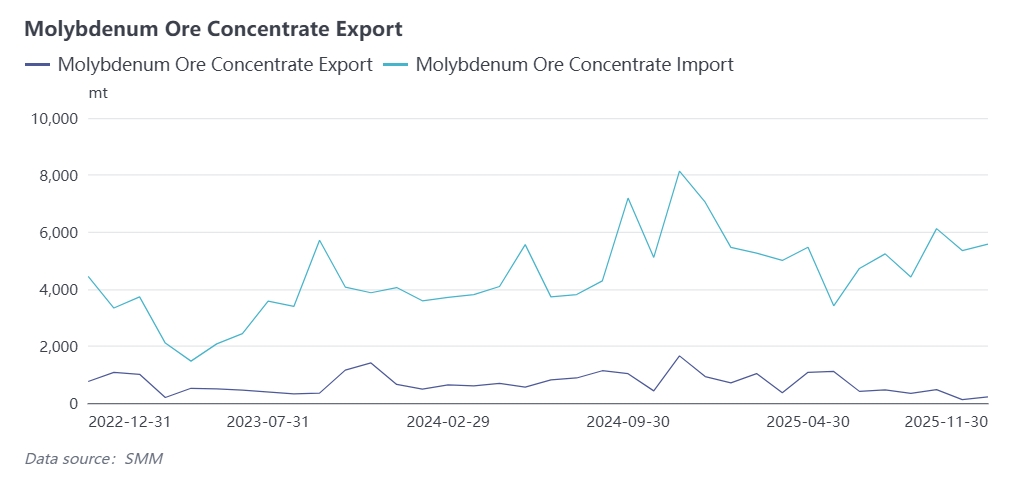

Импорт молибденового сырья в Китай значительно восстановился и сохраняет быстрый рост с 2023 года. По данным таможенной статистики:

- В 2023 году общий объём импорта молибденового сырья (в основном молибденовый концентрат и оксид молибдена) достиг 50 800 тонн, что на 23,3% больше, чем годом ранее, чему способствовали нормализация цепочек поставок и улучшение стабильности поставок в основных странах-производителях, а также растущий спрос на молибденовую продукцию со стороны восстановления отечественной обрабатывающей промышленности и сталелитейной отрасли;

- В 2024 году импорт продолжал расширяться, общий объём импорта молибденового сырья достиг 66 500 тонн, увеличившись на 31% в годовом исчислении;

- В 2025 году внутренние цены на молибден колебались на высоких уровнях, а в сочетании с колебаниями обменного курса, такими как укрепление юаня, импортное окно Китая для молибдена оставалось постоянно открытым, что стимулировало резкий рост импорта молибденового концентрата, оксида молибдена и другой молибденовой продукции. Согласно модели прибыльности импорта оксида молибдена SMM по Китаю, прибыль от импорта оксида молибдена в стране с января по октябрь 2025 года составила около 0,78 долл. США/фунт молибдена по сравнению с незначительным убытком в 2024 году, что повысило энтузиазм зарубежных держателей по отгрузкам в Китай.

Данные таможни показывают, что общий объём импорта молибденового концентрата и оксида молибдена с января по октябрь 2025 года достиг приблизительно 63 800 тонн, что на 26,6% больше, чем годом ранее.

Рынок ферромолибдена: перепроизводство усилилось в 2025 году, низкая прибыльность отрасли

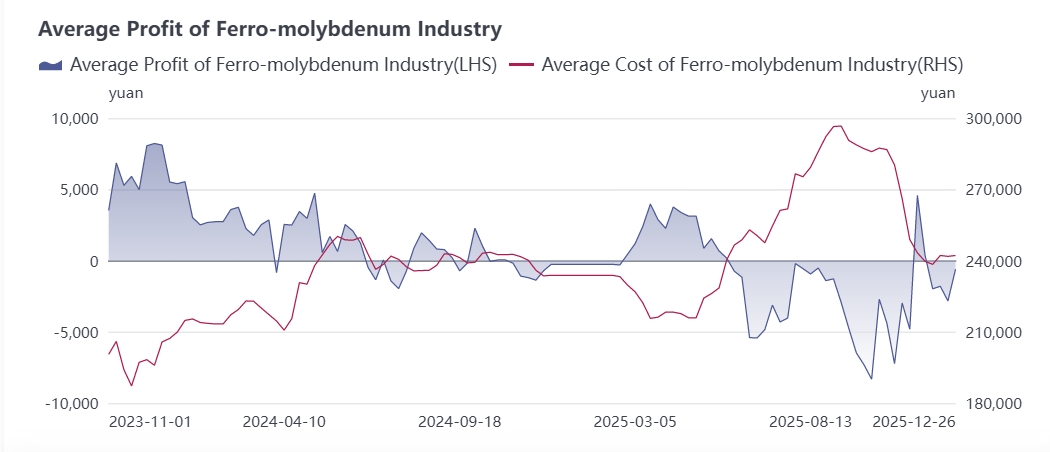

Являясь основным продуктом первичного плавления молибденовой промышленности, операционная ставка и прибыльность ферромолибдена ограничивают рынок молибденового концентрата на верхнем уровне и влияют на нижестоящие рынки молибденосодержащей специальной стали и нержавеющей стали 316. В 2025 году рынок молибденового концентрата возглавил рост в молибденовой промышленности, в то время как нижестоящие отрасли, такие как производство нержавеющей стали, столкнулись с жесткой внутренней конкуренцией и медленным повышением цен, что создало большое давление на затраты сталелитейных заводов, тем самым снизив закупочные цены на ферромолибден. В последние годы новые мощности по производству ферромолибдена продолжали расти, что привело к перепроизводству в отрасли. На фоне рыночной конкуренции некоторые заводы по производству ферромолибдена, обладающие преимуществами в области верхнеуровневых ресурсов, пользуются преимуществом в стоимости и большими спредами рыночных цен, в то время как предприятия, не имеющие конкурентных преимуществ, вынуждены сокращать производство из-за убыточных заказов, в результате чего операционная ставка отрасли составляет 50-60%.

Согласно данным SMM:

- объем производства отечественного ферромолибдена с января по ноябрь 2025 года вырос на 9% в годовом исчислении и составил около 200 тыс. тонн;

- общий объем отечественных тендеров на ферромолибден с января по ноябрь 2025 года составил 139,5 тыс. тонн, что на 5,5% больше по сравнению с аналогичным периодом прошлого года. Поскольку спрос на нержавеющую и специальную сталь в нижестоящих отраслях вступает в низкий сезон в IV квартале, ожидается, что спрос на ферромолибден снизится по сравнению с предыдущим периодом. SMM прогнозирует, что общий объем отечественных тендеров на ферромолибденовую сталь в 2025 году составит 152 тыс. тонн, что на 4,8% больше по сравнению с аналогичным периодом прошлого года, и составит около 70% от объема отечественного производства ферромолибдена.

В 2026 году, благодаря спросу на сталь в конечных секторах, таких как новые источники энергии, мировой спрос на сталь продолжит смещаться в сторону молибденосодержащей стали, такой как специальная сталь, что будет способствовать росту спроса на отечественном рынке ферромолибдена. Однако на фоне большой базы мощностей по производству ферромолибдена отрасль по-прежнему столкнется с жесткой конкуренцией и дальнейшей промышленной оптимизацией.

Конечный спрос: структурная корректировка спроса на сталь, рост нержавеющей стали 300-й серии будет стимулировать потребление молибдена

Роль молибдена в стали можно обобщить следующим образом: повышение прокалкиваемости, тепловой прочности, предотвращение закалочной хрупкости, увеличение остаточной магнитизации и коерцитивной силы, повышение коррозионной стойкости в определенных средах и предотвращение склонности к точечной коррозии. Благодаря этим полезным свойствам молибден широко используется в ряде марок стали, включая конструкционную сталь, пружинную сталь, подшипниковую сталь, инструментальную сталь, нержавеющую кислотостойкую сталь, жаропрочную сталь (также известную как теплоустойчивая сталь) и магнитную сталь.

По мере завершения 14-й пятилетки наиболее важным изменением в сталелитейной отрасли становится исторический сдвиг в структуре конечного спроса: потребление стали в традиционных секторах, таких как недвижимость, сократилось, в то время как спрос на легированную сталь для инфраструктуры, установленной мощности в сфере новой энергетики, высокопрочной стали и суперсплавов для новых энергетических транспортных средств резко вырос, что стимулирует перспективы спроса на специальные молибденсодержащие и нержавеющие стали.

12 декабря 2025 года Министерство коммерции и Главное таможенное управление совместно опубликовали Объявление № 79, решив скорректировать Каталог товаров, подлежащих экспортному лицензированию (2025). Документ включает 300 кодов товаров по ТН ВЭД для стальной продукции, подлежащей экспортному лицензированию, охватывая всю производственную цепочку от сырья до готовой продукции, из которых около 64 кодов относятся к нержавеющей стали. Ключевая цель заключается в использовании системы управления экспортными лицензиями для переориентации экспортной структуры в сторону продукции с высокой добавленной стоимостью и высокими технологиями, достижения двойных задач промышленного обновления и повышения качества торговли, а не применения универсального подхода тотального контроля объёмов. В переходный период политики экспорт низкосортной обычной нержавеющей продукции может сократиться, что, как ожидается, приведёт к определённому снижению спроса на молибден на рынке нержавеющей стали. В долгосрочной перспективе, будучи ключевым сырьём для нержавеющей стали, рынок молибдена претерпит соответствующие изменения: спрос на качественные молибденовые продукты будет расти параллельно с увеличением производства высококачественной нержавеющей стали.

Отечественные металлургические комбинаты непрерывно совершенствуют свою продуктовую структуру, переходя от обычной стали к высококачественным специальным сталям, что напрямую увеличивает потребление молибдена на тонну стали. SMM прогнозирует, что темп роста потребления молибдена в Китае достигнет 4% в 2026 году, составив около 172 тыс. металлических тонн, а мировое потребление молибдена, как ожидается, достигнет 316 тыс. металлических тонн.

Макроэкономическая политика: ФРС сохраняет цикл снижения ставок, стимулируя рынок цветных металлов

Федеральная резервная система запустила цикл снижения процентных ставок во второй половине 2025 года: снижение на 25 базисных пунктов (б.п.) в сентябре, что понизило целевой диапазон ставки по федеральным фондам до 4,00%–4,25%, и ещё на 25 б.п. в октябре, дополнительно сократив диапазон до 3,75%–4,00%. Согласно последним данным инструмента CME FedWatch, вероятность снижения ставки на 25 б.п. в декабре составляет 71%, и на этой основе высока вероятность дополнительного снижения на 50 б.п. в 2026 году. Независимость денежно-кредитной политики ФРС вызывает сомнения, а её политика монетарного смягчения стимулировала рынок металлов, косвенно способствуя развитию молибденовой отрасли.

Комплексный прогноз

Мировая структура спроса и предложения на рынке молибдена претерпела фундаментальные изменения в 2025 году: сокращение предложения и дифференциация спроса создали дефицит в 18 тысяч тонн металла; в 2026 году жёсткие ограничения предложения останутся нерешёнными, а спрос будет synergistically расти как в традиционных, так и в новых секторах, сохраняя дефицит предложения и спроса в диапазоне 10–20 тысяч тонн металла. Этот напряжённый баланс предложения и спроса обеспечит мощную поддержку ценам на молибден, а средне- и долгосрочный ценовой ориентир, как ожидается, продолжит движение вверх, открывая для отрасли этап качественного развития, движимого дефицитом предложения и спроса и структурной модернизацией.

Как крупнейший в мире производитель и потребитель молибдена, Китай в условиях глобального дефицита предложения и спроса будет в основном полагаться на чистый импорт для восполнения предложения. Колебания цен на молибден за рубежом и сезонные изменения внутреннего спроса будут вызывать волатильность на внутреннем молибденовом рынке.

2026 год знаменует собой первый год 15-й пятилетки, и инвестиции в инфраструктуру являются ключом к поддержке экономики. Китай продолжит стабилизировать инвестиции, увеличивать центральные бюджетные инвестиции, оптимизировать крупные проекты в ключевых областях и реализовывать крупные проекты в рамках обновления городов и стратегических магистральных каналов в период 15-й пятилетки (включая уже строящиеся ГЭС «Яся» и железную дорогу «Синьцзан»). SMM прогнозирует, что темпы роста инвестиций в инфраструктуру стабилизируются и восстановятся в 2026 году, что также улучшит прогноз спроса на рынке молибдена.