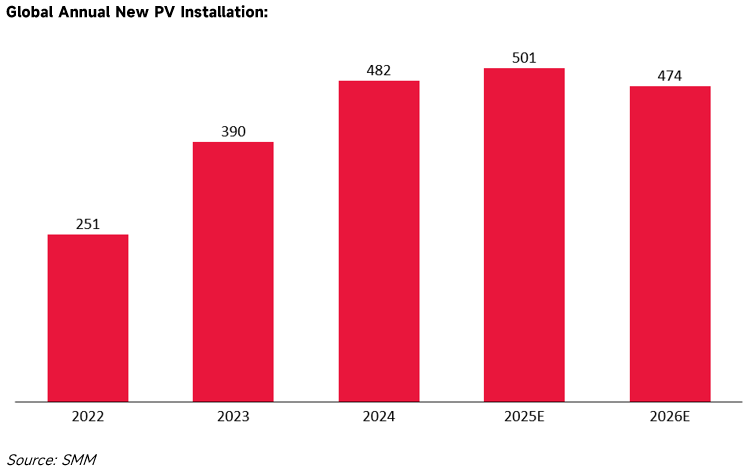

Глобальная фотоэлектрическая (PV) отрасль в настоящее время находится накануне циклической корректировки. По прогнозам SMM, после пика в 520,6 ГВт в 2025 году, мировые новые вводы PV-мощностей, как ожидается, снизятся до 474 ГВт в 2026 году. В этих макроэкономических условиях основная движущая логика европейского PV-рынка изменилась: фокус рынка смещается с простого роста мощностей на безопасность эксплуатации сетей, структурные корректировки торговых потоков и создание соответствия цепочки поставок.

1.0 Состояние рынка: Преодоление физических границ и операционные риски системы

По мере роста доли возобновляемых источников энергии физические характеристики европейской энергосистемы значительно изменились, что сделало стабильность системы основным фактором, сдерживающим дальнейшее расширение рынка.

Аварии стабильности, вызванные снижением сетевой инерции

Авария с отключением электричества на Пиренейском полуострове 28 апреля 2025 года наглядно продемонстрировала уязвимость сети, вызванную высокой долей интеграции возобновляемых источников энергии. Из-за вывода из эксплуатации большого количества традиционных тепловых агрегатов системная вращательная инерция значительно снизилась. В условиях резкого снижения выработки ветровой энергии (на 58%) и колебаний солнечной генерации из-за облачности, сеть не справилась из-за отсутствия достаточного динамического контроля напряжения и поддержки реактивной мощности. Это привело к мгновенной потере примерно 15 ГВт мощности в Испании и Португалии (что составляет около 60% от общей нагрузки). Этот инцидент указывает на то, что когда доля возобновляемой энергии превышает 40%, традиционные механизмы регулирования сети сложно поддерживать.

Снижение доходности активов из-за ограничений генерации

Проблемы интеграции на греческом рынке напрямую повлияли на экономику проектов. Согласно данным Греческой ассоциации производителей фотоэлектрической энергии (POSPIEF), объем ограничений в 2025 году достиг 1,85 ТВт·ч, что в десять раз больше по сравнению с предыдущим годом, и был сконцентрирован в основном в часы пиковой генерации с 9:00 до 16:00. Эти потери электроэнергии по нетехническим причинам снизили внутреннюю норму доходности (IRR) проектов, в результате чего некоторые существующие проекты не смогли покрыть финансовые затраты. Как следствие, финансовые учреждения ужесточили выдачу кредитов для автономных проектов PV-генерации.

2.0 Торговые модели: Концентрация и динамика запасов

На фоне замедления роста спроса, европейская PV-торговля демонстрирует высоко концентрированные региональные характеристики и пережила значительные колебания запасов.

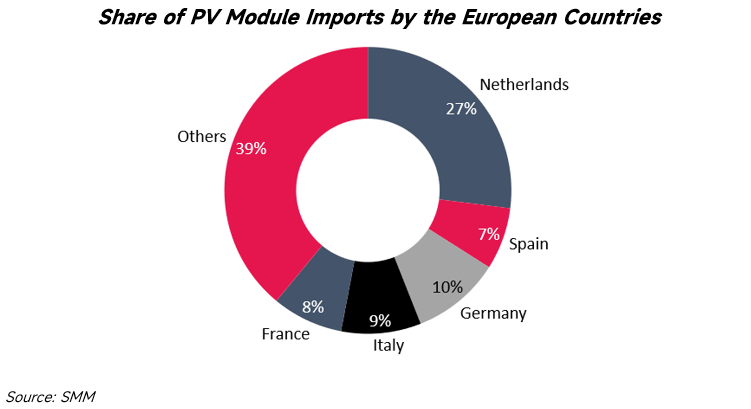

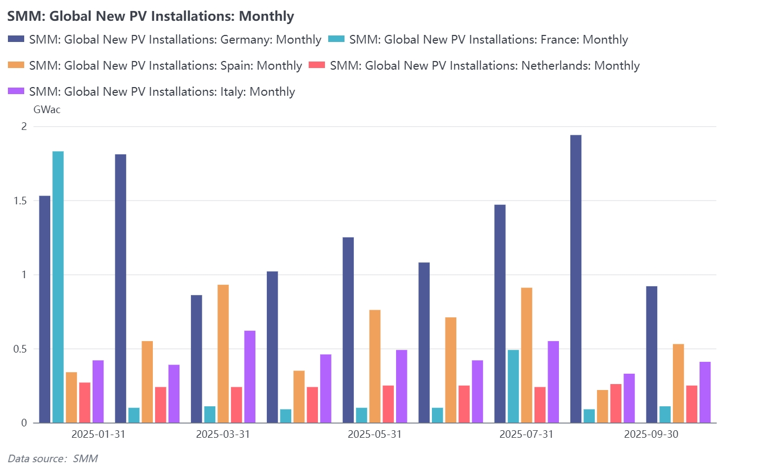

Концентрация импорта: различия в пяти ключевых рынках

Импорт и установка фотоэлектрической продукции сосредоточены в следующих пяти странах, которые определяют баланс спроса и предложения и товарные потоки для всей Европы:

- Нидерланды: Как крупнейший импортер фотоэлектрической продукции в Европе, Нидерланды в основном выполняют функцию транзитного узла. Данные грузооборота порта Роттердам показывают, что около 60% импортированных модулей не устанавливаются на месте, а перевозятся через таможенные склады в Германию и на рынки Центральной и Восточной Европы.

- Германия: Огромный спрос на установку в Германии поддерживает высокие возможности поглощения импорта, что в основном обусловлено непрерывным ростом коммерческих и промышленных крышных систем, а также балконных солнечных систем.

- Испания: Спрос на импорт в основном стимулируется крупными проектами коммунального масштаба. Однако, ограниченная скоростью утверждения подключения к сети, закупка модулей демонстрирует выраженные циклические колебания.

- Италия: Благодаря политической поддержке жилого и коммерческо-промышленного секторов, Италия вернулась в число пяти ведущих рынков фотоэлектрической продукции, с существенно возросшей долей спроса на высокоэффективные N-типные модули.

- Франция: Ограниченная требованиями сертификации углеродного следа (ECS), Франция имеет самые строгие импортные стандарты. Доля рынка в основном переходит к продукции с низкоуглеродной сертификацией, создавая сегмент, отличный от общего рынка обращения.

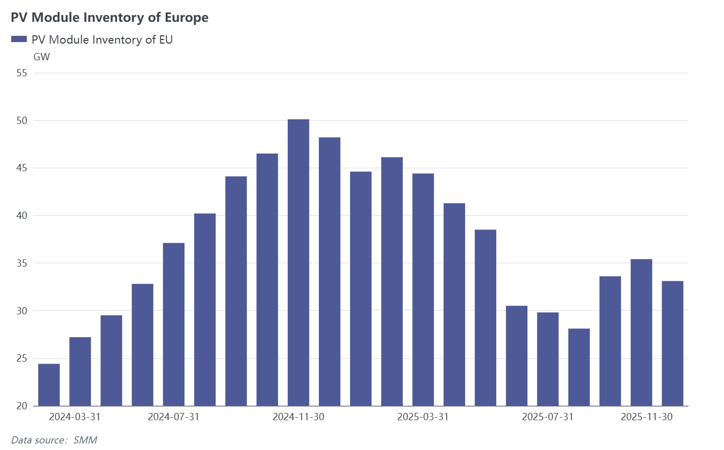

Анализ динамики запасов: от пикового накопления к колеблющемуся балансу

Согласно данным SMM, европейский рынок пережил полный цикл «Накопление-Сокращение-Ребалансировка» в период с 2024 по 2025 год.

- 2024 год: Фаза непрерывного накопления. Данные показывают, что запасы модулей в Европе демонстрировали одностороннюю восходящую тенденцию в 2024 году. Общие запасы непрерывно росли с примерно 25 ГВт в начале года до пика, превышающего 50 ГВт в ноябре 2024 года. Эти данные отражают, что дистрибьюторские каналы в этот период применяли агрессивные стратегии пополнения запасов, что привело к тому, что предложение значительно превысило фактический спрос на установку.

- Первое полугодие 2025 года: Фаза глубокого сокращения запасов. В начале 2025 года уровень запасов на рынке стал быстро снижаться. К июню 2025 года общие запасы снизились до годового минимума — около 30 ГВт. Квартальная кривая роста показывает, что запасы упали почти на 20% во втором квартале, что указывает на значительное сокращение новых закупок дистрибьюторами в этот период для приоритетной распродажи накопленных запасов.

- Второе полугодие 2025 года: колебания и закупки по требованию. С третьего квартала 2025 года динамика запасов начала колебаться. В сентябре месячный темп роста запасов восстановился до почти 20%, объёмы вернулись к отметке около 35 ГВт, прежде чем снова снизиться в ноябре. Эти колебания свидетельствуют, что рынок вышел из режима чистой дестабилизации и перешёл к динамическим корректировкам на основе хода проектов. Текущий уровень запасов (примерно 33 ГВт) значительно ниже пика 2024 года, что показывает тенденцию к рационализации соотношения спроса и предложения, хотя месячные колебания отражают возросшую чувствительность цепочки поставок к изменениям политики и спроса.

3.0 Политическая среда: нетарифные барьеры и рамки соответствия

В период с 2024 по 2025 год ЕС установил нормативные рамки, сфокусированные на Законе о нулевой чистой промышленности (NZIA) и Регламенте по принудительному труду (FLR). Этот политический комплекс изменяет правила доступа в цепочку поставок путём установления порогов соответствия, напрямую влияя на товарооборот между Китаем и ЕС.

Закон о нулевой чистой промышленности (NZIA): корректировка стандартов закупок

NZIA изменяет стандарты оценки государственных закупок и аукционов возобновляемой энергии, снижая вес ценовых факторов.

- Ненеценовые критерии: Закон обязывает введение таких показателей, как экологическая устойчивость и устойчивость цепочки поставок, в систему баллов тендера, причём вес этих показателей должен превышать 30%.

- Лимит концентрации цепочки поставок: Если более 50% тендерной продукции происходит из одной страны вне ЕС, оценка устойчивости цепочки поставок будет скорректирована в сторону снижения.

- Влияние на рынок: Этот механизм ведёт к росту системных затрат. На примере тендера 2025 года в Италии, выигрышные цены предложений выросли примерно на 17% в годовом исчислении из-за требований к происхождению цепочки поставок, что указывает на выплату рынком премии за соответствие требованиям диверсификации и безопасности цепочки поставок.

Регламент по принудительному труду (FLR): Обязательная прослеживаемость цепочек поставок

Данный регламент устанавливает строгие требования к прослеживаемости для глобальных цепочек поставок. Поскольку 2025 год является ключевым периодом для компаний по отладке систем прослеживаемости, субъекты, не способные предоставить полные доказательства прозрачности цепочки поставок, сталкиваются с административными штрафами, включая запрет на продукцию или принудительный вывод с рынка. Затраты на соответствие стали необходимыми операционными расходами для выхода на европейский рынок, удлиняя цикл принятия решений европейскими покупателями и смещая тренд с массовых закупок на закупки по требованию.

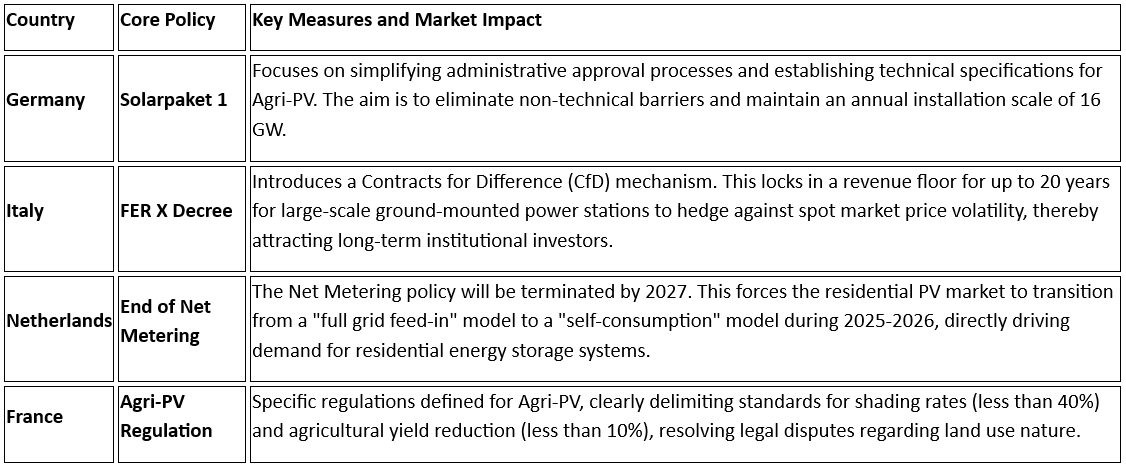

4.0 Дифференцированная политика ключевых государств-членов

Для решения вышеупомянутых проблем крупные европейские страны осуществили целевые корректировки политики, основанные на их конкретной стадии энергетического перехода:

5.0 Технические тренды: интеграция фотоэлектричества и накопления энергии, системная интеграция

Операционные данные европейского энергорынка указывают, что модель автономной солнечной генерации более не отвечает текущим потребностям регулирования сети. Накопление энергии и технологии системной интеграции стали необходимыми условиями для доступа на рынок.

Европейский энергорынок сталкивается с временным несоответствием между пиковой дневной выработкой солнечной энергии и фактической нагрузкой, что приводит к излишкам электроэнергии около полудня и частым явлениям отрицательных цен. Это вызывает прямые экономические потери для солнечных электростанций без систем накопления, которые поставляют энергию в сеть в эти периоды. Под влиянием этого ценового механизма рынка спрос на конфигурацию накопления быстро вырос, стимулируя значительный рост установленной мощности.

Согласно данным Международного энергетического агентства (МЭА), новые вводы в эксплуатацию мощностей накопления энергии в Европе в 2025 году приблизились к 30 ГВт·ч, что на 39% больше по сравнению с предыдущим годом; примечательно, что крупномасштабные накопители в Германии выросли на 180%. Сопровождая этот тренд, фокус рыночного спроса смещается с автономных модульных продуктов фотоэлектричества к интегрированным системам, содержащим фотоэлектричество, накопление энергии и интерфейсы виртуальных электростанций (ВЭС). На спотовом рынке электроэнергии активы, обладающие гибкими регулировочными способностями и способные реагировать на команды диспетчеризации сети, сохранят конкурентоспособность, в то время как чистые фотоэлектрические проекты без функций регулирования сталкиваются с риском вытеснения с рынка.

Европейский фотоэлектрический рынок в 2026 году готов пройти критический период перехода от расширения масштабов к качеству и эффективности. В условиях двойных ограничений, связанных с безопасностью физической сети и нормативными барьерами, рыночные требования к продукции расширились и теперь включают способность поддерживать сеть и прозрачность цепочек поставок. Для участников рынка адаптация к этим структурным изменениям является ключом к сохранению конкурентоспособности.