【Анализ рынка лома алюминия SMM】 Анализ мировых рынков алюминиевого лома SMM (2) Дефицит поставок в Мексике — рост цен и новые рынки

1. Введение

Пограничный углеродный механизм ЕС (СВАМ ЕС) в декабре 2025 года сделал решительный шаг от пилотной фазы к фактическому применению, всего за месяц до вступления в силу в январе 2026 года. Алюминиевая отрасль с общим объемом торговли в 448 млрд долларов США в 2024 году сталкивается с требованиями СВАМ по углеродному учету наряду с пятью другими высокоуглеродными секторами. Изменения направлены на поддержку низкоуглеродного производства за счет ответственного sourcing сырья и использования энергии, а также поощрения стран, принимающих инициативы по внедрению аналогов СВАМ. С другой стороны, СВАМ увеличивает затраты для торговых партнеров, поставляющих алюминиевую продукцию с высоким уровнем выбросов углерода. Эта серия политик, вероятно, приведет к росту цен на алюминиевую продукцию для потребителей в ЕС в краткосрочной перспективе и изменит потоки торговли алюминием на годы вперед. В данной статье будут рассмотрены основы и рамки СВАМ, включены последние обновления пакета от 17 декабря и представлены последствия и прогнозы для алюминиевого сектора.

2. Операционные рамки СВАМ и график соответствия

Согласно веб-странице ЕС, СВАМ — это «инструмент ЕС для установления справедливой цены на углерод, выбрасываемый при производстве углеродоемких товаров, ввозимых в ЕС, и для стимулирования более чистого промышленного производства в странах, не входящих в ЕС». Работая параллельно с Системой торговли выбросами ЕС (EU ETS), СВАМ вступает в действие по мере поэтапного отказа от бесплатных квот ETS, чтобы уровнять игровое поле между местными производителями в Европе и иностранными импортерами, а также подтолкнуть глобальных игроков к устойчивому развитию, предотвращая утечку углерода.

В настоящее время СВАМ ЕС все еще находится в пилотной фазе, обычно известной как переходный период, который длится с октября 2023 года по декабрь 2025 года. На этом этапе импортеры должны ежеквартально отчитываться о встроенном углероде определенных товаров, но не обязаны покупать сертификаты СВАМ в соответствии с объемом импортированного углерода, что означает отсутствие финансовых обязательств в этот период. По мере перехода графика на январь 2026 года СВАМ вступает в фазу реализации. Теперь вместо ежеквартальной отчетности и отсутствия финансовых обязательств импортерам придется покупать и сдавать сертификаты СВАМ. В 2026 году импортерам необходимо накапливать данные для отчетности и ретроактивно приобретать сертификаты в начале 2027 года. К 2027 году импортеры должны иметь достаточное количество сертификатов CBAM для покрытия как минимум 50% встроенных выбросов с начала того же календарного года каждый квартал. Помимо встроенных выбросов, начиная с 2026 года, также будут учитываться поэтапные проценты, а также любые соответствующие и признанные эквиваленты CBAM в стране происхождения, которые уже были оплачены.

3. Обновления и обзор пакета мер CBAM от декабря 2025 года

Вкратце, важные изменения в CBAM, объявленные в декабре 2025 года, включают расширение перечня включенных продуктов за счет downstream-продуктов, правила против уклонения и в отношении лома до потребления, а также введение временного фонда декарбонизации:

- Расширение перечня охватываемых продуктов: с 2028 года в CBAM будут включены 180 новых downstream-продуктов, связанных с сталью и алюминием, таких как автомобильные компоненты и машины.

- Правила против уклонения и в отношении лома до потребления: встроенные выбросы от лома до потребления (особенно для алюминия) теперь включены в расчеты, что закрывает определенные лазейки, которые импортеры/экспортеры могли использовать для неправомерных заявлений об использовании низкоуглеродного материала.

- Временный фонд декарбонизации: 25% доходов от CBAM в 2026—2027 годах будет направлено во временный фонд декарбонизации для плавильных и перерабатывающих предприятий, подверженных риску утечки углерода, который будет возмещать часть затрат на углерод в рамках EU-ETS для товаров, которые все еще сталкиваются с риском утечки углерода, при условии, что будут продемонстрированы усилия по декарбонизации.

4. Встроенные выбросы и правила расчета

Перед применением любых механизмов расчета важно знать, какие алюминиевые продукты (или материалы) включены в сферу действия CBAM на 2026 год. Ниже представлены коды HS/CN алюминиевых продуктов, на которые распространяются меры, начиная с января 2026 года:

- 7601 Необработанный алюминий

- 7603 Алюминиевая пыль и чешуйка

- 7604 Алюминиевые прутки, стержни и профили

- 7605 Алюминиевая проволока

- 7606 Алюминиевые плиты, листы и полосы толщиной более 0,2 мм

- 7607 Алюминиевая фольга толщиной (без учета подложки) не более 0,2 мм

- 7608 Алюминиевые трубы и трубки

- 7609 00 00 Фитинги для алюминиевых труб или трубок

- 7610 Алюминиевые конструкции и части конструкций; алюминиевые плиты, стержни, профили, трубы и т. п., подготовленные для использования в конструкциях

- 7611 00 00 Алюминиевые резервуары, цистерны, чаны и аналогичные емкости для любых материалов вместимостью более 300 литров

- 7612 Алюминиевые бочки, барабаны, банки, ящики и аналогичные емкости для любых материалов вместимостью не более 300 литров

- 7613 00 00 Алюминиевые емкости для сжатого или сжиженного газа

- 7614 Стропы, кабели, плетеные ленты и т. п. из алюминия, не изолированные электрически

- 7616 Прочие изделия из алюминия

К 2026 году, на самой первой стадии внедрения, в рамки CBAM включены большинство первичных и полуфабрикатов из алюминия, в то время как алюминиевый лом и определенные сложные downstream-товары (7602, 7615) не включены. К 2028 году предпотребительский лом должен быть включен в рамки CBAM, а также определенные сложные собранные товары последующих стадий переработки, такие как автомобильные двери, но большая часть последних попадает в другие категории ТН ВЭД, а не в 7615.

В ответ на это углеродное убежище ЕС разработал CBAM для охвата воплощенных выбросов углерода из сырья, полуфабрикатов и конечной продукции, импортируемых в ЕС и не подпадающих под систему EU ETS. CBAM будет охватывать прямые выбросы (Scope 1), косвенные выбросы (Scope 2) и выбросы от определенных прекурсоров, каждый из которых начнет учитываться в разные хронологические моменты на основе новых расширений CBAM в 2028 году и пересмотров к 2030 году.

- Прямые выбросы (Scope 1): Прямые выбросы, образующиеся в результате «деятельности, которой производитель владеет или контролирует» в процессе производства, включая технологические выбросы от электролиза глинозема и сгорания топлива в процессах плавки/литья вторичного алюминия и полуфабрикатов. Это будет основной расчет выбросов для CBAM в 2026 году.

- Косвенные выбросы (Scope 2): Косвенные выбросы от электроэнергии, используемой в производстве, включая гидро-, солнечную и угольную генерацию, что является значительным фактором общего воплощенного углерода, особенно для производства первичного алюминия. Расчеты по косвенным выбросам не начнутся в 2026 году, а будут запущены позднее.

- Выбросы от определенных прекурсоров: Прямые и косвенные выбросы материалов, используемых в производстве. Это включает глинозем для первичного производства, лом для вторичного производства и полуфабрикаты, используемые при сборке сложных изделий (автомобильные двери, стиральные машины и т.д.). Выбросы от предпотребительского лома и глинозема, среди прочих прекурсоров, еще не будут включены к 2026 году. К 2026 году будут рассчитываться только те прекурсоры-полуфабрикаты/материалы, которые уже включены в окончательный перечень CBAM на 2026 год.

Прямые выбросы редко сильно различаются across географическими регионами и остаются относительно стабильными. В сравнении, косвенные выбросы Scope 2 в основном станут одной из ключевых decisive конкурентных переменных для алюминия в CBAM, поскольку разные плавильные заводы используют различные источники энергии. В гидроэнергетических сетях по сравнению с угольными косвенные выбросы отличаются значительно, что приводит к большей части конкурентной разницы между продуктами, импортируемыми в ЕС через CBAM из разных географических регионов. Затем глобальные плавильщики и производители стимулируются инвестировать в возобновляемую и устойчивую энергетику, особенно если Европа остается важным экспортным рынком для данной страны. Также введены новые правила относительно предпотребительского лома, которые учитывают его и связанные с ним углеродные выбросы в расчетах. Это предотвращает ситуацию, когда производители закупают предпотребительский лом с высокоуглеродной производственной линии и ложно заявляют о «нулевых выбросах» от использования такого материала.

В ЕС также действует система торговли выбросами (СТВ), которая в настоящее время реализуется. Когда СУГВ будет официально запущен и внедрен в 2026 году, возникнет проблема необходимости уплаты как затрат по EU ETS, так и по EU CBAMЧтобы избежать этого, обязательство по СУГВ уменьшается на объем бесплатных выделений в рамках EU ETS, что отражается в значении поэтапного отказа, которое будет подробнее объяснено далее. Чтобы предотвратить наложение затрат по СУГВ и СТВ и их двойной расчет, ЕС установил поэтапное внедрение для СУГВ, прямо отражающее сокращение бесплатных выделений в EU ETS. Это гарантирует, что местная продукция не облагается сборами в рамках обеих углеродных систем, что могло бы привести к высоким затратам.

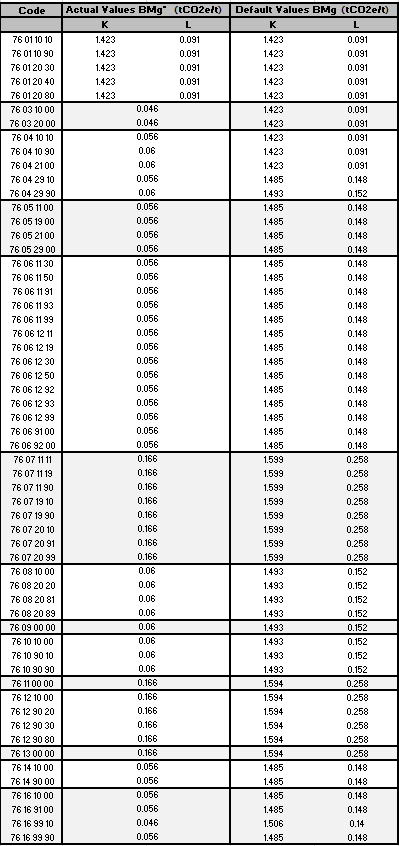

5. Эталонные значения для алюминия

Эталоны являются основой политики СУГВ, представляя базовое значение встроенных углеродных выбросов в каждой тонне продукта. Эталоны СУГВ рассчитываются Европейской комиссией по определенной методологии: вкратце, ЕС собирает данные от установок в охватываемых секторах и берет 90-й процентиль (или близкий к 90-му процентилю) для отражения показателей «эффективной современной установки». В пакете документов за декабрь 2025 года эталоны для многих кодов алюминия были снижены, и они останутся в силе на этапе реализации 2026–2030 годов, с повторным пересмотром к 2030 году на период 2031–2035 годов. В таблице ниже приведены новейшие эталонные значения для алюминиевой продукции, на которую распространяется СУГВ, обновленные по состоянию на 17 декабря 2025 года. BMg* используется при предоставлении фактических значений выбросов, а BMg — когда для расчетов применяются значения по умолчанию (объясняются в следующем разделе). K используется, когда большая часть продукта производится из первичного алюминия, а L применяется для расчетов углеродных выбросов, когда более 50% продукта изготовлено из вторичного алюминия, такого как лом.

Таблица 1: Эталонные значения CBAM для материалов/продукции из алюминия

Таблица 1: Эталонные значения CBAM для материалов/продукции из алюминия

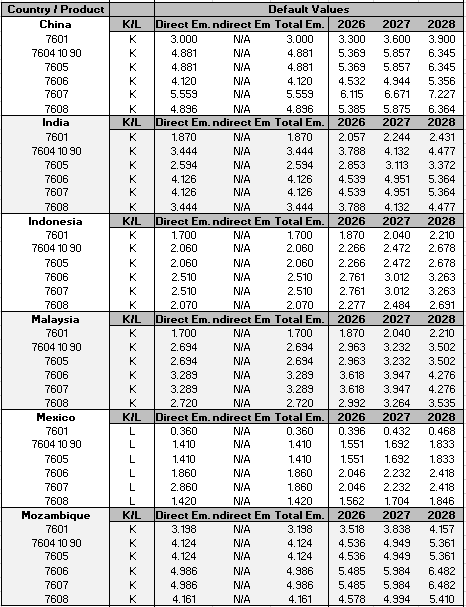

6. Стандартные значения ЕС для алюминия: разработка и применение

Прежде чем углубиться, что такое стандартные значения? Это введённые ЕС консервативные оценки встроенных выбросов, используемые, когда импортёр в ЕС не может получить фактические или сертифицированные данные о выбросах от поставщиков (опубликованы в декабре 2025 г.). Стандартные значения также применяются, когда регламент разрешает их использование при расчёте углеродного следа компонентов сложных готовых изделий (например, machinery и автодетали). Это предотвращает занижение оценки встроенных выбросов и даёт импортёрам альтернативу для торговли при отсутствии сертификатов или доступа к верификации углеродного следа продукции. Для разных стран и продуктов установлены разные стандартные значения, рассчитанные ЕС на основе приблизительных встроенных выбросов продукции и углеродоёмкости национальных энергосистем; значения обычно завышены для предотвращения недооценки и стимулирования перехода других стран на более чистые и устойчивые энергосети для производства. Эти стандартные значения действуют на 2026-2027 гг. и будут пересмотрены до декабря 2027 г. на основе фактических данных о выбросах за первые два года реализации. Для алюминия также предусмотрена надбавка к стандартным значениям: 10% в 2026 г., 20% в 2027 г. и 30% при расширении сферы CBAM к 2028 г. Это позволяет импортёрам и экспортёрам из третьих стран постепенно переходить от стандартных значений к фактическим данным, если они не смогут получить сертификаты сразу в 2026 г.

Подробная информация доступна в «Приложении к имплементирующему регламенту о стандартных значениях» на странице CBAM Генерального директората ЕС по налогообложению и таможенному союзу. Ниже приведены некоторые стандартные значения для отдельных продуктов и стран вне ЕС:

Таблица 2: Стандартные значения и надбавки CBAM по странам и продуктам

Таблица 2: Стандартные значения и надбавки CBAM по странам и продуктам

7. Поэтапное внедрение и эффективная углеродная стоимость в рамках CBAM

Как упоминалось ранее, хотя CBAM и EU ETS функционируют параллельно, приняты меры для исключения двойного углеродного ценообразования для импорта алюминия и других секторов. Таким образом, по мере сокращения бесплатных квот в EU ETS значения поэтапного внедрения CBAM увеличиваются, создавая зеркальную траекторию для плавной адаптации европейских производителей и импортёров, предотвращая чрезмерную нагрузку на местных оптовиков. По состоянию на декабрь 2025 года ставки поэтапного внедрения CBAM выглядят следующим образом:

Таблица 3: Ежегодные ставки поэтапного внедрения CBAM

Таблица 3: Ежегодные ставки поэтапного внедрения CBAM

Важно отметить, что хотя поэтапное внедрение CBAM и надбавка по умолчанию увеличиваются примерно в один и тот же период, они независимы друг от друга и каждая по отдельности влияет на окончательную импортную цену CBAM.

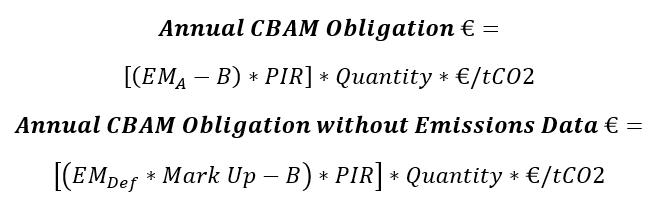

8. Практический расчет стоимости CBAM

ФЭА Фактические сертифицированные совокупные выбросы продукции определенного количества

ФЭУмол Выбросы продукции по умолчанию; см. Таблицу 2

Б Эталонные значения для первичной или вторичной продукции; см. Таблицу 1

СТВ Ставка поэтапного внедрения, ежегодные значения CBAM; см. Таблицу 3

Надб Ставка надбавки для алюминиевой продукции, 10%: 2026, 20%: 2027, 30%: 2028

Кол-во Масса импортируемой продукции, в тоннах

€/т CO2 Евро за тонну воплощенного углерода, цена определяется еженедельным средним значением аукционных клиринговых цен EU Allowances

Все значения, необходимые для расчетов, приведены в предыдущих разделах статьи для справки. Расчеты для импортной алюминиевой продукции straightforward, особенно при наличии заранее предоставленных значений. Ниже приведены примеры с значениями по умолчанию:

Пример 1: Импорт 50 тонн продукции 7601.10.10 (полностью первичный) из Китая в 2026 году при цене 50€/т CO2

Пример 2: Импорт 200 тонн продукции 7607.11.11 (полностью вторичный) из Мексики в 2028 году при цене 75€/т CO2.

9. Заключение

Азиатские экспортеры алюминия будут все больше конкурировать по углеродным показателям, а не по заявленным ценам, после полного вступления в силу CBAM. Для большинства крупных азиатских поставщиков сборы CBAM будут определяться верифицированными воплощенными выбросами и качеством данных, поэтому занижение отчетности или reliance на консервативные значения по умолчанию быстро нивелируют любое преимущество в стоимости от более дешевого производства. Следовательно, экспортерам следует уделить первостепенное внимание созданию надежных систем углеродного трекинга, доступу к данным о выбросах на уровне предприятий и соответствию эталонам и правилам отчетности CBAM, чтобы минимизировать влияние торговой и экологической политики на существующие конкурентные преимущества.