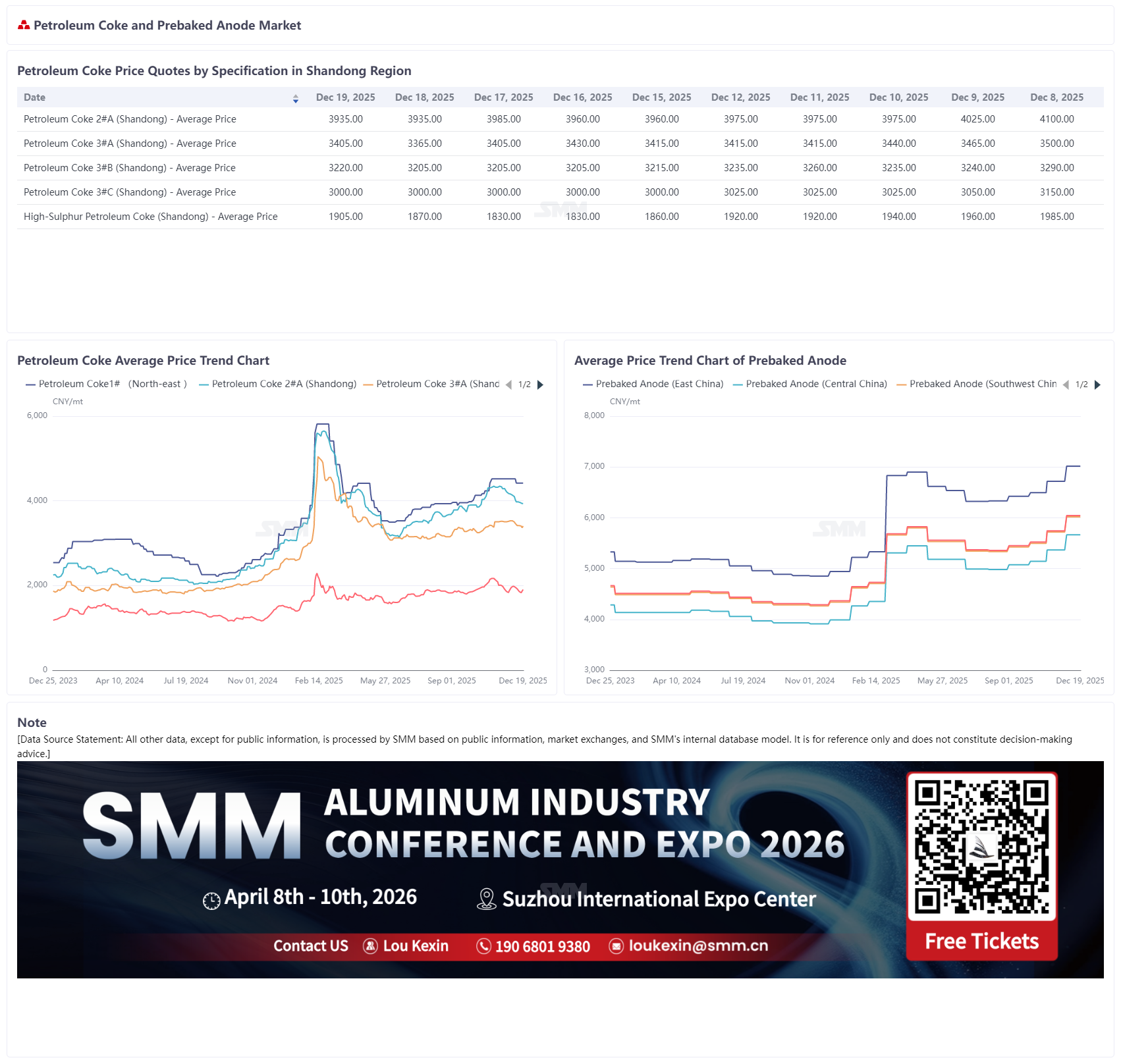

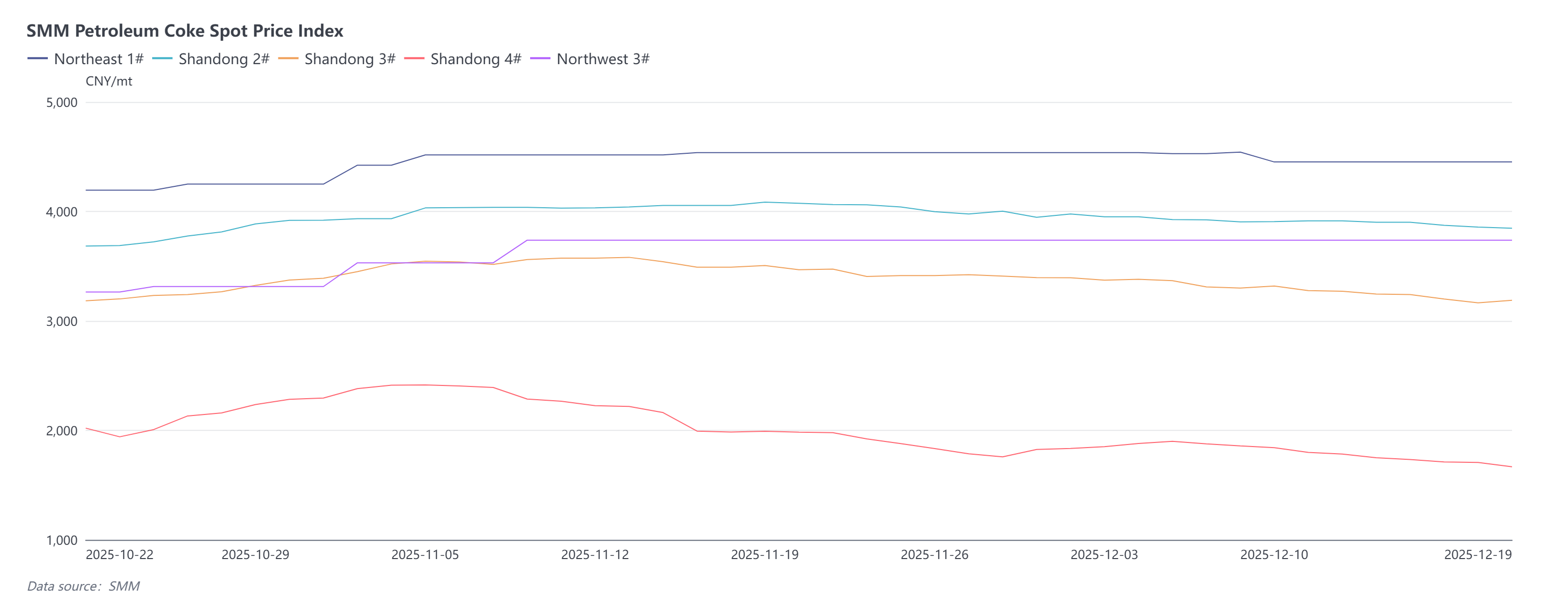

Недавно на рынке нефтяного кокса продолжалось слабое торговое настроение, цены на нефтяной кокс НПЗ в основном оставались стабильными или снижались. В частности, цены на нефтяной кокс НПЗ PetroChina были смешанными на этой неделе, с корректировками в диапазоне от 50 до 150 юаней/т; текущие цены находятся в пределах 4150-4200 юаней/т. Среди них, показатели нефтяного кокса Тайчжоуского нефтехимического завода улучшились, и цена на нефтяной кокс была повышена на 150 юаней/т посередине недели. Цены на низкосернистый нефтяной кокс PetroChina в северо-восточном Китае оставались стабильными, текущие цены на нефтяной кокс сосредоточены в диапазоне 4096-4706 юаней/т. Индекс спотовых цен SMM на нефтяной кокс №1 в северо-восточном Китае составил 4451,9 юаня/т. Цены на среднесернистый нефтяной кокс в северо-западном Китае оставались стабильными, индекс спотовых цен SMM на нефтяной кокс №3 в северо-западном Китае составил 3737,42 юаня/т. Отгрузки нефтяного кокса НПЗ Sinopec были стабильными, цены на нефтяной кокс в основном оставались стабильными; однако, цены на среднесернистый и высокосернистый нефтяной кокс некоторых НПЗ были снижены, и из-за замедления закупок со стороны анодных заводов, цены на анодный кокс некоторых НПЗ снизились на 100 юаней. Местные НПЗ столкнулись с плохими отгрузками, цены на нефтяной кокс продолжали ослабевать, особенно кокс №4, который показал более значительное снижение. Последние данные SMM показывают, что индекс спотовых цен на нефтяной кокс №2 в Шаньдуне составил 3846,42 юаня/т, снизившись на 1,72% за неделю; индекс спотовых цен на нефтяной кокс №3 в Шаньдуне составил 3188,45 юаня/т, снизившись на 2,53% за неделю; индекс спотовых цен на нефтяной кокс №4 в Шаньдуне составил 1667,61 юаня/т, снизившись на 6,54% за неделю.

На этой неделе рынок импортного нефтяного кокса также продолжал испытывать слабое торговое настроение, низкая покупательская активность со стороны потребителей и отсутствие новых заказов поддерживали давление на цены. По категориям, цены на сделки с низкосернистым нефтяным коксом значительно снизились, так как некоторые поставщики активно увеличивали отгрузки в условиях слабого рыночного спроса; рынок среднесернистого и высокосернистого нефтяного кокса также был слабым, общие отгрузки были медленными, и цены на спотовые партии в портах продолжали падать, влияние оказывало продолжающееся снижение цен на высокосернистый нефтяной кокс внутри страны. Слабая динамика на импортном рынке отражала изменения в балансе спроса и предложения на внутреннем рынке нефтяного кокса.

С точки зрения предложения, краткосрочный ремонт на заводе Keyuan Petrochemical завершился посередине недели, в то время как другие крупные НПЗ страны поддерживали стабильные темпы производства, что привело к профилю предложения, характеризующемуся локальным ростом и общей стабильностью. В перспективе, с уменьшением числа новых ремонтных мероприятий и постепенным возобновлением работы ранее простаивающих установок, ожидается дальнейшее расширение масштабов предложения на рынке.

С точки зрения спроса, наблюдалась общая слабость и структурное расхождение. В краткосрочной перспективе предприятия-потребители демонстрировали сильную выжидательную позицию, закупочная деятельность была направлена на удовлетворение текущих потребностей, инициатива пополнения запасов ослабла, что привело к слабой атмосфере покупок на рынке и значительному давлению на снижение цен на нефтяной кокс. По сегментам, в секторе использования углерода для производства алюминия, являющегося ключевым потребителем нефтяного кокса, коэффициенты загрузки традиционных ключевых производственных регионов, таких как Шаньдун, Хэнань и Хэбэй, находились под давлением из-за усиления экологических ограничений; однако, новые проекты по производству предварительно обожженных анодов в регионах, таких как Внутренняя Монголия и Юньнань, начали работу и постепенно выпускали продукцию, что эффективно улучшило эластичность предложения на рынке углерода для производства алюминия. Это не только компенсировало периодические разрывы в производстве, вызванные экологическими ограничениями и ремонтом оборудования в некоторых районах, но и поддержало масштабы своевременных закупок нефтяного кокса. Сектор материалов для отрицательных электродов поддерживал стабильную работу, и его своевременные закупки нефтяного кокса также обеспечили некоторую поддержку рынку.

В целом, хотя жесткий спрос на углерод для производства алюминия и анодных материалов предоставляет некоторую поддержку рынку, этого недостаточно, чтобы компенсировать давление от общего слабого спроса. На фоне постоянно растущего предложения, цены на нефтяной кокс вошли в длительную фазу снижения. Учитывая вышеуказанный баланс спроса и предложения, SMM ожидает, что цены на нефтяной кокс останутся вялыми в краткосрочной перспективе. Однако, рынок питает надежды на восстановление в январе 2026 года, основным драйвером которого станет концентрированный выпуск запасов со стороны предприятий-потребителей перед праздником Китайского нового года, что, как ожидается, окажет временную поддержку рынку.