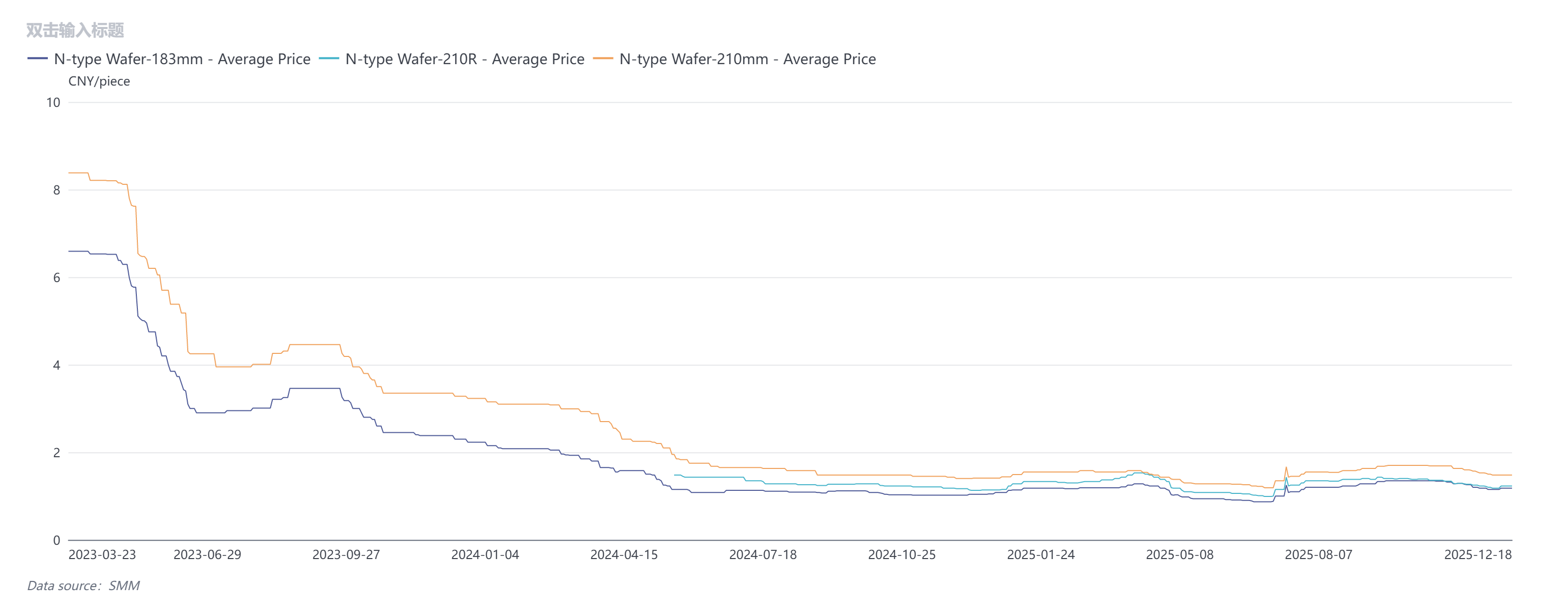

В декабре общие цены на пластины сначала снизились, а затем выросли, при этом цены на пластины типа N 183 составляли 1,15–1,2 юаня/шт., предложения на пластины 210R — 1,2–1,25 юаня/шт., а предложения на пластины 210 мм — 1,45–1,5 юаня/шт. Примечательно, что высокая цена пластин 210R по-прежнему зависит от переговоров между поставщиками и потребителями. Учитывая текущую ситуацию, маловероятно, что предприятия по производству элементов примут повышение цен на пластины ценой увеличения убытков. Недавние колебания цен в основном были вызваны настроениями на рынке, в то время как реальность и ожидания ослабления спроса не изменились. В дальнейшем следует внимательно следить за результатами собрания ассоциации Self-Discipline 2.0 и тем, насколько предприятия фактически соблюдают договорённости.

Согласно ежедневным данным SMM о себестоимости пластин, на примере размера 210R, полная себестоимость без НДС снизилась с 1,408 юаня/шт. в октябре до 1,403 юаня/шт. в декабре, однако рентабельность упала с -12,03% до -22,41%. Данные показывают, что за тот же период доли затрат на кремний 210R, некремниевые затраты и трёх видов расходов (коммерческих, управленческих и финансовых) составили 49%, 48% и 3% соответственно, причём соотношения остались практически неизменными. Колебания цен на вспомогательные материалы, такие как тигли и газы, были незначительными. Таким образом, основная причина значительного снижения прибыли заключается в резком падении отпускных цен на пластины. Как также видно из приведённого выше графика, отпускная цена 210R пластин с НДС снизилась с 1,4 юаня/шт. до 1,23 юаня/шт., что на 12,1%. По данным рыночных опросов, SMM ожидает, что себестоимость пластин 210R в декабре будет иметь некоторый потенциал снижения из-за более низких цен на тигли, и существует возможность восстановления прибыли. Однако ещё предстоит увидеть, примут ли предприятия по производству элементов текущее повышение цен.

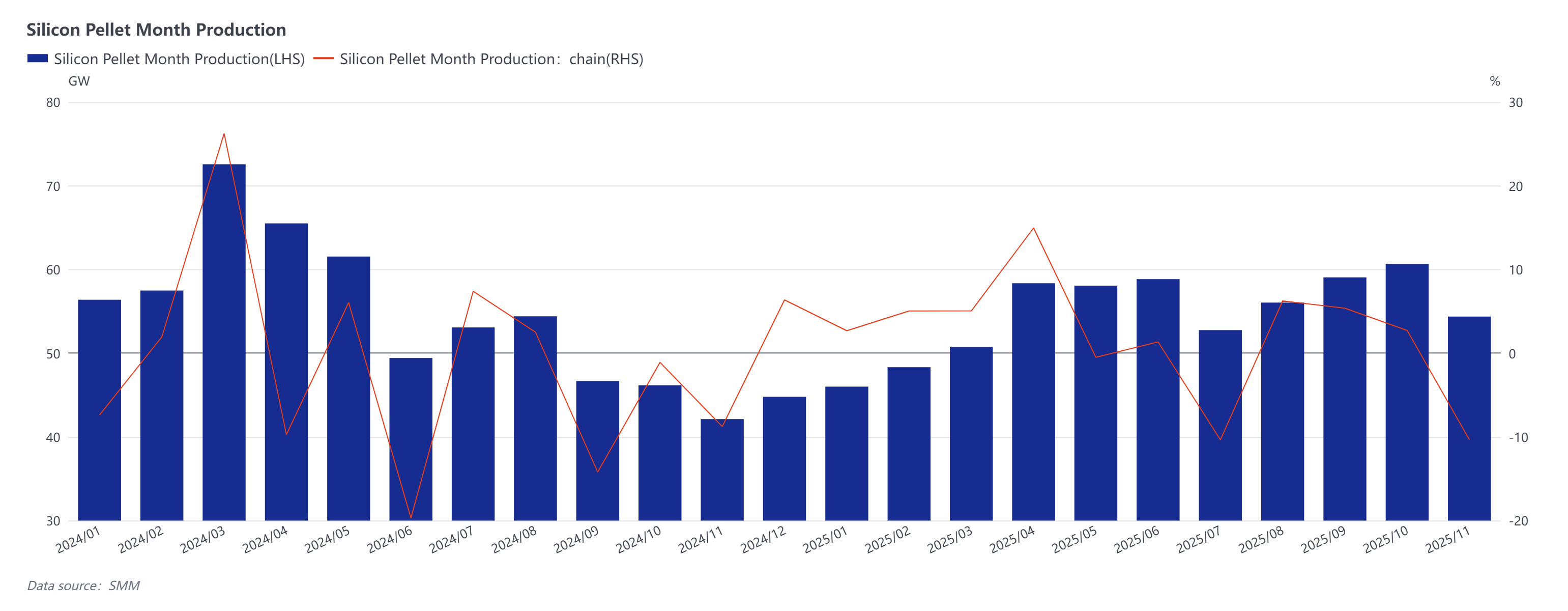

По статистике SMM, производство пластин в декабре ожидается на уровне 45,7 ГВт, что на 15,95% меньше, чем в предыдущем месяце. Фактическое изменение графика производства должно быть относительно небольшим. В начале месяца быстрое снижение цен на пластины привело к тому, что несколько предприятий сократили производство больше, чем ожидалось. Однако к середине декабря три предприятия постепенно увеличили производство в разной степени, и это увеличение компенсировало предыдущие сокращения, сохраняя общий уровень в соответствии с ожиданиями. На основе расчетов баланса спроса и предложения, спрос на фотоэлементы превышает предложение примерно на 2 ГВт. Однако, учитывая недавний резкий рост цен на серебряную пасту, что увеличило убытки от производства фотоэлементов, предприятия вынуждены значительно сократить производство. Поэтому фактическое производственное расписание может быть немного ниже ожидаемого, что приведет к напряженному балансу спроса и предложения или небольшому снижению запасов в декабре.

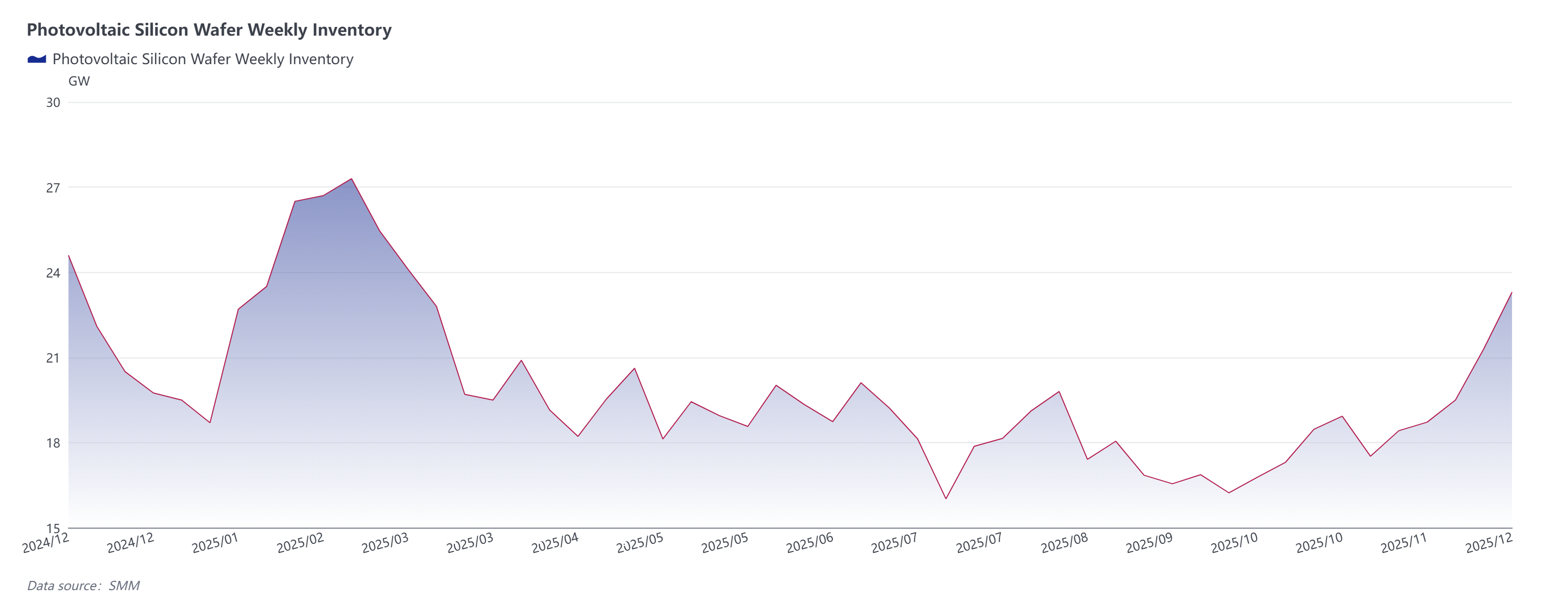

Согласно последним данным SMM, текущие запасы готовой продукции из слитков составляют около 23,3 ГВт, а запасы сырья на нижнем уровне — около 7 ГВт, что в сумме дает более 30 ГВт, что близко к разумному уровню. Следует отметить, что внешняя переработка слитков в декабре также достигла почти 8 000 тонн. За исключением двух объемов переработки по 1 000 тонн каждый, которые были приостановлены, остальные сокращения не были значительными. Этот объем влияет на запасы сырья на нижнем уровне, замедляя их расходование.

На основании вышеуказанных данных, если цены на поликремний останутся стабильными и не упадут до Китайского Нового года, то цены на слитки уже достигли дна. Что касается восстановления, вызванного рыночными манипуляциями, мы считаем, что это очень сложно, особенно на фоне того, что предприятия-производители фотоэлементов уже сталкиваются с увеличением убытков из-за роста стоимости серебряной пасты. В настоящее время несколько верхних звеньев пытаются заставить конечных пользователей принять повышение цен на модули, повышая свои цены. Однако центральные государственные предприятия при закупке модулей ориентируются на доходность, которая сильно связана с ценами на электроэнергию, но слабо связана с ценами на модули. Поэтому это, по сути, две разные отрасли; любое решение потребует корректировки внутренней структуры энергетической системы. Консолидация мощностей солнечной энергетики должна все же базироваться на рыночных принципах. Рыночный порядок уже существует, и любое вмешательство нарушает рыночные ожидания. Мы наблюдаем, что высокие цены на верхнем уровне превращают спекулятивный спрос в спекулятивное предложение. Три ключевых показателя — левередж, запасы и мощности — не снизились, а некоторые показатели даже демонстрируют тенденцию к росту. Вот такова реальность.

На основании вышеуказанных данных, если цены на поликремний останутся стабильными и не упадут до Китайского Нового года, то цены на слитки уже достигли дна. Что касается восстановления, вызванного рыночными манипуляциями, мы считаем, что это очень сложно, особенно на фоне того, что предприятия-производители фотоэлементов уже сталкиваются с увеличением убытков из-за роста стоимости серебряной пасты. В настоящее время несколько верхних звеньев пытаются заставить конечных пользователей принять повышение цен на модули, повышая свои цены. Однако центральные государственные предприятия при закупке модулей ориентируются на доходность, которая сильно связана с ценами на электроэнергию, но слабо связана с ценами на модули. Поэтому это, по сути, две разные отрасли; любое решение потребует корректировки внутренней структуры энергетической системы. Консолидация мощностей солнечной энергетики должна все же базироваться на рыночных принципах. Рыночный порядок уже существует, и любое вмешательство нарушает рыночные ожидания. Мы наблюдаем, что высокие цены на верхнем уровне превращают спекулятивный спрос в спекулятивное предложение. Три ключевых показателя — левередж, запасы и мощности — не снизились, а некоторые показатели даже демонстрируют тенденцию к росту. Вот такова реальность.

Мы считаем, что высококачественные предприятия по производству фотоэлектрических модулей должны продолжать придерживаться принципа качественного развития, интегрироваться с капиталом для ускорения трансформации, вести дифференцированную конкуренцию, а не коллективное сокращение производства. Они должны выходить на мировой рынок, создавая мощности через сотрудничество, отказываясь от модели захвата рынка низкими ценами в пользу партнерства с местными предприятиями для создания заводов, ускоряя самообеспечение мощностями в Юго-Восточной Азии, поддерживая влияние вдоль Пояса и пути, расширяя глобальный след фотоэлектрической энергетики вокруг нескольких центров.