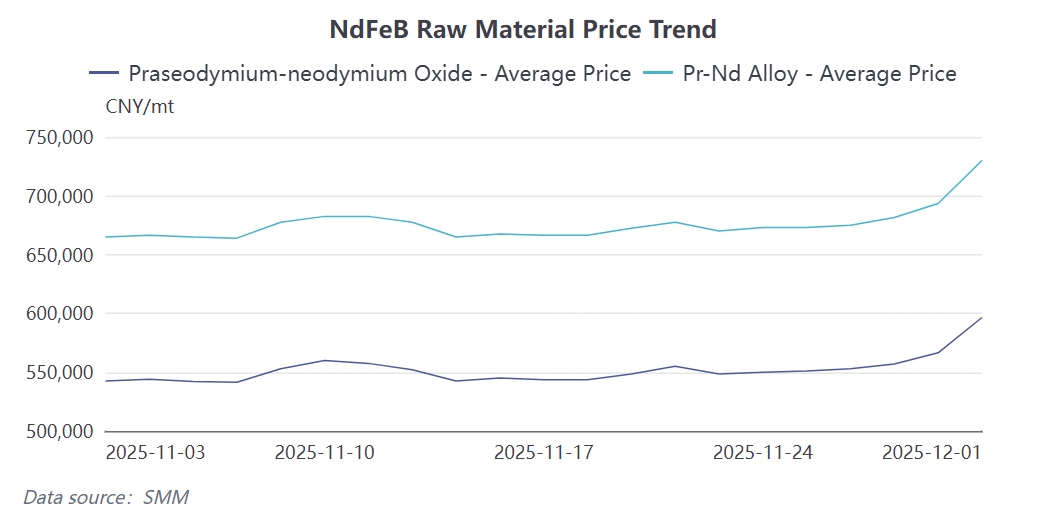

Недавнее резкое повышение цен на празеодим-неодим значительно повлияло на цепочку поставок индустрии постоянных магнитов из неодимового железа и бора. В первый день декабря котировки оксида празеодима-неодима на спотовом рынке подскочили на 30,000 юаней за тонну до 596,500 юаней за тонну за один день, в то время как цены на сплав празеодима-неодима выросли на 36,500 юаней за тонну до 730,000 юаней за тонну. Этот скачок цен в основном вызван ужесточением ожиданий по поставкам: предложение редкоземельных металлов становится ограниченным, в то время как спрос со стороны таких секторов, как ветроэнергетика и новые энергетические транспортные средства, остается устойчивым, что приводит к выраженному дисбалансу спроса и предложения.

Сталкиваясь с давлением затрат, предприятия по производству магнитных материалов демонстрируют разнонаправленную тенденцию: некоторые небольшие и средние заводы по производству магнитных материалов приостановили котировки или осторожно принимают заказы, в то время как ведущие предприятия сохраняют стабильные поставки, используя преимущества ранее созданных запасов. Конечные потребители, с другой стороны, в основном занимают выжидательную позицию: количество запросов увеличивается, но реальные сделки остаются редкими, поскольку они ожидают стабилизации цен перед совершением покупок.

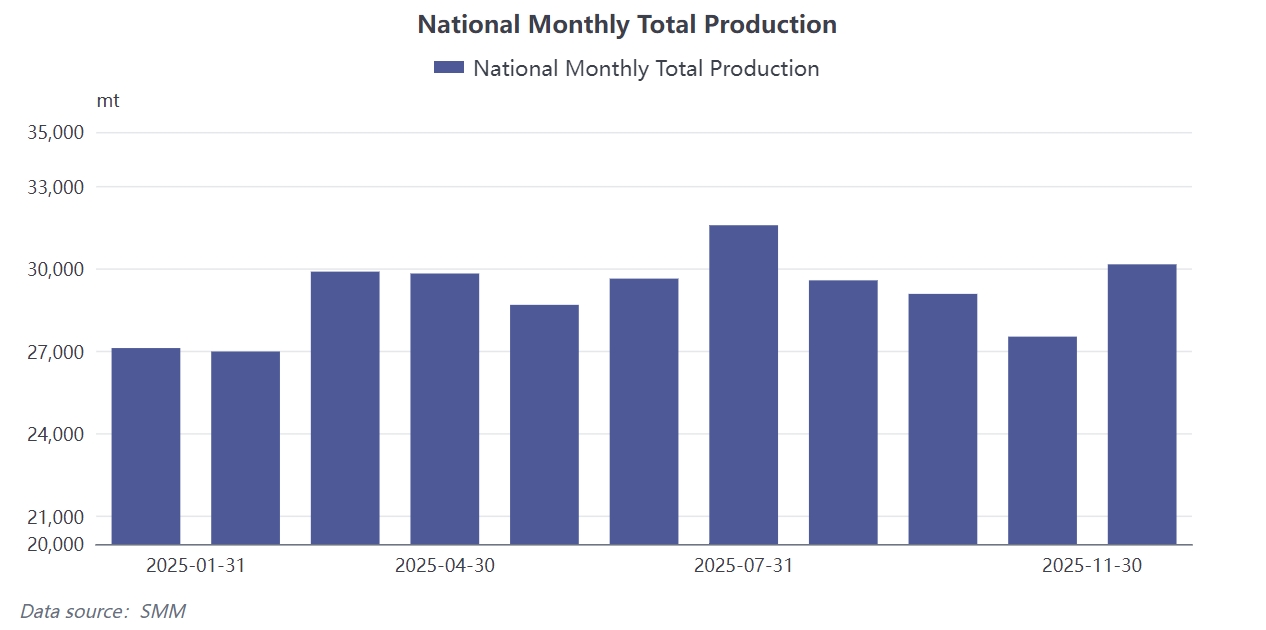

Производство неодимовых магнитов в ноябре выросло на 9,55% в месячном исчислении до 30,182 тонн, а уровень загрузки производственных мощностей повысился до 70,18%. Этот раунд роста в основном стал результатом совокупного эффекта краткосрочной политики и рыночных настроений. Смягчение китайско-американских проблем по редкоземельным металлам в конце октября стимулировало активность зарубежных запросов, что подтолкнуло вверх цены на сырье, такое как оксид празеодима-неодима, что, в свою очередь, стимулировало защитные закупки отечественных моторных предприятий. 8 ноября новые политики экспортного контроля дополнительно стимулировали зарубежный спрос на создание запасов, в то время как отечественные производители новых энергетических транспортных средств нарастили закупки для выполнения годовых targets, совместно подталкивая вверх производство за месяц. Однако этот рост частично опирался на «защитные закупки» downstream, устойчивость которых значительно подвержена влиянию колебаний цен.

Ожидается, что производство неодимовых магнитов в декабре снизится до 29,540 тонн, а уровень загрузки упадет до 69,1%, что примерно на 2% ниже в месячном исчислении. Эта корректировка в основном обусловлена тремя сдерживающими факторами:

Во-первых, быстрое краткосрочное повышение цен на празеодим-неодим привело к тому, что конечные пользователи в целом приостановили подписание долгосрочных контрактов, переключившись на потребление существующих запасов, что привело к заметному сокращению объемов новых заказов для заводов магнитных материалов;

Во-вторых, некоторые предприятия досрочно завершили свои планы по предновогоднему созданию запасов, что привело к естественному сокращению производственных графиков к концу года; в-третьих, в условиях высоких цен заводы магнитных материалов выборочно фильтруют заказы для защиты прибыли, отказываясь от некоторых низкорентабельных продуктовых линеек.

Заслуживает внимания тот факт, что концентрация отрасли продолжает расти в ходе этого процесса, доля производства крупнейших предприятий достигла 73,5%, в то время как доли средних и мелких предприятий сокращаются, что свидетельствует о том, что масштабные предприятия обладают большей устойчивостью к рискам при колебаниях затрат.

Несмотря на краткосрочное давление на производство, долгосрочные фундаментальные факторы спроса в отрасли остаются неизменными. Новые сектора, такие как электромобили, промышленные роботы и низковысотная экономика, продолжают предоставлять импульс для роста. Текущие колебания цен ускоряют консолидацию отрасли, крупнейшие предприятия используют свои ресурсные и технологические преимущества для постоянного расширения производства (например, JL MAG Rare-Earth планирует увеличить свою мощность до 40,000 тонн к 2025 году). Ожидается, что концентрация отрасли (CR4) вырастет с 29% в 2024 году до 42% к 2026 году.

Рынку следует следить за результатами взаимодействия между политикой контроля за поставками сырья и темпами пополнения запасов конечными потребителями после декабря, а также за долгосрочными рисками, связанными с заменой технологии использования редкоземельных элементов.