28 ноября 2025 года

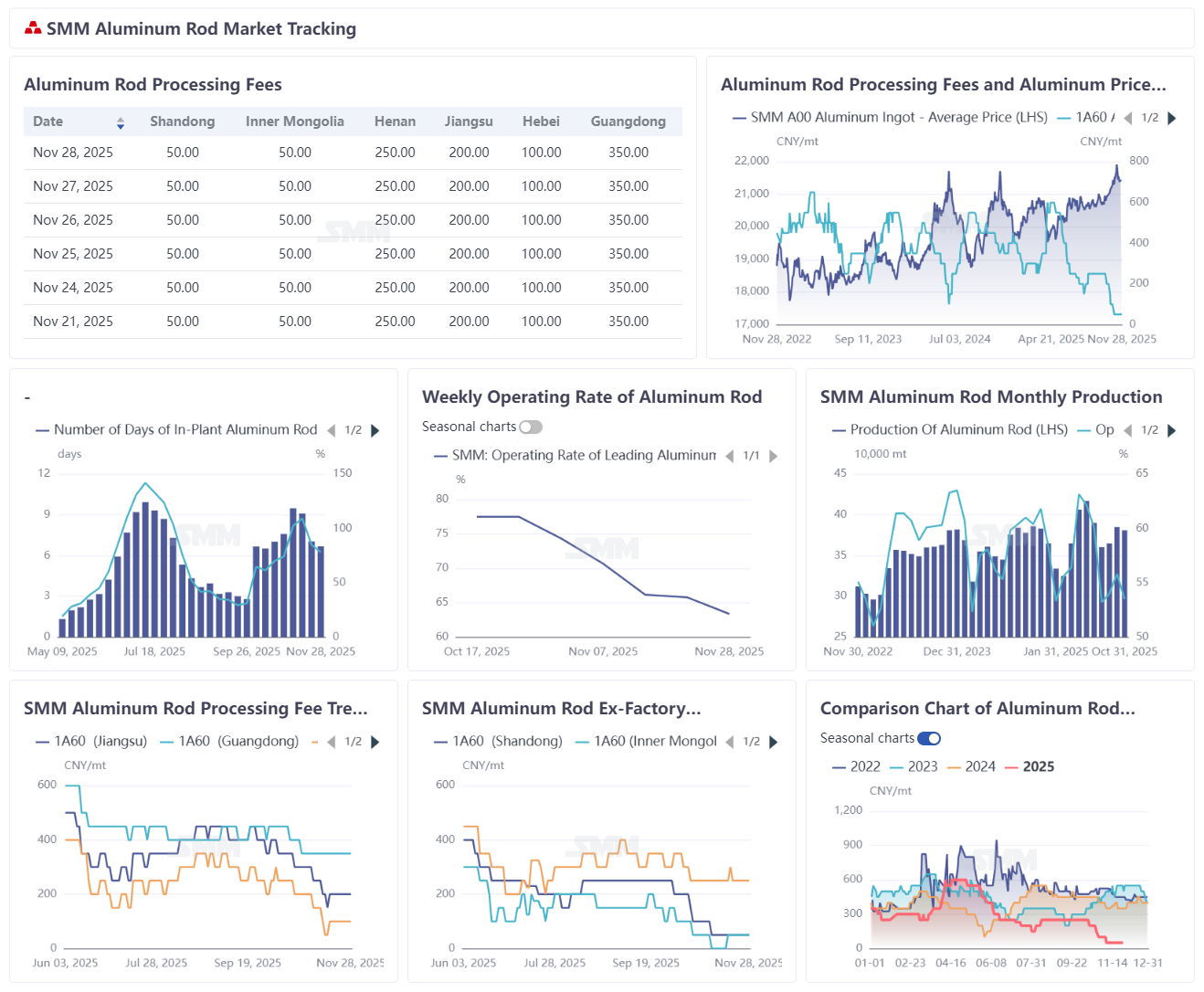

По данным статистики SMM, по состоянию на 28 ноября 2025 года количество дней запасов у отечественных производителей алюминиевого прутка составляло 6,68 дня, что на 0,36 дня меньше по сравнению с предыдущей неделей, что указывает на тенденцию к сокращению запасов при незначительном снижении давления со стороны предложения. Коэффициент запасов составил 78,17%, что на 6,74 процентных пункта ниже, чем на предыдущей неделе. Сборные платы за переработку алюминиевого прутка на протяжении всей недели продолжали оставаться на низком уровне. В сочетании с восстановлением цен на алюминий после достижения дна поддержка для повышения сборных плат за переработку оставалась недостаточной. Настроения по закупкам у потребителей в нижнем звене незначительно улучшились на протяжении недели, однако запасы на рынке оставались непереваренными. На фоне сохраняющегося дисбаланса между предложением и спросом динамика восстановления сборных плат за переработку оставалась относительно слабой. Что касается региональных сборных плат за переработку (по состоянию на 31 октября 2025 года): в Цзянсу предлагали 200-300 юаней/т, в Хэбэе — 100-200 юаней/т, а в Южном Китае — 300-400 юаней/т. В других регионах: в Шандоне цены составляли 0-100 юаней/т, в Внутренней Монголии — от -50 до 150 юаней/т, а в Хэнани — 200-300 юаней/т. Текущие сборные платы за переработку консолидируются на дне с ограниченным потенциалом к снижению. Поскольку колебания сборных плат тесно коррелируют с запасами на заводах и ценами на алюминий, ожидается, что запасы вернутся к безопасному уровню к декабрю, обеспечивая фундаментальную поддержку сборным платам за переработку.

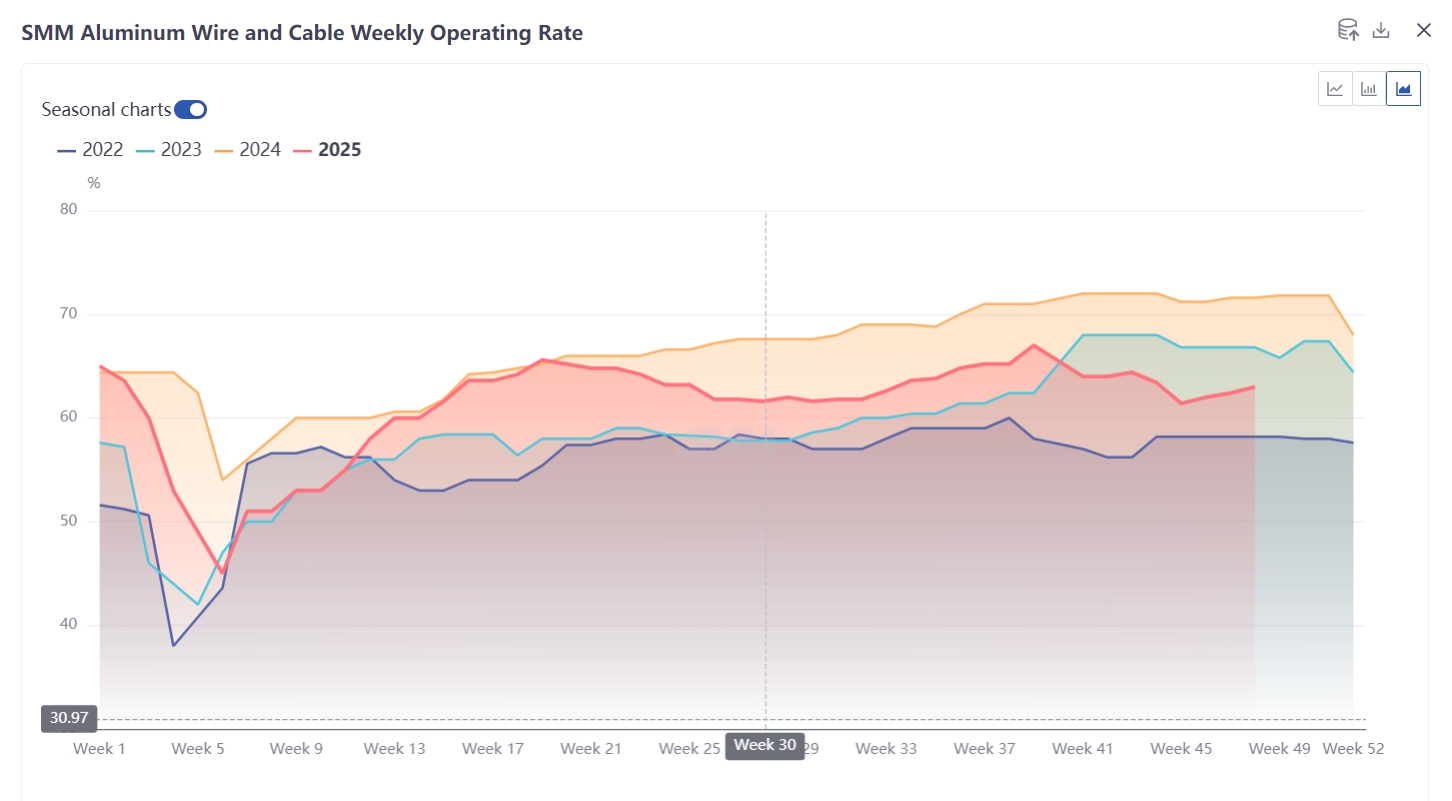

Операционная активность алюминиевых кабелей на этой неделе выросла на 0,6 процентных пункта по сравнению с предыдущей неделей до 63%, продолжая тенденцию к умеренному восстановлению. Это улучшение обусловлено незначительным увеличением объема заказов по мере постепенного выхода отрасли из сезонного спада, что поддерживает восстановление производства. Хотя объем заказов увеличился, он не достиг уровня поставок в пиковый сезон. Зимние температуры теперь сдерживают прогресс проектов, а ожидания устойчивости закупок со стороны сетевых компаний ослабевают. По мере приближения конца года компании демонстрируют ограниченную готовность наращивать запасы готовой продукции, поддерживая лишь производство в нормальном темпе поставок. Хотя в ноябре наблюдалось сосредоточение торгов на сетевых тендерах (ожидается рост новых заказов в декабре), количество заказов, подлежащих поставке в текущем году, остается ограниченным. Рынок ожидает следующий сетевой цикл сосредоточенных поставок в следующем году — сохраняя оптимизм в отношении средне - и долгосрочного спроса, несмотря на сохраняющуюся краткосрочную слабость. На следующей неделе, хотя операционная активность продолжит восстанавливаться, ограничения, включая зимние строительные ограничения, ослабление динамики закупок со стороны сетевых компаний, снижение интереса к запасам к концу года и невыраженный рост объема заказов, ограничат дальнейший потенциал роста.