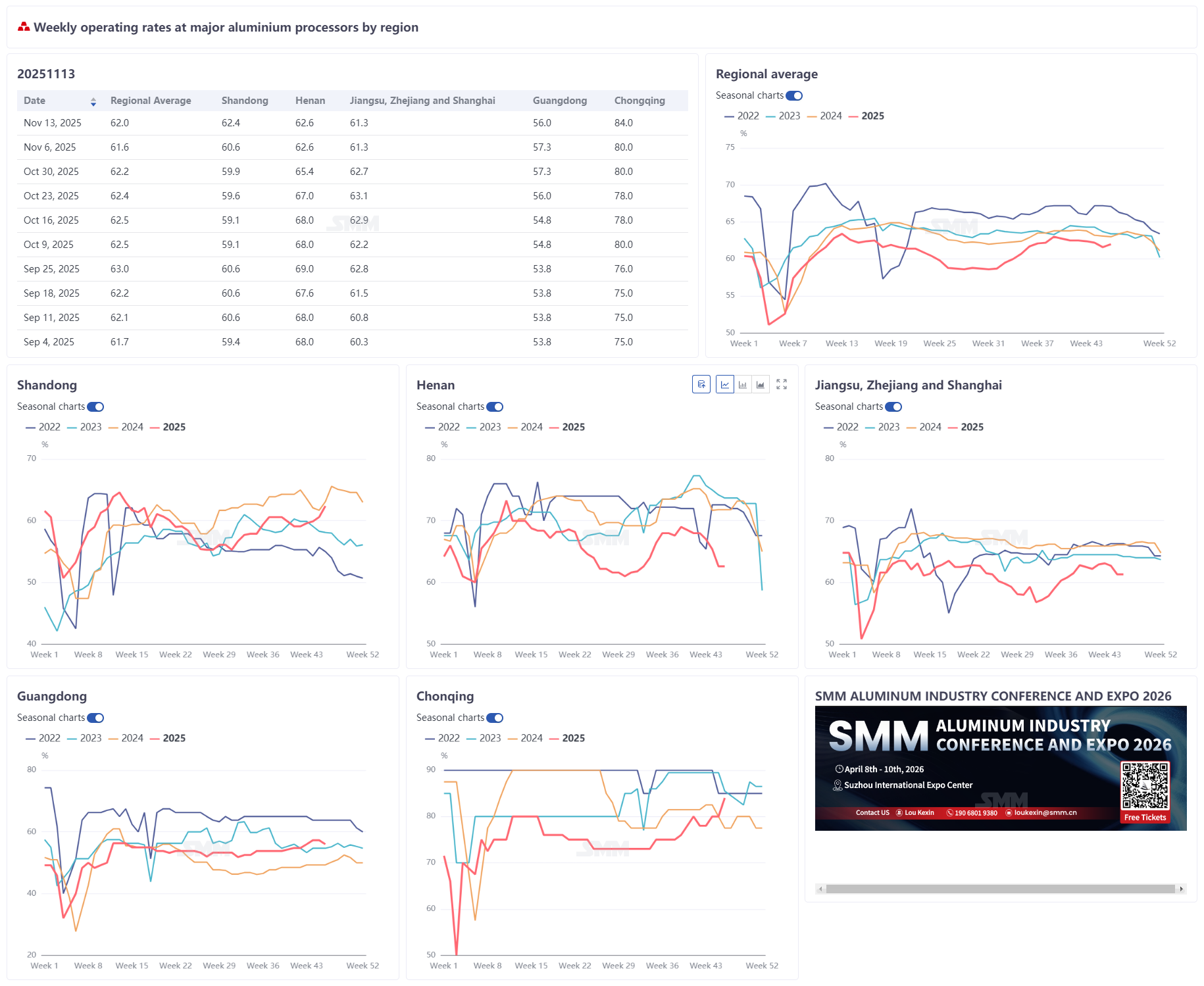

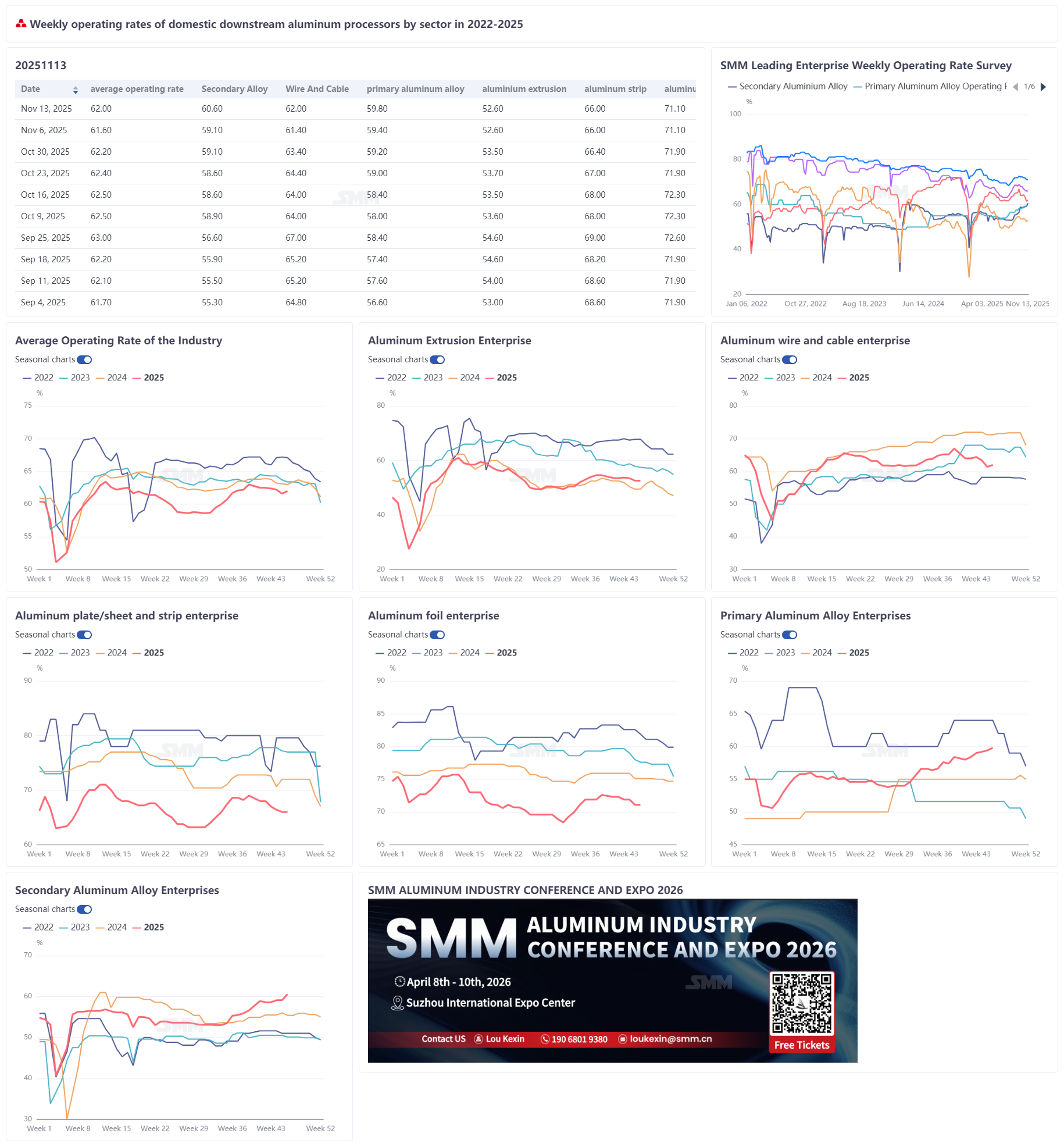

14 ноября 2025 года:

На этой неделе общий коэффициент использования мощностей ведущих предприятий по переработке алюминия в Китае незначительно вырос на 0,4 процентных пункта по сравнению с предыдущей неделей и составил 62%, демонстрируя структурно разнонаправленную тенденцию на рынке. По сегментам: коэффициент использования мощностей по первичным алюминиевым сплавам увеличился на 0,4 процентных пункта и составил 59,8%, поскольку основные производители поддерживали стабильные производственные графики, объем заказов в сфере переработки вырос по сравнению с аналогичным периодом прошлого года, а рынок оставался в пиковый сезон; коэффициент использования мощностей по алюминиевым проводам и кабелям вырос на 0,6 процентных пункта и составил 62%, что обусловлено выполнением заказов от Государственной электросетевой компании и Китайской южной электросетевой компании, хотя уровень использования мощностей оставался низким из-за недостаточной насыщенности заказами; коэффициент использования мощностей по алюминиевому экструзионному профилю остался на прежнем уровне по сравнению с предыдущей неделей и составил 52,6%, при этом автомобильные и фотоэлектрические экструзионные профили демонстрировали стабильную работу, в то время как строительные экструзионные профили оставались вялыми, а высокие цены на алюминий вызвали опасения по поводу «замены алюминия сталью»; коэффициент использования мощностей по алюминиевым листам, плитам и лентам остался на уровне 66,0%, при этом спрос со стороны секторов, связанных с новой энергетикой, поддерживал работу некоторых производственных линий на полную мощность, однако меры по охране окружающей среды и слабый спрос в непиковый сезон оказывали давление на общую производительность; коэффициент использования мощностей по алюминиевой фольге остался на уровне 71,1%, при этом сильный спрос на продукты, связанные с новой энергетикой, такие как фольга для батарей, однако спрос на двойную нулевую фольгу, декоративную фольгу и фольгу для экспортной упаковки ослаб; коэффициент использования мощностей у производителей вторичного алюминия увеличился на 1,5 процентных пункта и составил 60,6%, что обусловлено ростом заказов у крупных предприятий-образцов, однако дефицит алюминиевого лома и постоянные убытки ограничивали выпуск мощностей во всем секторе. SMM ожидает, что коэффициенты использования мощностей в отрасли переработки алюминия в ближайшее время продемонстрируют разнонаправленную тенденцию, при этом алюминиевые провода и кабели, поддерживаемые заказами от электросетевых компаний, продолжат незначительное восстановление, в то время как алюминиевые листы, плиты, ленты и алюминиевая фольга, вероятно, постепенно снизятся из-за повторяющихся мер по охране окружающей среды и эффекта непикового сезона.

Первичные алюминиевые сплавы: На этой неделе отрасль первичных алюминиевых сплавов продолжала стабильно работать, при этом коэффициент использования мощностей незначительно вырос на 0,4 процентных пункта и составил 59,8%. С точки зрения предложения основные предприятия поддерживали стабильные производственные графики, не завися от колебаний цен на алюминий, при этом общий объем производства продолжал расти, а ситуация с предложением в отрасли стабильно улучшалась. Спрос: заказы на производство выросли по сравнению с предыдущими уровнями, что способствовало синхронному росту спроса на первичные сплавы. Некоторые предприятия сообщили, что текущие заказы превышают прежние, уровень загрузки продолжает расти, а темпы роста ускоряются неделя к неделе. В целом отрасль находится в пиковый сезон, показывая лучшие результаты, чем в тот же период прошлого года. Ожидается, что уровень загрузки будет сохранять медленную тенденцию к росту в будущем.

Алюминиевые листы и полосы: уровень загрузки ведущих предприятий по производству алюминиевых листов и полос составил 66,0% на этой неделе. В центральном Китае повторяющиеся смоги привели к продолжающимся проверкам по охране окружающей среды без признаков ослабления, что оказывает значительное давление на операции местных производителей. Быстрый рост цен на алюминий выше 22 000 юаней за тонну на этой неделе вызвал ожидание среди покупателей, снижая их энтузиазм к забору грузов. Некоторые предприятия начали новые раунды скидок на обработку, чтобы снизить запасы, усиливая ожидания ослабления спроса. Заказы в отрасли показывают структурные различия. К середине ноября поддержка спроса со стороны секторов, связанных с новыми источниками энергии, таких как автомобильные листы, корпуса батарей и материалы для пайки, позволяла производственным линиям работать на полную мощность, но этого было недостаточно, чтобы компенсировать спад в секторах, таких как строительство и упаковка. На следующей неделе, учитывая продолжающиеся экологические нарушения в Хэнани и слабый спрос в межсезонье, ожидается дальнейшее сокращение уровня загрузки в отрасли производства алюминиевых листов и полос, с долгосрочной тенденцией к снижению, которую трудно изменить.

Алюминиевые провода и кабели: недельный уровень загрузки по производству алюминиевых проводов и кабелей увеличился на 0,6 процентных пункта до 62% на этой неделе, показывая восстановление после снижения на прошлой неделе из-за ограничений производства, связанных с региональной охраной окружающей среды. Слабое восстановление в основном связано с размещением заказов на воздушные линии электропередач Государственной сетью на этой неделе, а также с некоторыми заказами Южной сети Китая, которые вошли в фазу согласования. Заказы этих двух крупных сетевых операторов предоставили прямую поддержку для производства предприятий, что привело к небольшому восстановлению нагрузки. С точки зрения операций, хотя уровень загрузки улучшился неделя к неделе, текущая степень использования мощностей остается относительно низкой, не выходя из зоны низкого диапазона, и производство все еще находится в состоянии мягкого восстановления. Что касается динамики отраслевых заказов, непрерывность тендеров на заказы Государственной электросетевой компании и новые согласованные заказы от Южной энергосетевой корпорации Китая в совокупности эффективно компенсировали влияние предыдущего слабого спроса со стороны конечных потребителей, став ключевыми драйверами, поддерживающими восстановление уровня операционной загрузки. В перспективе на следующую неделю, благодаря продолжающейся поддержке заказов от энергосетевых компаний, уровень операционной загрузки предприятий по производству алюминиевых проводов и кабелей, как ожидается, сохранит незначительный рост. Однако, ограниченный общей низкой загрузкой производственных мощностей, значительный восходящий импульс отсутствует, и уровень, вероятно, будет колебаться в диапазоне 62%-63% на следующей неделе.

Алюминиевые профили: Еженедельный уровень операционной загрузки в отечественной отрасли алюминиевых профилей на этой неделе составил 52,6%, без изменений к прошлой неделе. В последнее время цены на алюминий остаются высокими, что способствует сильным настроениям выжидания на рынке downstream. Профильные предприятия в целом поддерживают портфель заказов на срок около 7-10 дней, при этом некоторые более успешные предприятия имеют заказы на срок около месяца. Несмотря на ценовое давление, потребление показало некоторую устойчивость; текущие операционные показатели не показали значительного снижения, ранее ожидаемого рынком. По сегментам, строительные профили в целом остаются вялыми. Для промышленных профилей автомобильные профили по-прежнему являются относительно более успешной областью. Однако, согласно отзывам предприятия из северо-восточного Китая, его партнер-автопроизводитель исследует возможность использования стальных деталей для замены алюминиевых. Хотя такие стальные детали весят почти вдвое больше алюминиевых, их стоимость составляет лишь одну треть. Предприятие обеспокоено, что сохраняющиеся высокие цены на алюминий могут ускорить процесс замещения «сталью вместо алюминия». Операции по производству профилей для фотоэлектрической отрасли оставались в целом стабильными. Предприятие в Аньхой указало, что, сосредоточившись на выполнении партии заказов в первой половине месяца, его текущий уровень операционной загрузки в основном сохранился на уровне конца прошлого месяца. SMM продолжит мониторинг изменений заказов по различным сегментам.

Алюминиевая фольга: Уровень операционной загрузки ведущих предприятий по производству алюминиевой фольги на этой неделе составил 71,1%. На операционном уровне меры контроля, связанные с охраной окружающей среды в Хэнане, вынудили некоторых производителей алюминиевой фольги скорректировать производственные планы. Хотя ведущие предприятия не сокращали производство, высокие цены на алюминий снизили энтузиазм downstream в размещении заказов, что привело к таким проблемам, как высокие запасы и связывание капитала. Заказы в отрасли показали значительные различия: спрос на батарейную фольгу и пайку фольги оставался высоким, заказы на III и IV кварталы внутри страны были полностью забронированы, что заставило некоторые предприятия переключить мощности по производству упаковочной фольги на производство батарейной фольги; заказы на двойную нулевую фольгу и декоративную фольгу ослабли, а экспортные запасы упаковочной фольги подошли к концу по мере завершения концентрированного запасания за рубежом в сентябре-октябре, при этом поддержка экспорта постепенно ослабевает. Глядя вперед на следующую неделю, по мере углубления межсезонья сохраняются риски ослабления конечного спроса, и ожидается, что операционная активность ведущих предприятий по производству алюминиевой фольги постепенно снизится.

Вторичный алюминий: операционная активность ведущих предприятий по производству вторичного алюминия увеличилась на 1,5 процентных пункта по сравнению с предыдущей неделей и составила 60,6% на этой неделе, что в основном обусловлено ростом заказов на крупных предприятиях-образцах. Однако выпуск мощностей в секторе по-прежнему сталкивается с множеством ограничений: постоянное давление на стороне сырья: схема ограниченных поставок алюминиевого лома оставалась неизменной, а цены росли вместе с ценами на алюминий, усиливая давление на затраты производителей вторичного алюминиевого сплава и углубляя убытки отрасли; быстрый рост цен на алюминий подавил спрос: хотя конечный спрос оставался стабильным с небольшим увеличением, рост цен на алюминий до максимума в 22 000 юаней/т усилил страх рынка перед высокими ценами. Некоторые литейные заводы стали более осторожными в закупках, предприятия с достаточными запасами сосредоточились на переработке имеющихся запасов, темпы закупок замедлились, в то время как предприятия с низкими запасами осуществляли только жесткие закупки. Снижение количества новых заказов на заводах по производству сплавов ограничило возможности для повышения операционной активности. В краткосрочной перспективе ожидается, что операционная активность ведущих предприятий в основном останется стабильной с небольшим увеличением в зависимости от улучшения поставок алюминиевого лома и изменений темпов закупок предприятий нижнего звена при высоких ценах.