Анализ мировых рынков алюминиевого лома SMM (3): Переработка в регионе: торговля алюминиевым ломом в АСЕАН в условиях меняющейся глобальной экономики

Связывая океаны: ключевая роль АСЕАН в глобальной торговле алюминиевым ломом

Юго-Восточная Азия (ЮВА), представленная Ассоциацией государств Юго-Восточной Азии (АСЕАН), служит важным торговым мостом, связывающим рынки Запада и Востока через Индийский и Тихий океаны. Среди множества товаров, проходящих через регион, алюминий выделяется как один из наиболее значимых, при этом несколько стран АСЕАН играют ключевые роли в торговле, переработке и обработке.

Таиланд, Малайзия и Вьетнам давно являются неотъемлемыми игроками на рынке алюминиевого лома, каждый из которых использует уникальные преимущества в логистике, промышленных возможностях или регуляторной среде. В последние годы глобальный дефицит первичного алюминия и растущий акцент на низкоуглеродном производстве повысили значимость алюминиевого лома как жизнеспособной, экологически чистой и экономически эффективной альтернативы. Производство вторичного алюминия позволяет сэкономить более 95% энергии и выбросов углерода по сравнению с первичным алюминием, что делает его essential для достижения как целей устойчивого развития, так и экономических целей.

Хотя страны АСЕАН заинтересованы в этих преимуществах, их подходы значительно различаются. Некоторые государства приветствовали торговлю алюминиевым ломом как промышленную возможность, в то время как другие ужесточили ограничения, чтобы не стать «свалками» иностранных отходов. В условиях роста глобального спроса на низкоуглеродные материалы и сохранения высокой углеродоемкости производства первичного алюминия политическое разнообразие в АСЕАН будет глубоко формировать её коллективный путь вперед.

Перекрестные течения торговли: картирование потоков алюминиевого лома в АСЕАН

В 2024 году АСЕАН импортировала 13,3 млн тонн и экспортировала 7,1 млн тонн алюминиевого лома (ТН ВЭД 7602.00).

- Таиланд доминировал в региональном импорте с 7,9 млн тонн (59%), за ним следовали Малайзия (2,9 млн тонн, 22%), а также Вьетнам и Индонезия (по 1,2 млн тонн, по 9%). Вместе эти четыре страны составили 99% общего импорта алюминиевого лома в АСЕАН.

- Соединенные Штаты были крупнейшим экспортером в АСЕАН, отгрузив 53,11 млн тонн (40% импорта АСЕАН). Камбоджа заняла второе место, при этом 99% её экспорта лома направлялось в Таиланд, в то время как Австралия, Канада и Япония экспортировали в регион от 5,5 до 6 млн тонн каждая.

С точки зрения экспорта Таиланд снова лидировал с 5 млн тонн (70,5% от общего объема АСЕАН). За ним следовали Сингапур и Филиппины с 7 млн и 6 млн тонн соответственно, что вместе составило 18,5% общего экспорта. Камбоджа и Вьетнам экспортировали менее 3 млн тонн каждая в 2024 году. Однако данные по экспорту Малайзии значительно различаются в зависимости от используемой базы данных; существуют расхождения в несколько миллионов тонн между заявленным экспортом и записями об импорте партнеров.

АСЕАН в основном торгует марками алюминиевого лома, такими как Tense, Talon и Taint/Tabor, в то время как ПБА (использованные алюминиевые банки) формируют другой значительный поток, особенно в Камбодже, Вьетнаме и Таиланде. Вторичное производство алюминия в регионе в значительной степени сосредоточено на слитках ADC12, наиболее широко производимом и экспортируемом продукте переработки.

Хабы, контроль и противоречия: неравномерный рост гигантов по переработке лома в АСЕАН

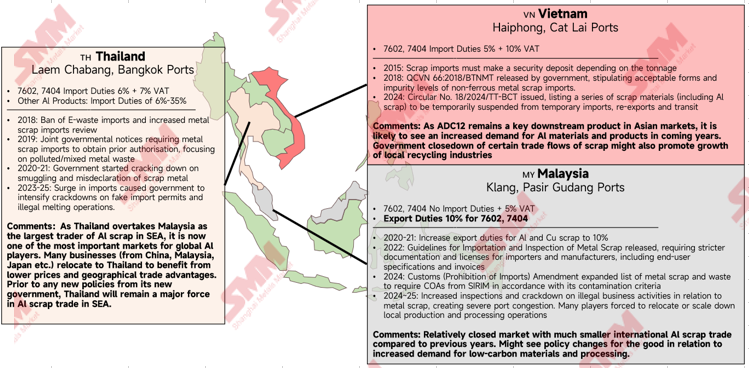

Расположенный стратегически между Малаккским проливом и Южно-Китайским морем, Таиланд превратился в крупнейший центр торговли и переработки алюминиевого лома в АСЕАН, превзойдя прежнее доминирование Малайзии. С начала 2020-х годов правительство Таиланда ужесточило контроль в соответствии с Базельской конвенцией, запретив импорт электронных отходов и начав борьбу с незаконными сетями торговли ломом.

С вступлением в должность нового премьер-министра в сентябре 2025 года не было никаких указаний на дальнейшие изменения политики, влияющие на торговлю металлоломом. Если регуляторная среда останется стабильной, Таиланд, вероятно, сохранит свое доминирование благодаря своим географическим преимуществам и огромным мощностям по переработке, особенно для производства ADC12. Поскольку мировой рынок переориентируется на низкоуглеродные материалы, алюминиевый лом продолжит оставаться стратегическим активом, поддерживающим цели Таиланда в области устойчивого развития и производства.

Вьетнам стал крупным производителем и переработчиком алюминиевого лома, преобразуя как отечественные, так и импортные материалы в такие продукты, как ADC12 и переплавленные слитки из ПБА. Ужесточение политики началось в 2015 году с введения импортных гарантийных взносов в зависимости от тоннажа, за которым последовали правила 2018 года, определяющие допустимые уровни примесей для цветного лома. В 2024 году правительство объявило, что временный импорт, реэкспорт и транзит алюминиевого лома (ТН ВЭД 7602) будут приостановлены с 2025 по 2030 год.

Несмотря на это, Вьетнам остается ключевым поставщиком переработанной алюминиевой продукции для Китая и региональных рынков, и спрос на его материалы из лома ожидается расти. Местные переработчики могут воспользоваться приостановкой реэкспорта, расширив внутренние мощности по переработке, чтобы заполнить внешние пробелы в поставках, особенно в высоковостребованных категориях, таких как банки из-под напитков.

Малайзия, некогда доминирующий центр алюминиевого лома, утратила свои позиции после повышения экспортной пошлины до 10% на товары под кодом HS 7602 и введения строгих стандартов чистоты импорта (не менее 99,75% металлического содержания, не более 0,25% примесей). Согласно регламенту SIRIM, импортируемый лом не должен содержать опасные материалы или частицы размером менее 5 мм. Эти меры, хотя и направлены на соблюдение требований и защиту окружающей среды, привели к заторам в портах, задержкам при инспекциях и незаконной торговой деятельности, особенно в порту Кланг. Ситуация еще больше усложнилась из-за кризиса в Красном море, который нарушил графики судоходства и перенаправил грузы в Таиланд.

Будущая роль Малайзии зависит от того, сможет ли она сбалансировать соблюдение требований с конкурентоспособностью. Если правительство смягчит торговое трение и вложит средства в сектор, Малайзия может вернуть себе ключевую позицию в качестве посредника АСЕАН в алюминиевой промышленности, опираясь на развитую инфраструктуру, благоприятное географическое положение и тесные экономические связи с Китаем и Индией.

Рост в рамках ограничений: потенциал переработки и структурные барьеры в АСЕАН

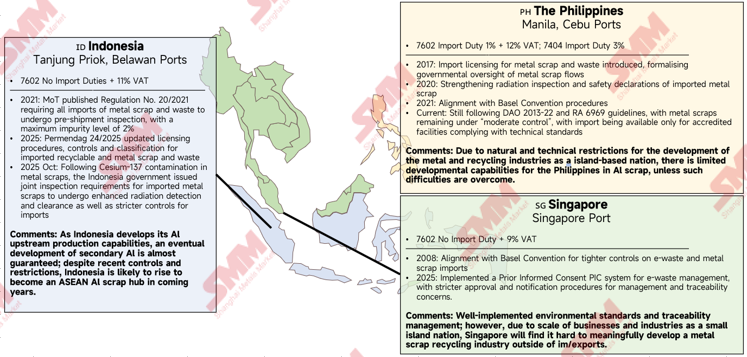

За тремя крупнейшими производителями следуют Индонезия, Сингапур и Филиппины, представляющие следующий уровень вторичной торговли и переработки алюминия в АСЕАН.

Индонезия начала требовать предварительный досмотровый осмотр всех импортных металлических отходов в 2021 году, ограничив уровень примесей до 2%. В 2025 году правительство ужесточило правила классификации и лицензирования для перерабатываемых металлических отходов. В октябре 2025 года, когда было обнаружено загрязнение Цезием-137 в 22 объектах на территории современного промышленного парка Cikande, были введены еще более строгие радиационные проверки для импортируемого лома.

Хотя регулирование ужесточается, быстро развивающаяся алюминиевая промышленность Индонезии (особенно в области выплавки и рафинирования) позволяет ей стать крупным производителем вторичного алюминия в среднесрочной перспективе, используя свой промышленный масштаб и ресурсную базу.

Филиппины начали формализацию надзора за торговлей металлоломом в 2017 году, введя инспекции радиационной безопасности в 2020 и 2021 годах, а также приведя свою политику в соответствие с Базельской конвенцией.

Аналогично Сингапур, присоединившийся к Базельской конвенции в 2008 году, сохраняет строгий контроль над электронными отходами и металлоломом. В 2025 году он ввел систему предварительного обоснованного согласия (PIC) для прослеживаемости электронных отходов, что косвенно повлияло на управление металлоломом.

Однако обе страны сталкиваются с внутренними ограничениями. Ограниченная площадь Сингапура позволяет ему играть лишь роль торгового узла, тогда как Филиппинам не хватает инфраструктуры для крупномасштабной переработки. Прежде чем каждая из стран сможет развить значительные мощности по производству вторичного алюминия, потребуются существенные инвестиции и модернизация.

Периферийные игроки и упущенный потенциал: на окраинах алюминиевого цикла АСЕАН

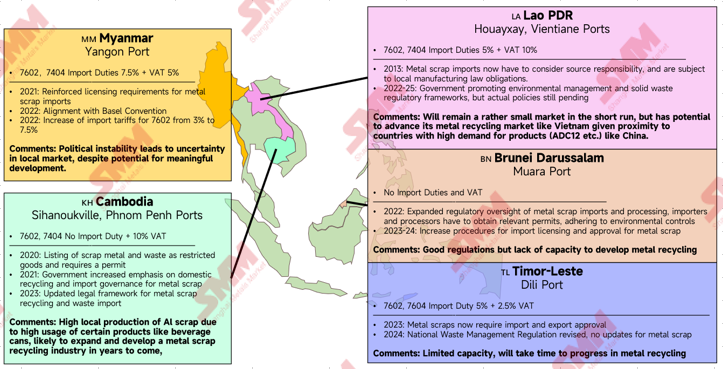

Остальные члены АСЕАН — Мьянма, Лаос, Камбоджа, Бруней-Даруссалам и Восточный Тимор — в настоящее время обладают минимальной инфраструктурой или политическими рамками для поддержки развития вторичного алюминия.

Среди них Камбоджа демонстрирует наибольший потенциал благодаря высокому внутреннему объему образования алюминиевого лома, особенно из использованных алюминиевых банок (UBC). Она уже является ключевым поставщиком алюминиевого лома в Таиланд. При надлежащих инвестициях в инфраструктуру переработки Камбоджа могла бы стать средним по масштабу центром обработки в рамках АСЕАН.

Лаос, имеющий общие границы и тесные связи с Китаем, также обладает долгосрочным потенциалом. Однако его географическое положение без выхода к морю и зависимость от реки Меконг для торговли создают логистические барьеры для крупномасштабного импорта лома. В случае решения этих проблем Лаос мог бы повторить модель Вьетнама — сильного экспортера вторичного алюминия в Китай.

Мьянма, несмотря на скромные объемы импорта и экспорта, по-прежнему сталкивается с политической нестабильностью, которая сдерживает иностранные инвестиции и нарушает торговлю. Между тем Бруней-Даруссалам и Восточный Тимор, будучи меньшими экономиками, сосредоточены на других приоритетах развития, и вторичный алюминий, вероятно, останется второстепенным направлением политики в обозримом будущем.

Незаконные пути и теневая экономика: контрабанда в торговле ломом АСЕАН

Незаконная контрабанда алюминиевого лома стала постоянной проблемой в Юго-Восточной Азии, что отражает как фрагментированный характер региональной торговой политики, так и растущий разрыв между спросом и доступностью. В таких странах, как Таиланд и Малайзия, регулярные репрессии выявили сложные трансграничные сети контрабанды, которые используют проницаемые границы, нестабильный таможенный надзор и неравномерные тарифные режимы среди членов АСЕАН.Многие из этих незаконных операций связаны с неправильным декларированием категорий лома, транзитом через третьи страны и неучтёнными прибрежными перевозками, которые обходят формальные системы отчётности。 В мае 2025 года Малайзия изъяла 272,6 тонн металлолома в свободной зоне Западного порта, а в июле конфисковала 1,960 тонн металлолома в порту Кланг, ввезённых без импортного разрешения и ошибочно задекларированных как алюминиевые сплавы, минералы и необработанный алюминий。

Такие неформальные потоки не только искажают рыночные цены и ослабляют легальных переработчиков, но и усложняют экологический контроль, скрывая происхождение, сорт и уровень загрязнения перерабатываемых материалов。 Отсутствие единой системы отслеживания лома или обмена таможенными данными в АСЕАН позволяет контрабандистам действовать в regulatory слепых зонах, перемещая материалы через юрисдикции с более слабыми импортными стандартами или потенциалом enforcement。 В июне 2025 года Таиланд принял юридические меры против крупной компании, участвовавшей в импорте алюминиевого и медного лома для переработки и оставившей загрязнители и неочищенные сточные воды в Таиланде, наряду с несанкционированной и ненадлежащей деятельностью компании。 Если не будут установлены более тесная межправительственная координация, общие цифровые системы отслеживания и гармонизированные импортные правила, незаконная контрабанда продолжит функционировать как теневая отрасль, подрывая как целостность политики, так и доверие к АСЕАН в продвижении устойчивой торговли металлами。

Прогноз: Стратегические сдвиги в торговле, зелёный спрос и ценовое давление

В перспективе АСЕАН находится на стыке нескольких преобразующих торговых и рыночных сил, которые могут переопределить ландшафт торговли алюминиевым ломом в регионе。 Недавние соглашения между США и АСЕАН по критически важным минералам, подписанные в конце 2025 года при администрации президента Трампа, как ожидается, ускорят инвестиции США и союзников в перерабатывающие и рециклинговые мощности региона, особенно по мере того, как вторичный алюминий получает признание в качестве низкоуглеродного, безопасного источника поставок。 Параллельные developments, такие как продолжающиеся переговоры АСЕАН о свободной торговле с Канадой и обновление Зоны свободной торговли АСЕАН–Китай (ACFTA 3,0), further подчёркивают растущий региональный акцент на согласовании зелёной экономики, цифровой прослеживаемости и развитии циркулярных цепочек поставок。

В то же время глобальный спрос на низкоуглеродный алюминий резко растёт, поскольку производители автомобилей, строительства и электроники берут на себя обязательства по сокращению выбросов。Этот сдвиг может позволить АСЕАН стать конкурентоспособным поставщиком низкоуглеродистого алюминия из вторичного сырья при условии, что потоки лома будут формализованы, отслеживаемы и соответствовать экологическим требованиям. Однако недавний скачок цен на алюминий на Лондонской бирже металлов в октябре привнёс волатильность, которая угрожает сжать прибыль переработчиков лома, торгующих им со скидкой к котировкам LME; по мере роста цен на лом в Юго-Восточной Азии продавцы всё чаще накапливают запасы в ожидании дальнейшего роста, тогда как покупатели проявляют осторожность из-за неопределённости маржи. Если этот дисбаланс сохранится, ликвидность на рынке лома может сократиться, нарушив торговые потоки и подорвав более широкие амбиции АСЕАН по созданию устойчивой циркулярной экономики алюминия.

В совокупности перед АСЕАН стоит двойная задача: использовать новые торговые рамки и низкоуглеродный переход для продвижения вверх по цепочке создания стоимости, одновременно стабилизируя внутреннюю экосистему лома против ценовых шоков и регуляторной раздробленности. Согласованный политический подход — связывающий торговлю, экологические стандарты и цифровую прозрачность таможенных процедур — определит, станет ли регион глобальным центром устойчивого алюминия или останется уязвимым к циклическим и политически обусловленным сбоям.

Заключение: К последовательному и циркулярному алюминиевому будущему АСЕАН

В конечном счёте, ситуация с алюминием в АСЕАН отражает более широкую проблему, стоящую перед развивающимися экономиками: как добиваться промышленного роста, одновременно обеспечивая экологическую ответственность и стабильность рынка. Совпадение новых торговых партнёрств с США, Канадой и Китаем, растущий спрос на низкоуглеродную продукцию и волатильные цены на сырьё поставили регион на перепутье. Ближайшие годы покажут, сможет ли АСЕАН превратиться из разрозненной совокупности национальных рынков лома в интегрированную, прозрачную и климатически ориентированную экосистему металлов.

Успех будет зависеть не только от торговой дипломатии. Потребуются последовательная политика, цифровая прослеживаемость и региональные инвестиции в более чистые технологии — от эффективных печей и плавильных мощностей на возобновляемой энергии до систем сортировки лома на основе ИИ и верификации углеродного следа. Правительства также должны сократить разрыв между амбициозностью экологической политики и её реализацией, обеспечивая, чтобы малые и средние переработчики не оставались в стороне от низкоуглеродного перехода.

В этом смысле алюминиевый лом перестал быть периферийным товаром, а стал стратегическим промышленным сырьём, ключевым для будущего циркулярной экономики АСЕАН. Рассматривая переработку как часть архитектуры безопасности критически важных минералов региона, АСЕАН может укрепить как свою торговую позицию, так и репутацию в области устойчивого развития. Если региону удастся унифицировать стандарты и углубить сотрудничество, он сможет преобразовать свою роль в глобальной металлической цепочке — от поставщика дешёвого лома до надёжного производителя сертифицированного низкоуглеродного переработанного алюминия, который станет основой следующего поколения зелёных отраслей промышленности.