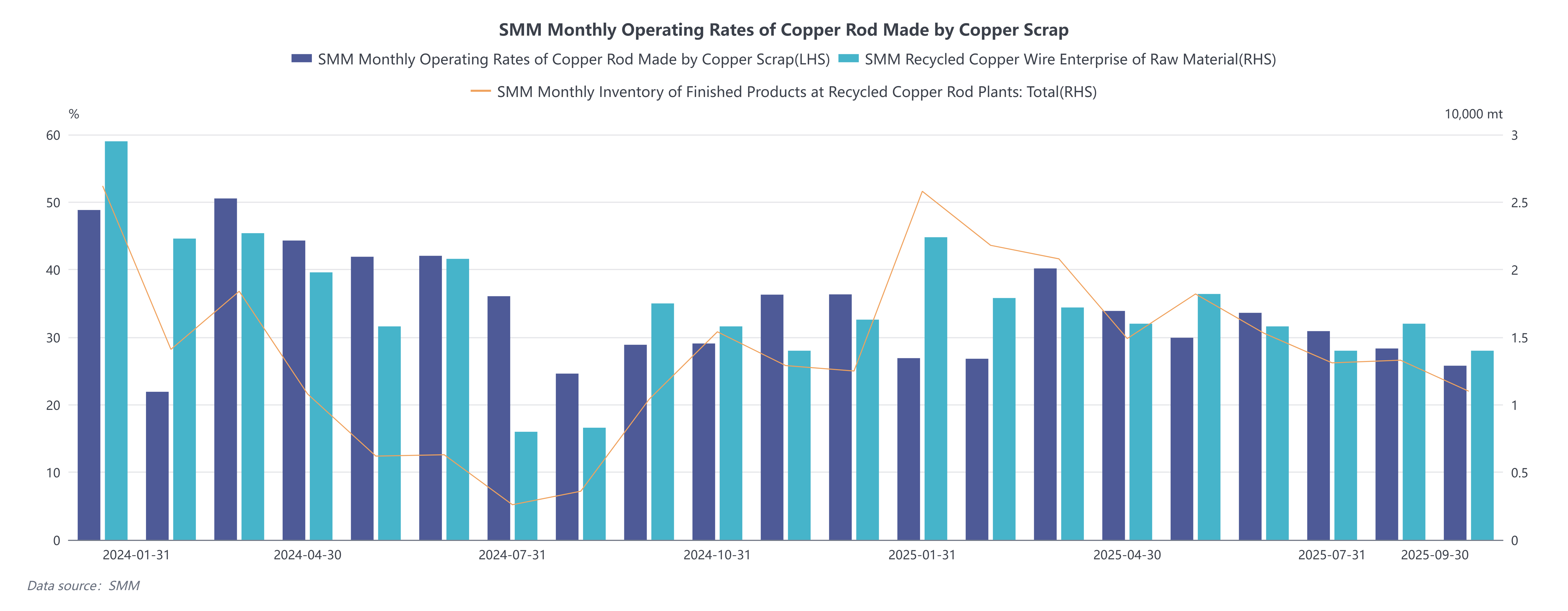

Уровень эксплуатации вторичных медных прутков в сентябре составил 28,33%, что выше ожидаемых 27,43%, но снизился на 2,57% в месячном исчислении и вырос на 3,62% в годовом исчислении. В третьем квартале 2025 года отрасль вторичных медных прутков претерпела значительные корректировки на фоне неопределённости политики, вызванной Уведомлением № 770. Данное уведомление требует от местных властей стандартизировать практику привлечения инвестиций и устранить нестандартные налоговые льготы и субсидии, что напрямую повлияло на структуру затрат и производственные планы предприятий по производству вторичных медных прутков. Согласно опросам, предприятия в традиционных промышленных кластерах, таких как Цзянси и Аньхой, приостановили производство в больших масштабах в ожидании детальных руководящих принципов политики, что привело к резкому снижению национального производства вторичных медных прутков в августе примерно на 30%, что эквивалентно сокращению предложения примерно на 48,8 тыс. тонн. Хотя некоторые предприятия постепенно возобновили производство в сентябре, закупая импортное сырьё с налоговыми накладными, общий уровень эксплуатации оставался низким, а неопределённость политики продолжала сдерживать восстановление отрасли.

Ключевое воздействие Уведомления № 770 заключается в реструктуризации налоговых затрат. Ранее предприятия обычно полагались на местные налоговые возвраты и субсидии (известные как «двойные возвраты»), поддерживая эффективную налоговую нагрузку в диапазоне 5,5%–6,5%. После стандартизации политики, если сохранить только немедленный возврат 30% НДС после оплаты, предусмотренный Документом № 78 Министерства финансов, налоговая нагрузка на предприятия возрастёт до 8,3%–8,9%. Чтобы справиться с давлением затрат, предприятия были вынуждены скорректировать стратегии закупки сырья: с одной стороны, переходя на облагаемое налогом сырьё из вторичной меди, а с другой стороны, пытаясь снизить цены на медный лом без накладных. Однако цена медного лома без накладных должна была бы снизиться на 2,500–3,000 юаней за тонну, чтобы компенсировать возросшую налоговую нагрузку, — это маржа, которую поставщикам трудно принять в краткосрочной перспективе, что привело к тупику предложения на рынке. Некоторые предприятия пытались внедрить модель «обратного выставления счетов», но годовой лимит в 5 миллионов юаней был недостаточен для удовлетворения потребностей средних и крупных трейдеров, а совокупная налоговая нагрузка всё равно увеличилась бы примерно на 0,6%–0,7%.

Политическое воздействие показало значительные региональные различия. Цзянси, как основной регион по производству вторичных медных катанок (более 50% национальных мощностей), пострадал больше всего. По данным опросов SMM, многие предприятия в Интане, Фучжоу и других районах Цзянси выбрали приостановку производства, сохранив только операции по выпуску анодных плит. Это привело к переводу заказов в регионы с более мягким enforcement политики, такие как Хубэй и Тяньцзинь, что стимулировало краткосрочный рост коэффициентов загрузки мощностей местных предприятий. Например, некоторым предприятиям в Хубэе пришлось запускать дополнительные печи для обработки переведённых заказов. Эта региональная дивергенция усилила реструктуризацию цепочек поставок: остановки производства в Цзянси расширили разрыв предложения вторичных медных катанок, в то время как окружающие провинции, несмотря на более высокие коэффициенты загрузки, из-за дефицита налогооблагаемого сырья struggled полностью компенсировать нехватку поставок.

Изменения также проявились на импортном рынке. Импорт сырьевых материалов из вторичной меди в сентябре вырос на 2,63% м/м до 184,100 тонн, но усиление таможенных проверок увеличило сроки clearance на 15–30 дней, дополнительно ограничив эффективность поставок сырья. Примечательно, что отрасль вторичных медных катанок продемонстрировала resilience: она частично компенсировала влияние политики за счёт региональной координации (перевод заказов) и корректировок структуры сырья (увеличение доли сырья с инвойсами). В будущем в отрасли может сформироваться dual structure «зон, соответствующих политике» и «зон с cost преимуществом», где технологические инновации и возможности интеграции ресурсов станут ключевыми факторами прорыва предприятий.