1 Концентрат титана

1.1 Слабый внутренний спрос, цены остаются слабыми и стабильными

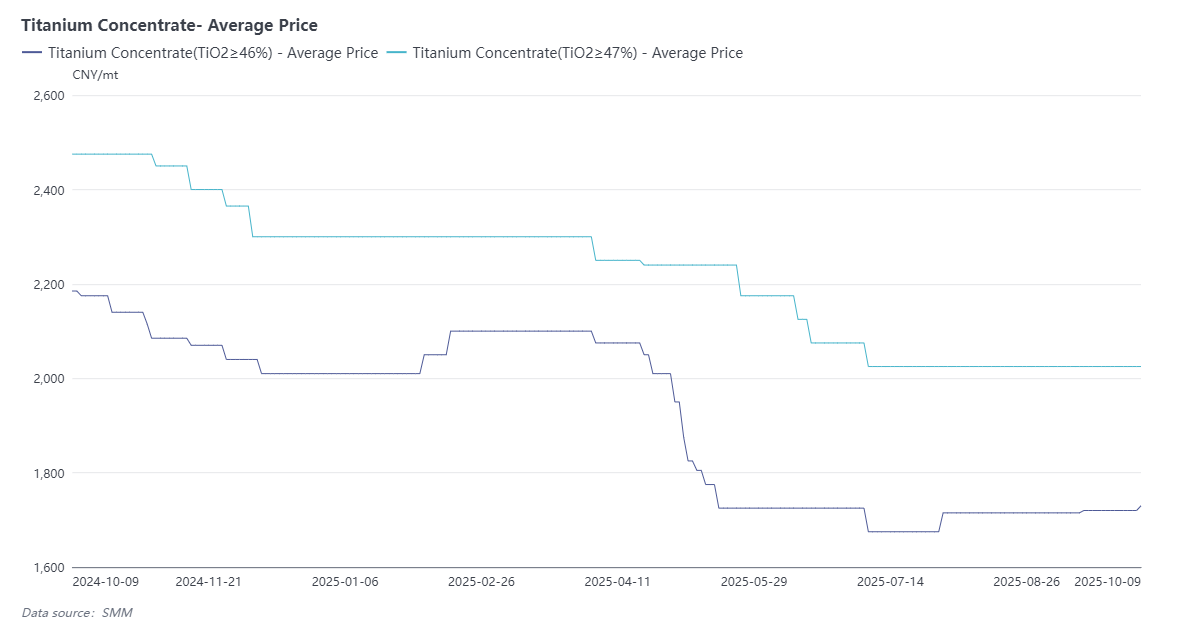

В сентябре диапазон котировок на внутренний концентрат титана (TiO₂ ≥ 46%) составлял 1680-1760 юаней/тонна, со средней ценой 1730 юаней/тонна; диапазон котировок на спецификацию TiO₂ ≥ 47% составлял 1950-2100 юаней/тонна, со средней ценой 2025 юаней/тонна. Цены на концентрат титана в целом оставались стабильными, но тенденция была слабой. Несмотря на восстановление спроса на диоксид титана в сентябре, цены немного выросли, однако общий рынок не показал значительного сезонного роста и оставался в состоянии высокой волатильности. Основная причина — постоянно слабый конечный спрос, который даже в традиционный пиковый сезон «Золотой сентябрь» не смог эффективно поддержать рынок. Ожидается, что цены на концентрат титана продолжат слабую и стабильную тенденцию в октябре.

1.2 Анализ данных по импорту: последовательное восстановление маскирует годовое ослабление

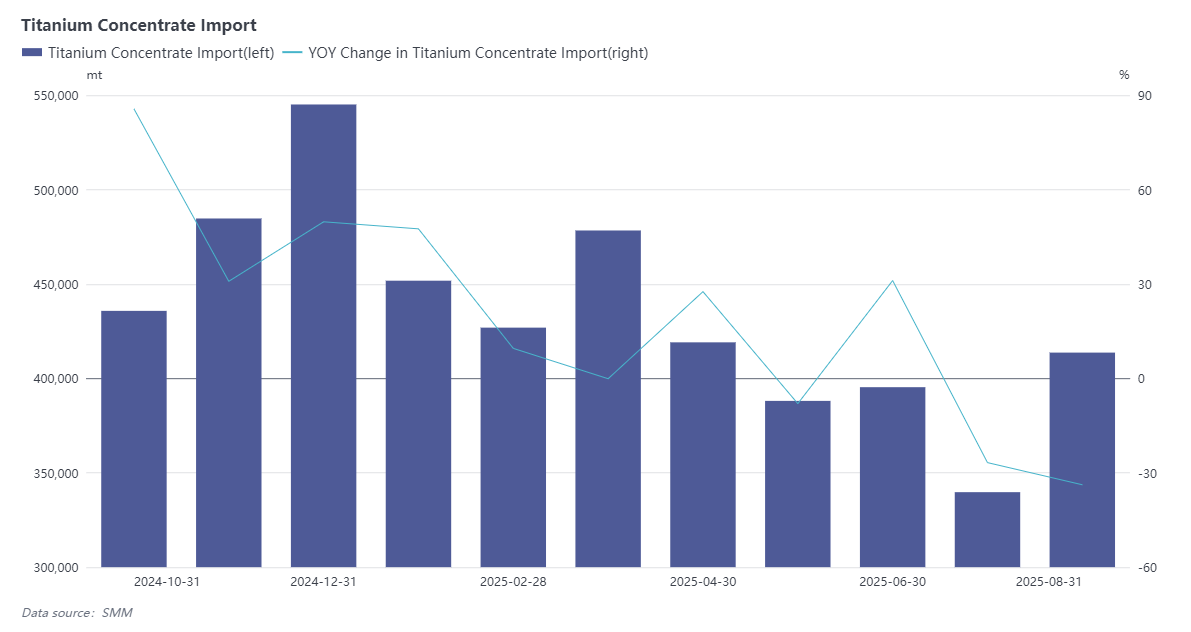

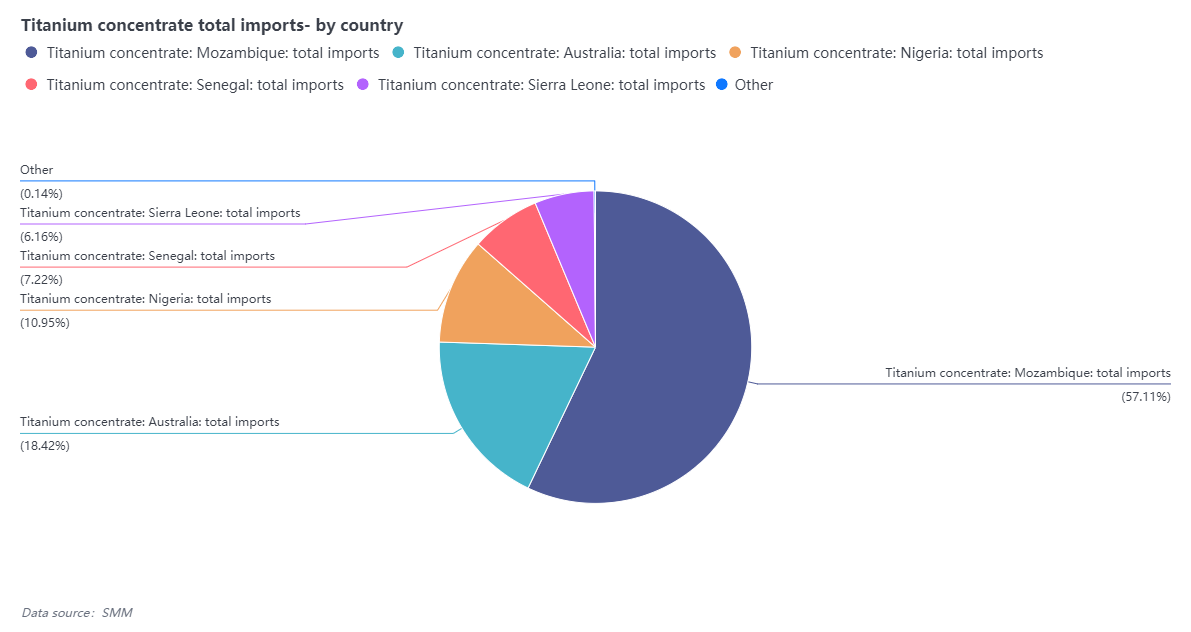

Согласно последним таможенным данным, импорт концентрата титана в Китай в августе 2025 года составил 413,000 тонн, что на 21,76% больше по сравнению с предыдущим месяцем, но на 33,82% меньше по сравнению с прошлым годом; накопленный импорт с января по август составил 3,317 миллиона тонн, что на 0,1% меньше по сравнению с прошлым годом. В отношении стран-поставщиков, импорт был сосредоточен в основном в Африке, крупнейшим поставщиком является Мозамбик, импортировавший 214,000 тонн за один месяц, Нигерия — 23,000 тонн, Австралия — 41,000 тонн. Хотя объем импорта увеличился по сравнению с предыдущим месяцем в августе, отражая некоторый спрос на пополнение запасов, значительное снижение по сравнению с прошлым годом и слабость накопленных данных все еще указывают на общую слабость внутреннего конечного спроса, и давление на предложение на рынке не было эффективно снято.

2 Диоксид титана

2.1 Зарубежный спрос способствует росту цен, внутренний рынок диоксида титана испытывает узкие колебания

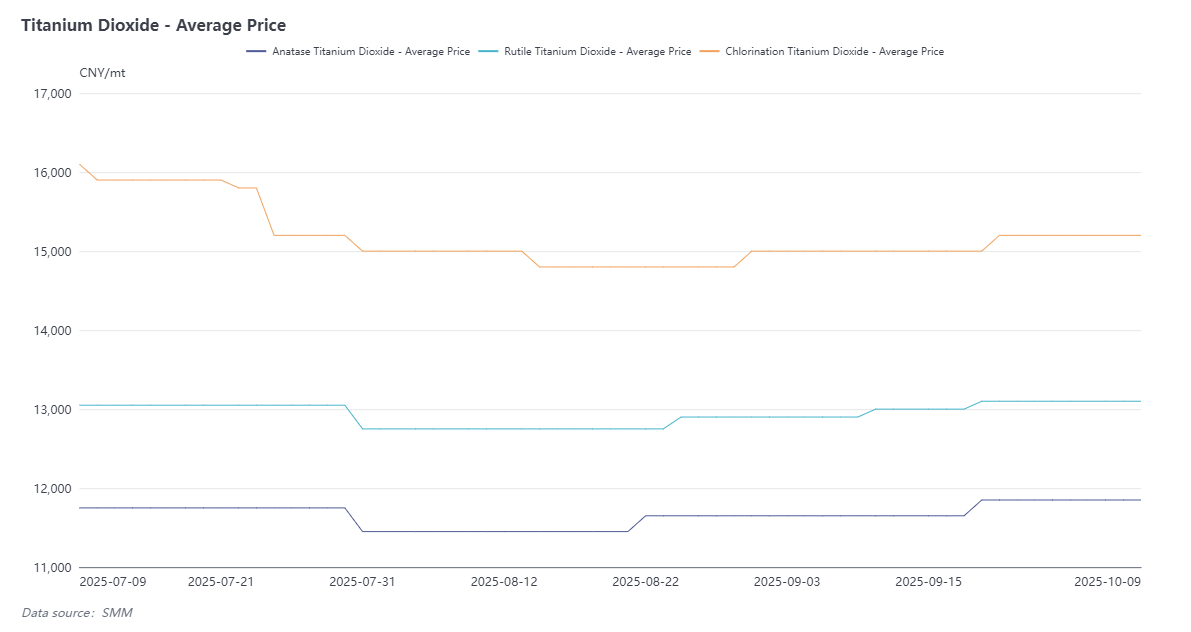

В сентябре котировки на диоксид титана анатазной формы составляли 11,700-12,000 юаней/тонна, со средней ценой 11,850 юаней/тонна; котировки на диоксид титана рутильной формы составляли 12,800-13,400 юаней/тонна, со средней ценой 13,100 юаней/тонна, и средняя цена FOB составила 1,875 долларов США/тонна; внутренние котировки на диоксид титана, полученный хлоридным методом, составляли 14,700-15,700 юаней/тонна, со средней ценой 15,200 юаней/тонна, и средняя цена FOB составила 2,125 долларов США/тонна.

Диоксид титана показал восходящий тренд после середины сентября. С середины сентября некоторые компании выпустили вторые уведомления о корректировке цен, поддерживая котировки на конец месяца на высоком уровне. После праздника Дня образования КНР другие производители диоксида титана также последовательно выпустили свои вторые уведомления о корректировке цен с августа, чтобы закрепить импульс роста цен. В настоящее время котировки диоксида титана находятся на недавних максимумах, но сможет ли это сохраниться, зависит от фактического выполнения новых заказов.

Основная движущая сила этого раунда повышения цен исходит с зарубежного рынка. После того, как Venator объявил о банкротстве в сентябре, спрос на сульфатный диоксид титана восстановился, и готовность зарубежных покупателей к закупкам китайской продукции постепенно увеличилась. Кроме того, 22 сентября Высокий суд Калькутты в Индии постановил отменить антидемпинговые пошлины на китайский диоксид титана, выявив серьезные недостатки в первоначальной процедуре расследования. Это решение обеспечивает краткосрочное снижение затрат для индийских лакокрасочных компаний, но поскольку дело возвращено в орган по торговым мерам для повторного рассмотрения, будущая политическая неопределенность сохраняется. В настоящее время тарифный барьер для китайского экспорта в Индию временно снят, и станет ли всплеск заказов с индийского рынка ключевым моментом в октябре.

В целом, внутренний спрос не показал значительного роста. Поэтому этот раунд уведомлений о корректировке цен в начале октября в основном служит для стабилизации рынка. Смогут ли цены на диоксид титана сохранить высокий уровень, наблюдавшийся в сентябре, во многом будет зависеть от устойчивости зарубежных заказов. Общая цена в октябре, как ожидается, покажет картину узких колебаний.

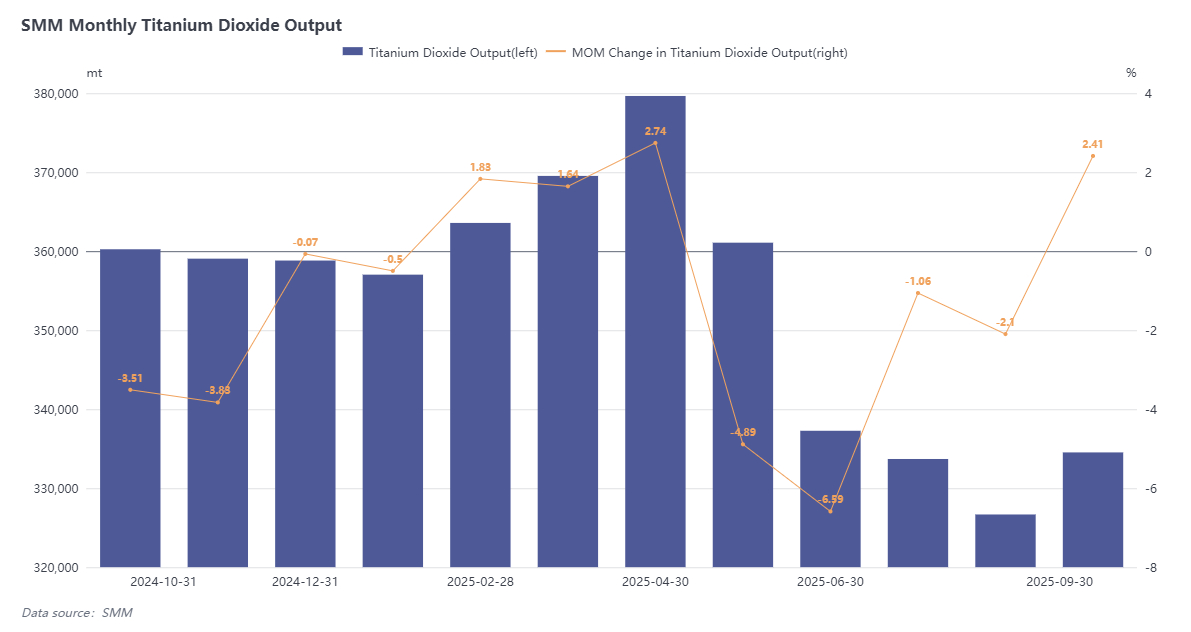

2.2 Производство диоксида титана стабильно растет, сильный спрос стимулирует снижение запасов

По данным SMM, производство диоксида титана в Китае в сентябре 2025 года составило 334,5 тыс. тонн, что на 2,41% больше по сравнению с предыдущим месяцем. Рыночный спрос в этом месяце был сильным, объем сделок значительно вырос, эффект снижения запасов компаний был очевиден, а общие запасы снизились на 14,03% в месячном выражении.

Рост спроса в основном пришелся на рынок сульфатного диоксида титана, обусловленный тремя основными факторами: во-первых, традиционный пиковый сезон «Золотого сентября» стимулировал восстановление спроса на внутреннем лакокрасочном рынке; во-вторых, под влиянием закрытия немецкого завода Venator, европейские заказы на сульфатный метод значительно переключились на Китай, что вызвало всплеск зарубежных заказов; в-третьих, аварийная остановка производственной линии сульфатного метода ведущей отечественной компании усилила рыночные ожидания дефицита предложения.

Хотя некоторые ранее простаивавшие предприятия возобновили производство в сентябре, и общий объём выпуска оставался стабильным, по мере непрерывного истощения запасов многие компании с середины сентября выпустили вторые уведомления о корректировке цен, что позволило котировкам на конец месяца сохраниться на высоких уровнях.В перспективе на октябрь устойчивость рыночного спроса ещё предстоит оценить.На фоне постепенного восстановления производственных мощностей вероятность стабильного производства в октябре высока, но сохранится ли восходящий тренд цен, остаётся неясным.

3.Губчатый титан

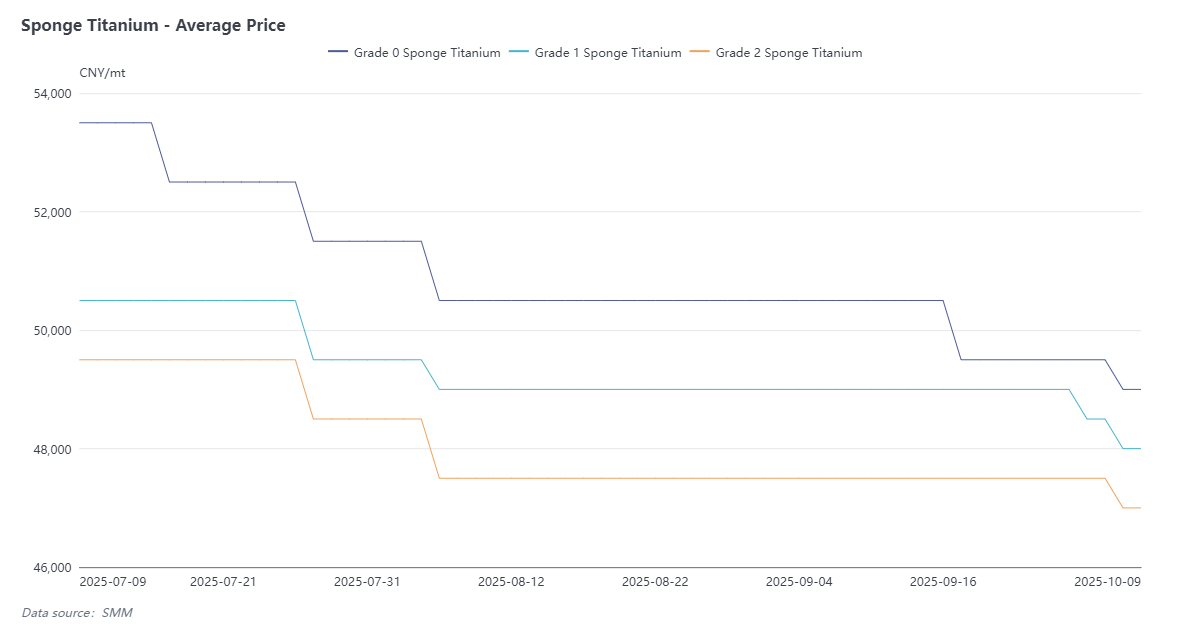

3.1.Цены на губчатый титан в сентябре испытывали давление, спрос на высококачественную продукцию поддерживал рыночную дивергенцию

Котировки губчатого титана марки 0 составляли 48,500-49,500 юаней/тонн, средняя цена — 49,000 юаней/тонн;марки 1 котировались в диапазоне 47,500-48,500 юаней/тонн, средняя цена — 48,000 юаней/тонн;марки 2 котировались в диапазоне 46,500-47,500 юаней/тонн, средняя цена — 47,000 юаней/тонн.Общий уровень цен в сентябре снизился примерно на 1,000 юаней/тонн по сравнению с предыдущим месяцем, рынок демонстрировал слабую динамику.В настоящее время спрос на губчатый титан гражданского назначения остаётся вялым, запасы накопились, тогда как рынок высококачественного губчатого титана сохраняет стабильный спрос.

28 сентября в Бостоне(США)успешно прошла выставка TITANIUM USA, организованная Международной ассоциацией титана(ITA).Согласно последним данным, опубликованным ITA, аэрокосмические титановые материалы по-прежнему остаются ключевым направлением спроса в downstream-секторах губчатого титана.На фоне активного восстановления аэрокосмического рынка американская титановая отрасль поставила во главу угла безопасность цепочек поставок и тарифную политику.В настоящее время полная зависимость американской промышленности от импортного губчатого титана создаёт серьёзные challenges.Ведущая отраслевая компания TIMET указала, что действующая импортная пошлина в 15% ставит американских производителей в невыгодное положение в глобальной конкуренции, поэтому она активно поддерживает «Закон о защите американского производства титана» для отмены данного тарифа.

В то же время отчёты консалтинговых агентств показывают, что в условиях реструктуризации глобальных цепочек поставок после конфликта между Россией и Украиной американская титановая отрасль ускоряет сокращение зависимости от российских титановых материалов.Три из четырёх крупнейших поставщиков — ATI, Howmet и TIMET — продвигают планы по наращиванию мощностей.Однако ключевое сырьё, необходимое для производства титановых сплавов, связано с цепочками поставок, охватывающими 36 стран, почти 20% из которых оцениваются как регионы высокого риска.Эта сложная ситуация делает создание диверсифицированной и стабильной системы поставок наиболее urgent стратегической задачей для Американской титановой ассоциации.

В преддверии октября ожидается, что цены на губчатый титан продолжат свою дивергентную тенденцию: рынок высококачественного губчатого титана, вероятно, продолжит укрепляться, стимулируя спрос на экспорт связанных с ним титановых материалов; однако из-за снижения в гражданском секторе общий рынок губчатого титана останется слабым.

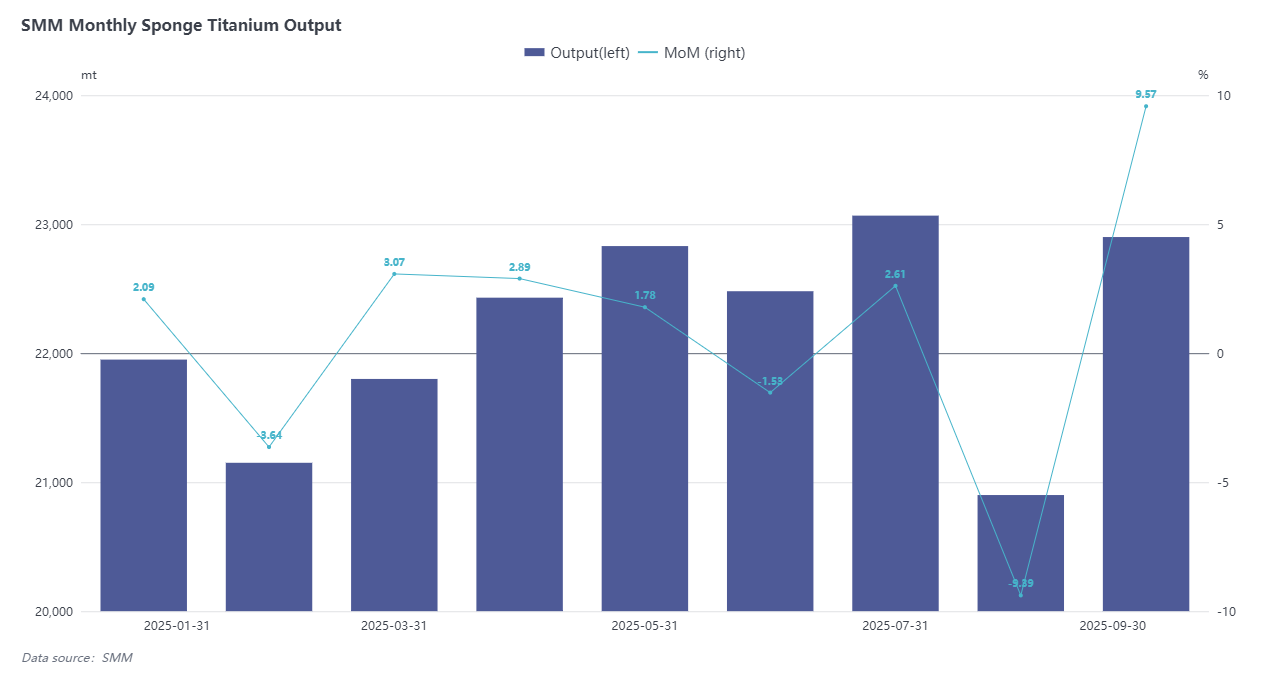

3.2 В сентябре 2025 года производство губчатого титана выросло на 9,57% по сравнению с предыдущим месяцем, высокий спрос поддерживает слабо-стабильный тренд

Согласно данным SMM, в сентябре 2025 года производство губчатого титана в Китае составило 22,9 тысячи тонн, что на 9,57% больше, чем в предыдущем месяце. В этом месяце рынок в целом продолжал демонстрировать слабую и стабильную тенденцию. Восстановление производства было в основном связано с возобновлением работы некоторых предприятий, ранее сокративших объемы производства, без дальнейшего расширения масштабов сокращения производства в отрасли.

Спрос показал структурное различие: высококачественный губчатый титан, поддерживаемый заказами из аэрокосмической, оборонной и других высокотехнологичных секторов, продолжал демонстрировать сильные результаты; в то время как гражданский губчатый титан, из-за перепроизводства на рынке, столкнулся с постоянным давлением и падением цен, что привело к синхронному дифференцированию цен на рынке титановых материалов. С точки зрения внутреннего и международного рынков, внутренний спрос несколько восстановился в сентябре, но в целом внешний спрос в третьем квартале был слабее, чем в первой половине года, и экспортный рынок оставался стабильным. Ожидается, что в октябре рынок губчатого титана сохранит слабое равновесие между предложением и спросом, а цены, вероятно, продолжат следовать слабо-стабильной тенденции.

4 Прогноз после рынка

В четвертом квартале 2025 года цепочка поставок титана в Китае, вероятно, продолжит общие характеристики «слабой и стабильной работы, внутренней дифференциации и внешнего стимулирования». Для концентрата титана, ограниченного постоянно слабым конечным спросом, ожидается, что цены сохранят слабо-стабильную тенденцию, не имея импульса для роста. Рынок диоксида титана будет больше зависеть от поддержки зарубежных заказов; окно экспорта, созданное отменой антидемпинговых пошлин в Индии, и устойчивость сдвига европейских цепочек поставок будут ключевыми факторами, влияющими на тенденции цен; хотя внутренний спрос, вероятно, немного восстановится, он едва ли сможет самостоятельно поднять рынок, и цены, скорее всего, будут колебаться в узком диапазоне. Рынок губчатого титана продолжит демонстрировать тенденцию к «сильному высококачественному, слабому гражданскому» разделению; спрос в аэрокосмической, оборонной и других высокотехнологичных секторах останется сильным, тогда как гражданский сектор, ограниченный перепроизводством, в краткосрочной перспективе будет сложно изменить состояние ценового давления. В целом, в четвертом квартале цепочка поставок титана не имеет сильных катализаторов для роста. Предприятиям, работающим с титаном, следует сосредоточиться на динамике зарубежного рынка, возможностях реструктуризации цепочки поставок и стабильном спросе в высококачественных сегментах, чтобы справиться со структурными возможностями и вызовами в общей среде слабого баланса.