На семинаре по литий-ионным батареям и энергоаккумулированию в Индонезии, организованном SMM, Лесли Янг, старший аналитик по аккумуляторным материалам в SMM, провела глубокий анализ перспектив развития трехкомпонентных прекурсорных материалов для катода и материалов для катода LFP в Индонезии.

Спрос нижнего звена: текущее состояние и прогноз

Обзор и прогноз мирового рынка НЭА

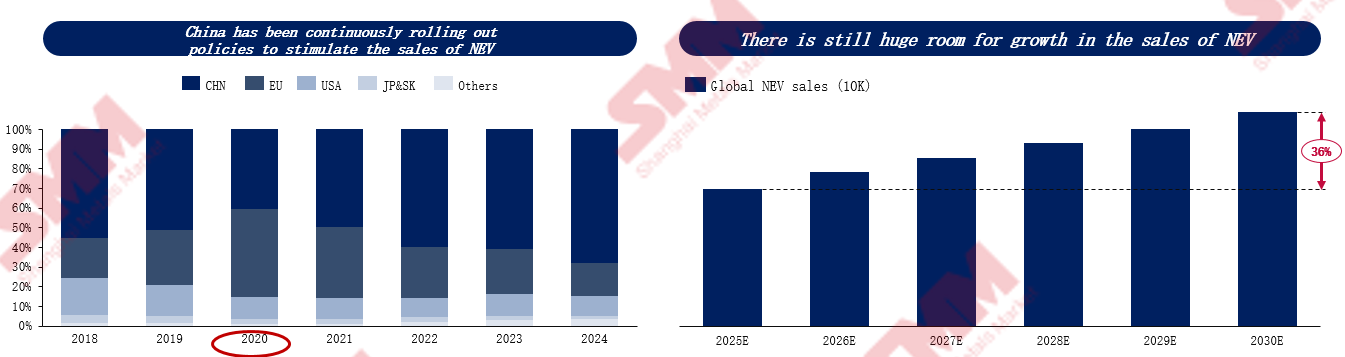

Рынок новых энергетических транспортных средств (НЭА) за последние шесть лет пережил взрывной рост: глобальные продажи выросли примерно с 2 млн единиц в 2018 году до почти 17 млн единиц в 2024 году, увеличившись более чем в семь раз. Этот рост был в первую очередь обусловлен политикой: Европа установила цели по сокращению выбросов на 2030 год и планирует запретить продажу автомобилей с двигателями внутреннего сгорания к 2035 году, ускоряя переход автопроизводителей; Китай, опираясь на свои цели «двойного углерода», эффективно стимулировал рыночный спрос с помощью политики «двойного кредита», снижения и освобождения от налога на покупку и субсидий на замену. Этот период можно считать типичной «фазой роста, стимулируемой политикой».

В настоящее время доля НЭА на рынке Китая превысила 50%. По мере постепенного прекращения субсидий конкуренция на рынке смещается в сторону качества продукции, бренда и инноваций. На развивающихся рынках, таких как Индия, Юго-Восточная Азия и Латинская Америка, где доля НЭА остается ниже 10%, субсидии и государственные стимулы по-прежнему являются основными движущими силами. Ожидается, что к 2030 году глобальные продажи НЭА превысят 31 млн единиц, хотя темпы роста постепенно снизятся. Что касается структуры продукции, модели с полностью электрическим приводом (BEV) продолжат доминировать на рынке, но гибридные модели с подключаемым зарядным устройством в краткосрочной перспективе хорошо себя показывают в Китае и Европе. На развивающихся рынках ожидается, что ключом к широкому распространению станут доступные небольшие электромобили стоимостью ниже 15 000 долларов.

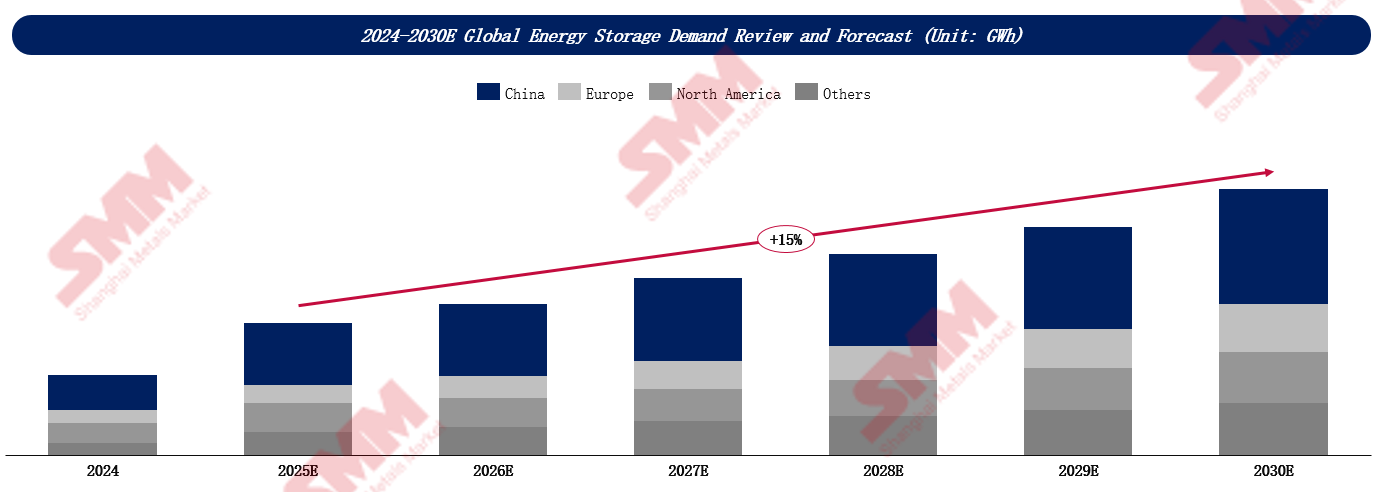

Рынок систем энергоаккумулирования (ESS) также переживает быстрый рост. SMM ожидает, что глобальный спрос на ESS вырастет с 312 ГВт⋅ч в 2024 году до более 1000 ГВт⋅ч к 2030 году. Китай остается крупнейшим движущим фактором роста, занимая более 40% доли рынка. По мере продвижения реформ электроэнергетического рынка системы энергоаккумулирования могут получать прибыль за счет вспомогательных услуг и спотового рынка в сочетании с увеличением доли возобновляемых источников энергии и непрерывным снижением затрат. Экономическая эффективность проектов ESS значительно улучшилась, постепенно снижая зависимость от политической поддержки. Рост рынка систем энергетического хранения (ESS) в США в основном зависит от финансовых стимулов, с налоговыми льготами, продленными до 2034 года, что обеспечивает долгосрочную уверенность для проектов PV плюс ESS и автономных систем ESS. Однако его развитие по-прежнему сталкивается с вызовами, такими как узкие места подключения к электросети и неоднородные политики между штатами. В Европе, напротив, движущей силой являются регулятивные политики, где Директива ЕС о возобновляемых источниках энергии требует 42,5% доли возобновляемой энергии к 2030 году, при этом ESS играет ключевую роль в обеспечении стабильности сети и энергетической безопасности.

Глобальная мощность катодных материалов и конкурентная среда

Батареи LFP из-за их экономических преимуществ широко используются в новых энергетических транспортных средствах (NEVs) и в секторе ESS; батареи на основе тройных материалов, однако, ориентированы на средний и высокий сегменты рынка, чтобы удовлетворить требования к высокой энергоемкости.

Что касается энергоемкости катодных материалов, то материалы на основе тройных элементов увеличивают свою энергоемкость с повышением содержания никеля, 3-серия составляет около 155 мА·ч/г, а 9-серия превышает 210 мА·ч/г, подходящие для высокопроизводительных применений. Материалы LFP последовательно улучшают свою энергоемкость за счет итераций плотности упаковки, второе поколение достигает 155 мА·ч/г, а четвертое поколение ожидается, что превысит 160 мА·ч/г. Хотя материалы LFP имеют меньшую энергоемкость по сравнению с катодными материалами на основе тройных элементов, они широко применяются благодаря своим преимуществам в стоимости, безопасности и продолжительности цикла.

Китай доминирует в цепочке поставок материалов LFP, внутренняя мощность катодных материалов LFP к концу этого года ожидается превысить 6,7 миллиона тонн. Концентрация рынка катодных материалов LFP снижается, доля пяти крупнейших предприятий уменьшилась с 61% в начале 2024 года до 55% в 2025 году, что делает скорость технологических итераций ключевым фактором для компаний, стремящихся завоевать рынок.

Международное расширение стало важной стратегией для ведущих производителей LFP. К 2028 году ожидается, что годовая мощность материалов LFP за рубежом достигнет 600,000 тонн, что сделает глобальную картину поставок более разнообразной. Китайские предприятия ведут этот процесс, создавая производственные площадки в США, Испании, Польше, Малайзии и Индонезии, в то время как японские и южнокорейские компании также присоединяются к конкурентной борьбе. В этом году Lopal и Lithium Source достигнут мощности 120,000 тонн в Индонезии, что свидетельствует о том, что, хотя текущий рынок LFP доминируется Китаем, будущая картина будет зависеть также от глобального сотрудничества и зарубежных производственных распределений.

Что касается трёхкомпонентных катодных прекурсоров, то в 2025 году на Китай по-прежнему будет приходиться почти 80% мировых мощностей, за ним следуют Япония, Южная Корея и Индонезия. Особенно в Индонезии, благодаря непрерывным инвестициям китайских предприятий, ожидается значительный рост мощностей. Несмотря на замедление в отрасли новых энергетических транспортных средств и избыток мощностей внутри страны, китайские производители ускоряют расширение за рубежом, при этом Юго-Восточная Азия и Европа становятся ключевыми регионами для новых мощностей. С 2024 по 2030 год ожидается, что мировые мощности трёхкомпонентных катодных прекурсоров будут иметь среднегодовой темп роста 0,7%.

В 2025 году доля Китая в мировых мощностях трёхкомпонентных катодных материалов составит 65%, за ним следуют Южная Корея, Европа и Япония. Европа, благодаря своим географическим преимуществам, местным мощностям по производству аккумуляторов и торговой политике, становится предпочтительным направлением для зарубежного расширения китайских предприятий. К 2030 году годовые мощности за рубежом по производству трёхкомпонентных катодных материалов увеличатся с текущих 980 тыс. тонн до 1,28 млн тонн, в то время как новые мощности в Китае составят менее 100 тыс. тонн. С 2024 по 2030 год ожидается, что мировые мощности трёхкомпонентных катодных материалов будут иметь среднегодовой темп роста 3,6%.

В трёхкомпонентных катодных материалах трендом являются средне- и высоконикелевые трёхкомпонентные материалы. К 2030 году ожидается, что доля рынка трёхкомпонентных материалов серий 8 и 9 превысит 50%, при этом на серию 6 будет приходиться около 30%. NCA остаётся нишевым продуктом, с ожидаемой долей рынка 9% к 2030 году. В настоящее время на китайском рынке доминируют серии 6 и 8, составляя более двух третей спроса; однако зарубежный рынок сильно склоняется в сторону серии 8 (более 55%), при этом NCA по-прежнему занимает около 20% доли рынка.

Стратегическое положение материалов для аккумуляторов в Индонезии

Индонезия не только обладает самыми богатыми в мире никелевыми ресурсами, с годовым производством более 1 млн тонн, в основном латеритной никелевой руды, являющейся ключевым сырьём для производства трёхкомпонентных катодных прекурсоров, но и превращается из поставщика ресурсов в стратегический центр глобальной экосистемы аккумуляторов и новых энергетических транспортных средств. Согласно публичным данным, CATL, BTR, Huayou Cobalt, Gotion High-tech, Lopal, BYD и LG Energy Solution уже создали там своё присутствие.

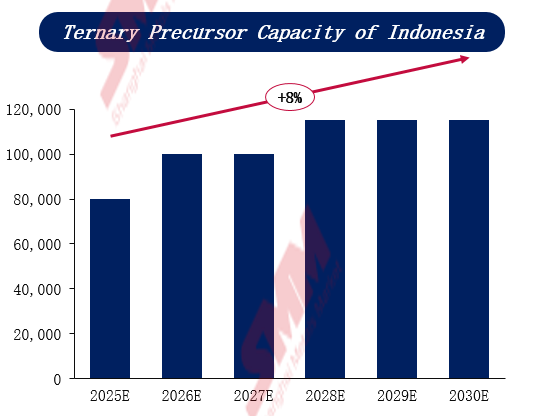

Согласно прогнозам SMM, к концу 2025 года годовые мощности Индонезии по производству трёхкомпонентных катодных прекурсоров, как ожидается, достигнут 80 тыс. тонн и далее увеличатся до около 115 тыс. тонн к 2028 году. В то же время темпы роста мощностей катодного материала LFP ещё более значительны: прогнозируется увеличение с 120 тыс. тонн в 2025 году до 260 тыс. тонн в 2030 году при среднегодовом совокупном темпе роста 17%.