Новости SMM от 11 сентября:

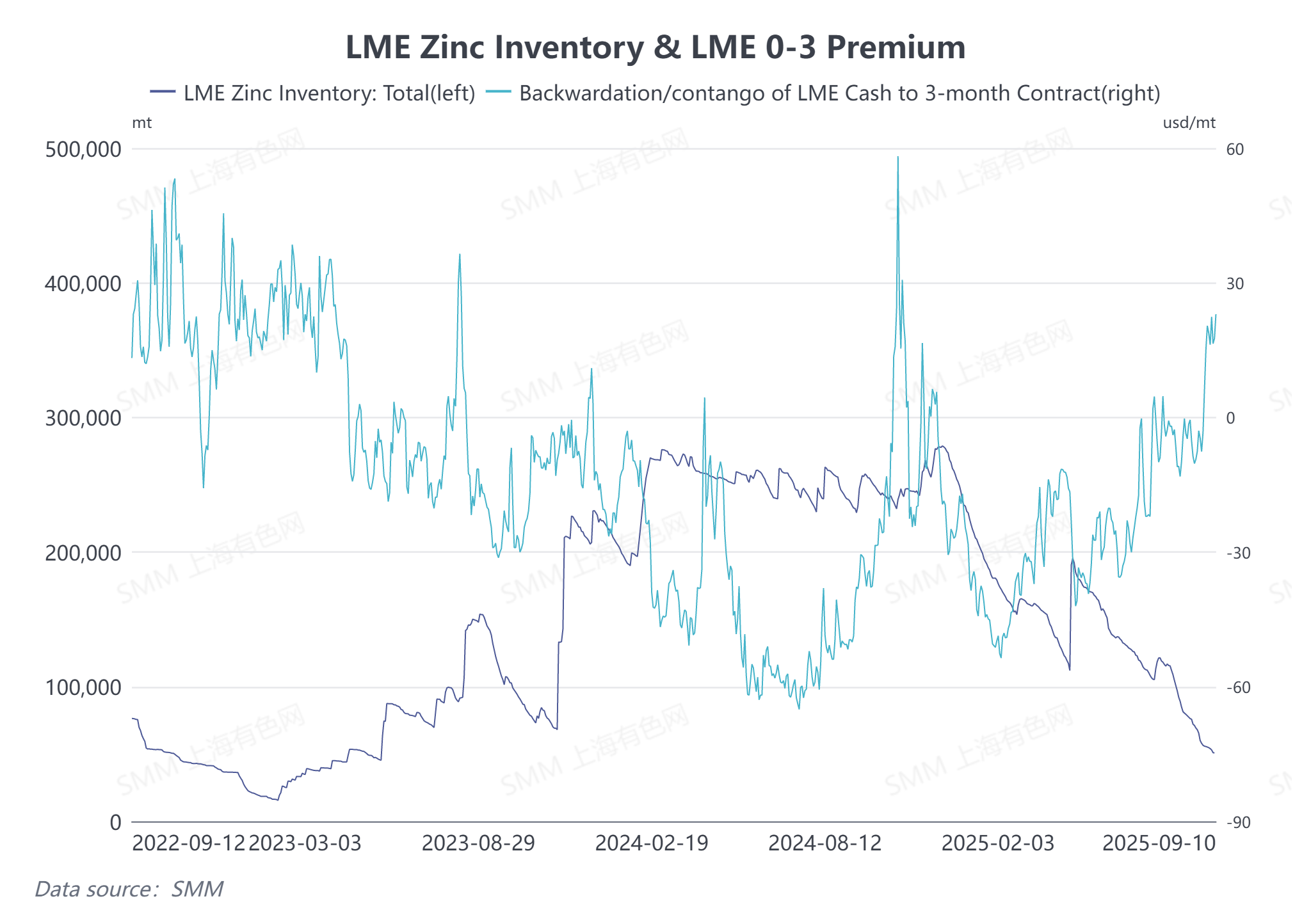

По состоянию на 10 сентября, запасы цинка на LME снизились до около пятидесяти тысяч тонн, достигнув минимума с июня 2023 года, а премия LME цинк 0-3 выросла до 23,01 доллара за тонну. В условиях рисков «сжатия» цены на цинк на LME продолжали расти с конца августа. Однако внутренние запасы цинка продолжали увеличиваться, и цены на SHFE цинк оставались вялыми из-за логики избытка. Соотношение цен SHFE/LME снова ослабло, значительно сократив убытки от экспорта цинка из Китая. Внимание рынка к окну экспорта цинка постепенно возрастало.

Исторически окно экспорта цинка из Китая открывалось только в 2022 году за последние десять лет.

В 2022 году конфликт между Россией и Украиной спровоцировал энергетический кризис в Европе. Резкий рост цен на электроэнергию и нехватка энергии привели к тому, что многие зарубежные заводы по производству цинка сокращали или прекращали производство. Снижение предложения цинка привело к непрерывному снижению запасов цинка на LME, и цены на цинк на LME резко выросли. В то время внутреннее потребление цинка оставалось слабым из-за вспышек COVID-19. Внутренние запасы цинка колебались на высоком уровне. На фоне серьезного расхождения фундаментальных показателей между внутренним и внешним рынками, убытки от импорта цинка в марте увеличились до более чем четырех тысяч юаней за тонну, что привело к открытию окна экспорта цинка из Китая. Этот раунд экспорта длился почти семь месяцев, достигнув пика в мае 2022 года с месячным чистым объемом экспорта тридцать две тысячи триста тонн и общим годовым объемом экспорта восемьдесят тысяч девятьсот тонн.

Откроется ли снова окно экспорта цинка из Китая?

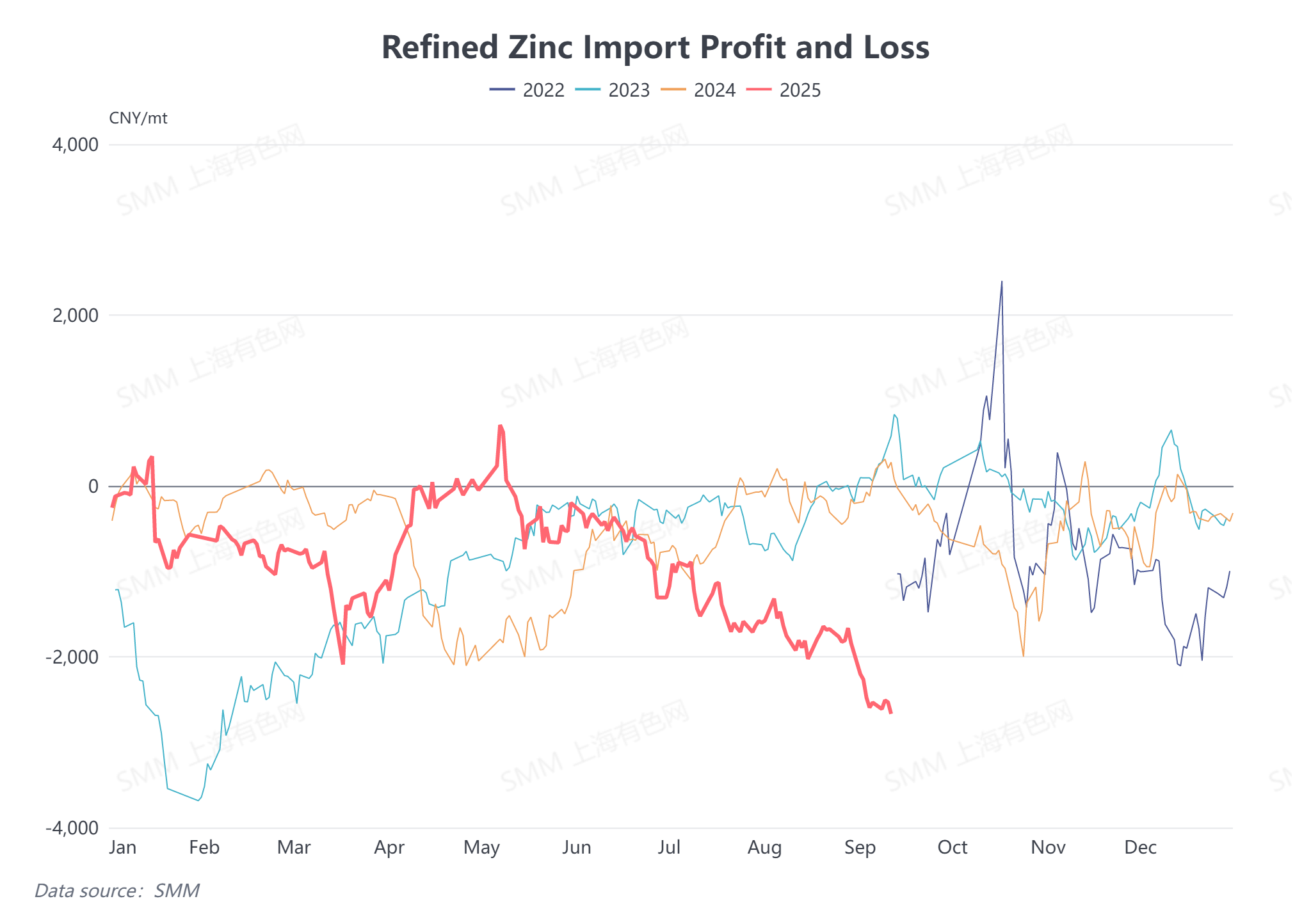

Поскольку соотношение цен SHFE/LME продолжает ослабевать, окно импорта цинка в Китае остается закрытым с мая, и импорт рафинированного цинка значительно сократился в третьем квартале. Вступив в сентябрь, внутреннее потребление цинка не показало значительного улучшения, в то время как запасы цинка на LME за рубежом продолжают сокращаться. По состоянию на 10 сентября, цена рафинированного цинка SMM #0 составляла двадцать две тысячи девяносто юаней за тонну, а соотношение цен SHFE/LME снизилось до около семи целых шести десятых. По оценкам, текущие убытки от импорта цинка составляют около двух тысяч пятиста юаней за тонну, а экспорт все еще приносит убытки более одной тысячи юаней за тонну. В настоящее время нет возможности для арбитража экспорта внутреннего цинка. Однако, если соотношение цен SHFE/LME продолжит снижаться, а убытки от импорта увеличатся примерно до 4,000 юаней/т, экспортное окно для цинка на внутреннем рынке может соответственно открыться.

(Приведенная выше информация основана на сборе рыночных данных и комплексной оценке исследовательской группой SMM. Информация, представленная в данной статье, предназначена только для ознакомления. Данная статья не является прямым руководством для инвестиционных исследований и принятия решений. Клиентам следует принимать взвешенные решения и не заменять данными сведениями собственную независимую оценку. Любые решения, принятые клиентами, не связаны с SMM.)