SMM, 9 сентября:

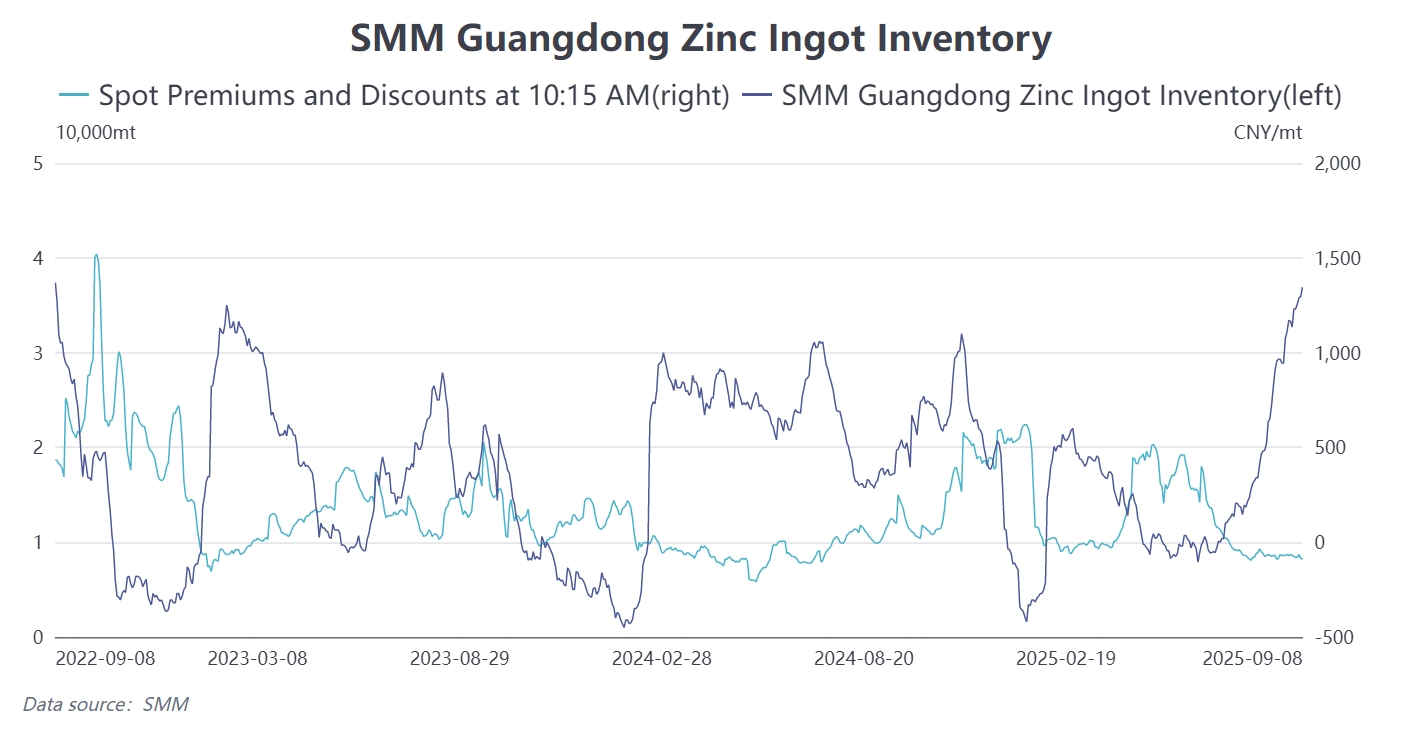

По данным SMM, запасы цинковых слитков в Гуандуне продолжали расти, достигнув годового максимума к понедельнику — 36,9 тыс. тонн. Значительное давление высоких запасов напрямую повлияло на торговые настроения и ценовые тенденции на спотовом рынке, вызвав колебания премий и дисконтов на низких уровнях в последнее время, что стало ключевым моментом для рыночного внимания. Ниже мы проанализируем будущее развитие премий и дисконтов в Гуандуне с точки зрения предложения и спроса.

Сторона предложения: Мощности продолжали расширяться, сохраняя давление на поставки

В первом полугодии возобновление производства на некоторых заводах в южном Китае привело к непрерывному увеличению мощностей. Значительное накопление запасов в основном связано с устойчиво слабыми условиями поставок.

Производство цинковых слитков в Китае в августе достигло 626,2 тыс. тонн, что стало трехлетним максимумом. В сентябре ожидается небольшое снижение на 16,4 тыс. тонн до 609,8 тыс. тонн. Хотя некоторые заводы остановили производство на техническое обслуживание, общий объем цинковых слитков в стране оставался на относительно высоком уровне. В сочетании с благоприятной рентабельностью побочных металлов и продуктов, производители сохраняли умеренные стимулы для производства. Стабильный выпуск цинковых слитков в стране обеспечил устойчивые поставки в центры потребления, включая Гуандун.

Сторона спроса: Сезонные характеристики сентября остаются слабыми, краткосрочное сокращение запасов затруднено.

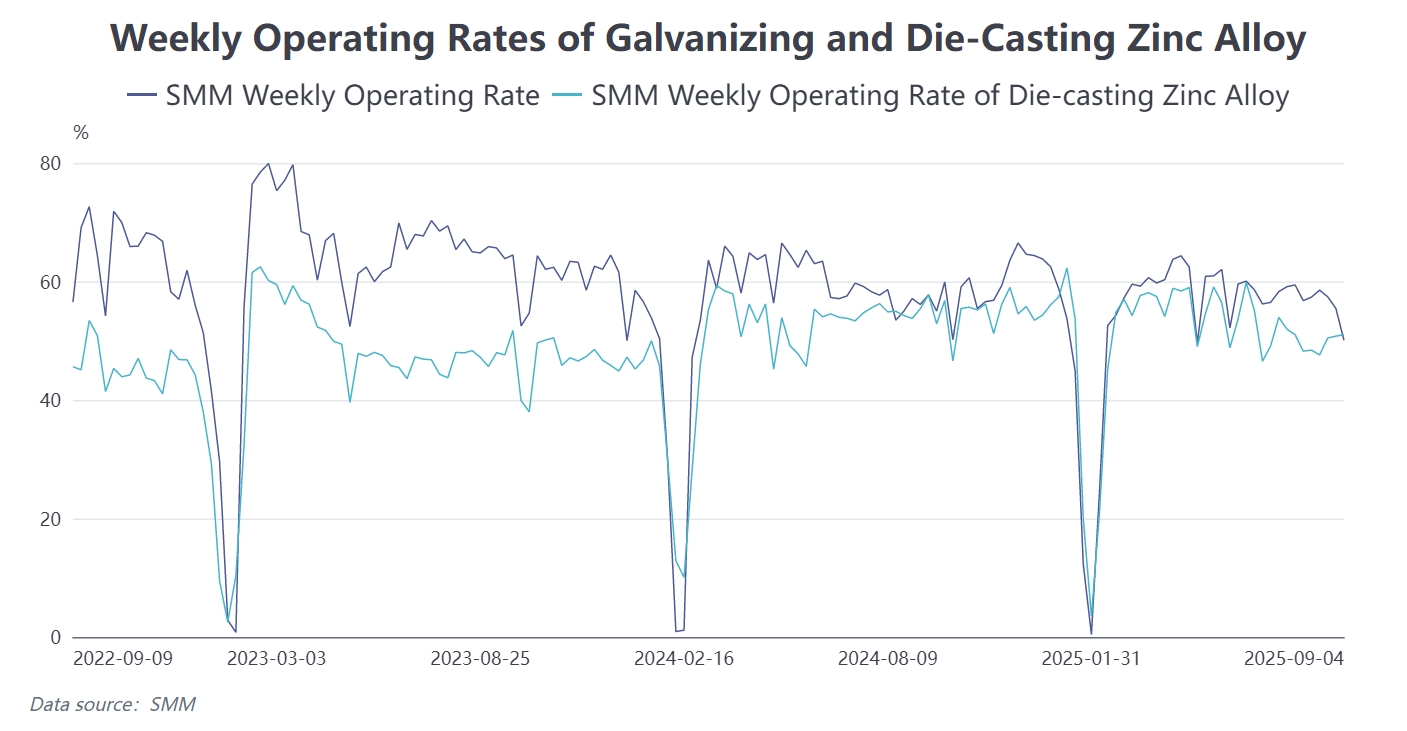

Гуандун, как крупный центр потребления цинка, сосредоточил предприятия по производству литейных цинковых сплавов, оцинковки и латуни. Результаты конечного спроса остаются решающими для определения сокращения запасов и потенциального восстановления премий и дисконтов.

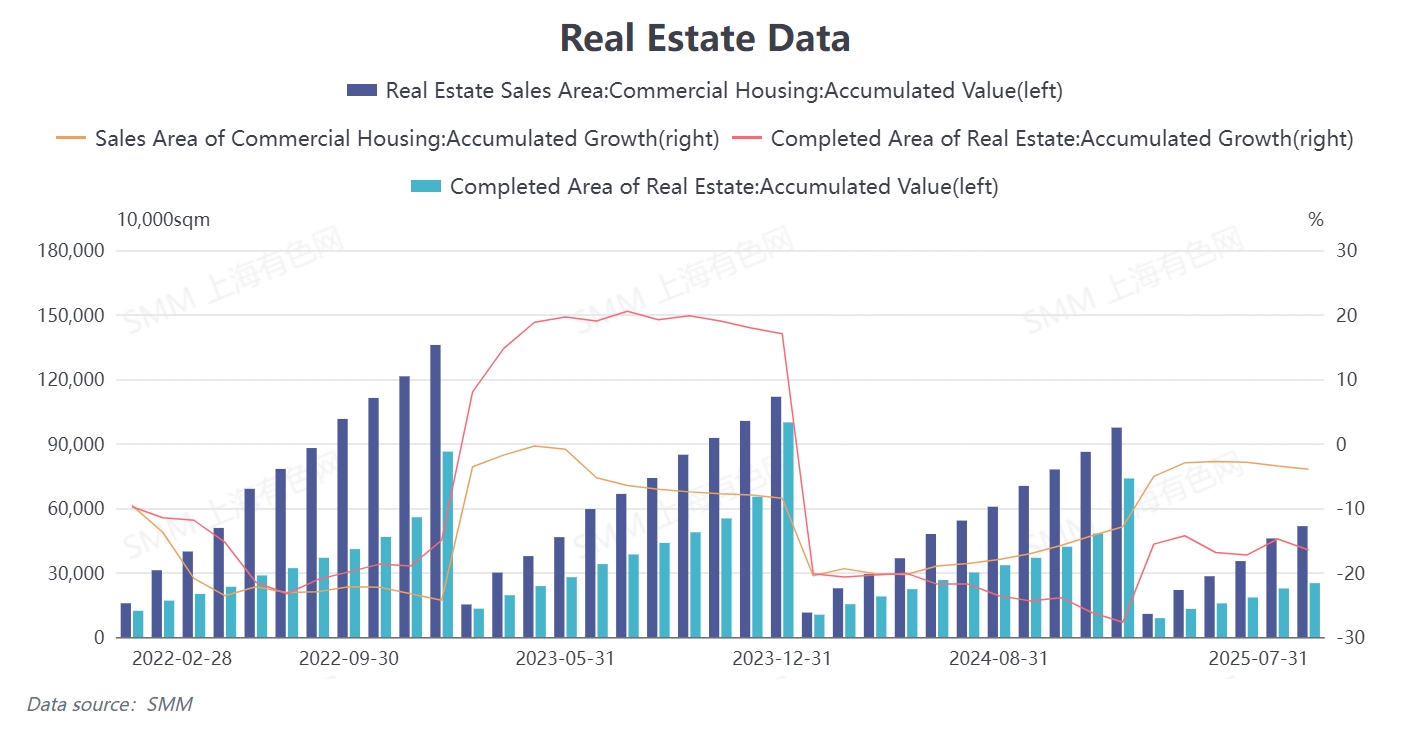

В настоящее время традиционный сезонный пик сентября-октября начался, но потребление вниз по цепочке не показывает значительного улучшения. Это подтверждается и операционными тенденциями в цинкоемких секторах, таких как литье и оцинковка. Для сектора недвижимости, который занимает значительную долю в спросе на цинк, совокупные продажи и завершенная площадь коммерческого жилья в Китае в июле оставались в отрицательной динамике с начала года. Устойчиво слабые показатели традиционной отрасли недвижимости обеспечили ограниченный стимул для спроса на фурнитуру, оцинкованные трубы для строительства и конструкционные элементы.

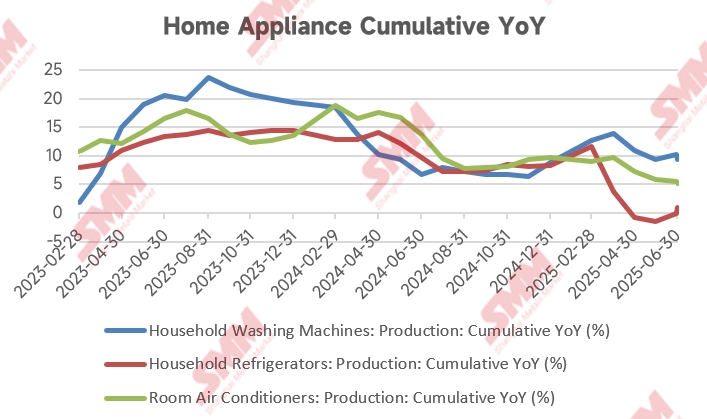

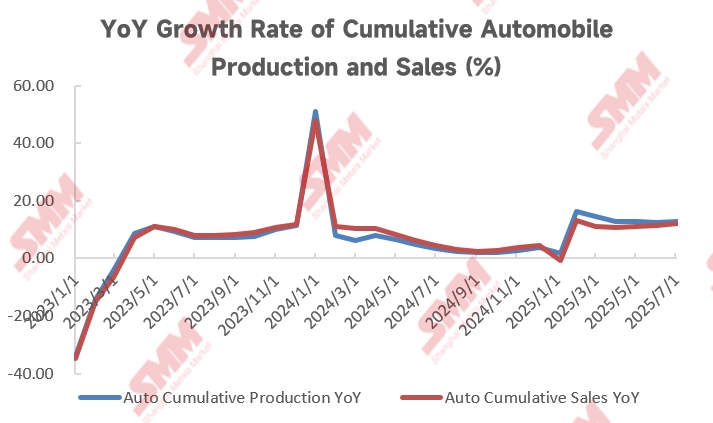

Кроме того, судя по данным по бытовой технике и автомобилям, развитие в обоих секторах оставалось относительно стабильным в целом при субсидиях по политике обмена. В июле совокупное производство стиральных машин, холодильников и кондиционеров в Китае составило 9,4%, 0,9% и 5,1% соответственно, тогда как совокупное производство и продажи автомобилей выросли на 12,7% и 12% в годовом исчислении. Оба сектора в настоящее время демонстрируют положительный рост. Однако, по данным SMM, внутренние автосалоны сталкиваются со значительным давлением запасов, что создает определенные проблемы для будущего спроса на цинк.

Кроме того, с точки зрения экспорта продукции, многие предприятия по производству литейных цинковых сплавов в Гуандуне выпускают товары на экспорт. Хотя «окно» для китайско-американских тарифов все еще существует, в текущем рынке не наблюдается массового экспортного ажиотажа, и есть сомнения относительно дальнейшего развития экспорта.

В целом, основное противоречие в спотовых премиях и дисконтах в Гуандуне заключается во взаимодействии между «высокими запасами» и «слабым спросом». Под абсолютным давлением высоких запасов поставщики активно разгружают товар, тогда как закупки вниз по цепочке остаются вялыми, что затрудняет изменение ситуации переизбытка на рынке. Это подтверждается и последними движениями на складах в Гуандуне. Пока не появятся четкие и сильные сигналы восстановления спроса, давление предложения останется «дамокловым мечом» для рынка. Следовательно, слабая тенденция премий и дисконтов вряд ли изменится в краткосрочной перспективе, с ожиданиями продолжения дисконтов или колебаний на низких уровнях.