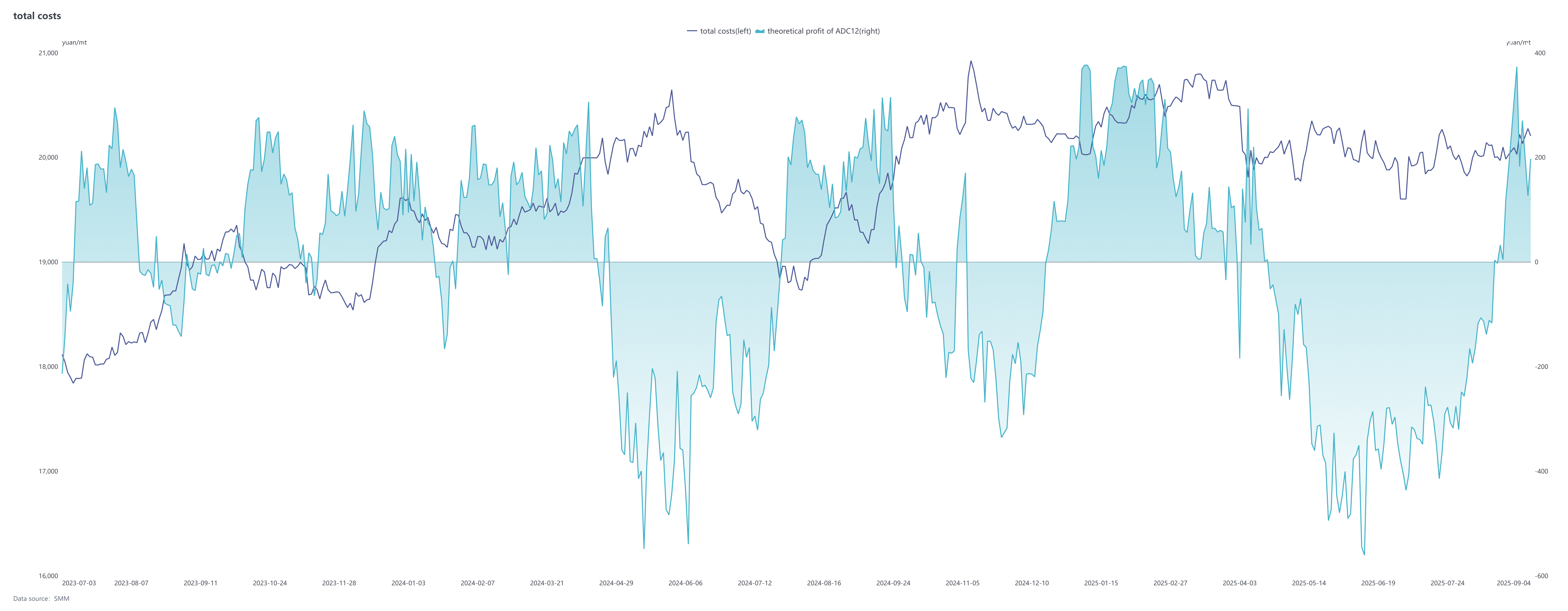

На рынке фьючерсов самый активно торгуемый контракт на литейный алюминиевый сплав 2511 в августе колебался с тенденцией к росту, непрерывно поднимаясь с минимума в 19 800 юаней/т в начале месяца до рекордного максимума в 20 555 юаней/т. По состоянию на 5 сентября он закрылся на уровне 20 280 юаней/т. На спотовом рынке цены на ADC12 в целом следовали за восходящей тенденцией, но не за нисходящим движением в августе, при этом центр цен быстро повышался. Инвертированный спред по отношению к ценам на алюминий марки А00 продолжал сужаться, завершив трехмесячную инверсию 29 августа и перейдя к небольшой премии. По состоянию на 5 сентября цены на SMM ADC12 выросли на 750 юаней/т до 20 750 юаней/т по сравнению с началом августа, при этом теоретическая премия по отношению к самому активно торгуемому фьючерсному контракту увеличилась примерно до 520 юаней/т. Средняя цена на ADC12 в августе выросла на 1,3% за месяц по сравнению с предыдущим месяцем.

Поддержка со стороны затрат была значительной, так как внутренние и международные поставки алюминиевого лома оставались ограниченными, а цены на алюминиевый лом быстро росли вместе с ценами на алюминий. В то же время цены на вспомогательные материалы, такие как кремний и медь, незначительно выросли. Кроме того, документ № 770, изданный четырьмя министерствами, вызвал корректировку политики налоговых льгот, при этом многие регионы отменили налоговые возвраты, а потенциальные риски возврата налогов еще больше увеличили давление на затраты предприятий. Сильное желание переложить затраты способствовало росту цен на готовые сплавы, улучшив теоретическую прибыльность отрасли.

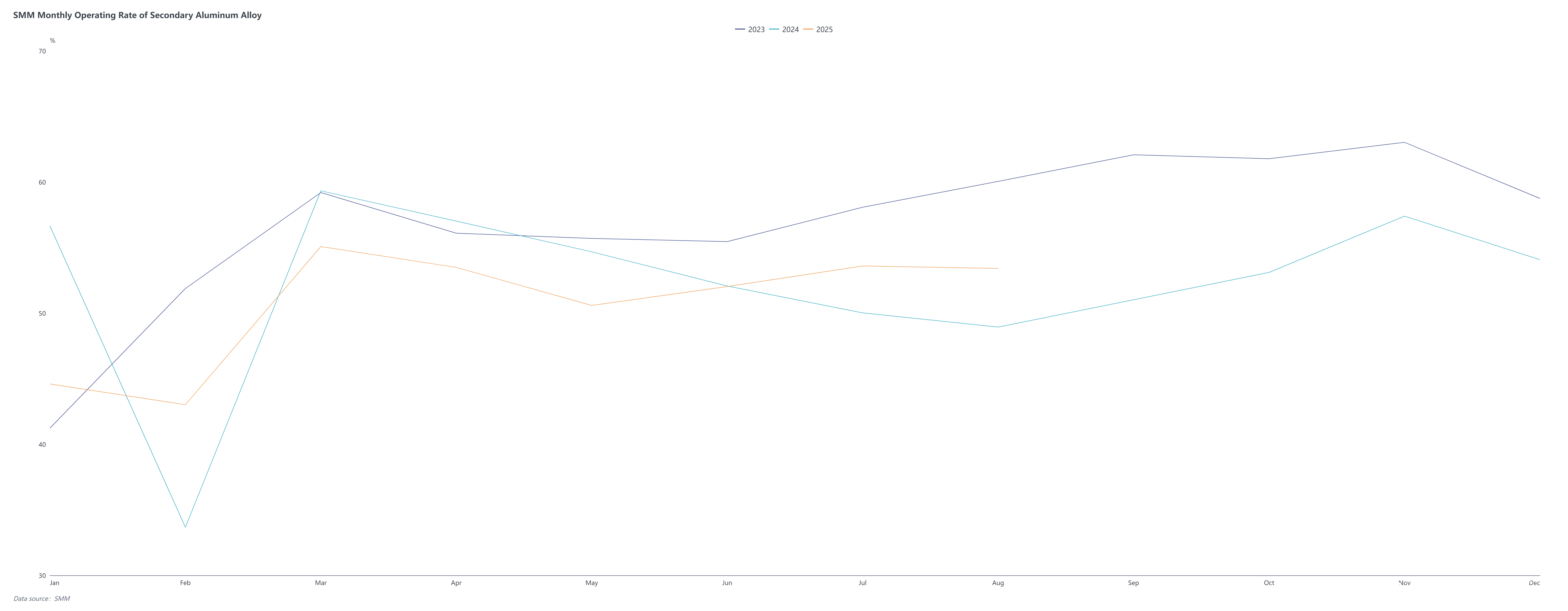

Со стороны спроса потребление конечного пользования в августе незначительно снизилось, так как предприятия нижнего звена массово взяли летние каникулы с пониженной готовностью к закупкам. Предприятия, поставляющие продукцию по бренду, продолжали выполнять предыдущие заказы, что обеспечило некоторую поддержку общему объему заказов. По мере приближения конца месяца рыночные ожидания пикового сезона в сентябре усилились, что способствовало умеренному восстановлению спроса. Однако быстрый рост спотовых цен привел к активным запросам, но ограничил объем реальных сделок. В сентябре рыночный спрос продолжал расти, при этом восстановление потребления во многих секторах постепенно увеличивало объем заказов заводов по производству вторичного алюминиевого сплава, хотя фактическая эффективность пикового сезона еще предстоит проверить.

Со стороны поставок в августе коэффициент использования мощностей в секторе вторичного алюминиевого сплава снизился на 0,19 процентных пункта за месяц до 53,41%, что на 4,67% больше по сравнению с аналогичным периодом прошлого года. Общая тенденция к снижению была обусловлена ограниченными поставками сырья, недостаточным объемом новых заказов, сжатыми производственными маржами и корректировками политики. Из-за изменений налоговой политики в Аньхой и Цзянси произошла остановка или сокращение регионального производства, тогда как экологические проверки снизили выпуск в Хэбэе и Цзянси. Однако крупные предприятия и производители под брендами сохранили относительно полные портфели заказов, работая на стабильно высоких уровнях загрузки мощностей с незначительным улучшением на некоторых объектах, что привело к значительному росту общих операционных показателей в годовом исчислении. В сентябре ожидается восстановление сезонного потребления, что повысит уровень загрузки, хотя сохраняются ограничения, включая неясность местных политик налоговых льгот, продлевающих выжидательную позицию рынка, трудности с закупкой алюминиевого лома и высокие затраты на сырьё. В долгосрочной перспективе, по мере того как автопроизводители начнут финальный рывок для достижения годовых целей, уровень загрузки отрасли, как ожидается, сохранит тенденцию к восстановлению в IV квартале.

В целом, в августе цены с большей вероятностью росли, чем падали, благодаря сильной поддержке затрат и политическим потрясениям, но слабый конечный спрос и давление накопления запасов ограничили потенциал роста. В перспективе на сентябрь высокие затраты, политическое давление и низкие запасы продолжат поддерживать колебания цен на алюминий вверх. Если сезонный спрос возрастёт, как ожидается, а политические воздействия углубятся, цены могут выйти за текущий диапазон. Однако степень восстановления спроса остаётся ключевым ограничением, требующим пристального внимания к прогрессу реализации политик, восстановлению поставок алюминиевого лома и маргинальным изменениям конечного спроса.