30 июля Белый дом США объявил, что президент Трамп подписал прокламацию о введении пошлин на несколько категорий импортной медной продукции. В прокламации указано, что с 1 августа будет повсеместно применяться 50%-ная пошлина на импортные полуфабрикаты из меди (такие как медные трубы, проволока, слитки, пластины и трубки) и медьсодержащие производные (такие как фитинги, кабели, разъемы и электронные компоненты). Белый дом уточнил, что сырьевые материалы из меди (включая медную руду, концентраты, штейн, катодную и анодную медь) и медный лом не подпадают под действие «Раздела 232» или взаимных пошлин. Согласно Разделу 232 Закона о расширении торговли 1962 года, президент США имеет право вводить пошлины или устанавливать квоты на импорт, исходя из соображений «национальной безопасности». Впоследствии спред цен на LC быстро сократился. 11 августа увеличение вероятности снижения процентной ставки ФРС ослабило доллар, что привело к росту рисковых активов и драгоценных металлов, при этом цены на медь продолжили рост и преодолели отметку в 79 000 юаней за тонну. После частичного отката цены стабилизировались на уровне около 78 500 юаней за тонну. 22 августа акции категории A выросли, при этом индекс Шанхайской фондовой биржи превысил 3 800 пунктов, достигнув нового 10-летнего максимума. К 25 августа ожидания снижения ставки ФРС еще более укрепились, что поддержало рисковые активы. Благодаря последовательным позитивным макроразвитиям внутри страны и за рубежом цены на медь снова резко выросли, приблизившись к порогу в 80 000 юаней за тонну. В августе фундаментальные показатели меди находились в периоде низкого сезона потребления, усугубленного высокими ценами, что привело к в целом посредственному спросу. 31 августа в соответствии с «Уведомлением о стандартизации политики по привлечению инвестиций» (№ 770, 2025 г.), совместно выпущенным четырьмя министерствами, включая Национальную комиссию по развитию и реформам, местные власти обязались регулировать политику по привлечению инвестиций, при этом несоответствующие контракты, подписанные после мая 2024 года, должны быть расторгнуты к 31 августа 2025 года. Изменения политики в секторе переработанных материалов постепенно проникали в отраслевую цепочку, закладывая основу для более высоких цен на медь в будущем.

Анализ рыночных стратегий для позиционирования и повышения цен на медь в сентябре

Макрофакторы:

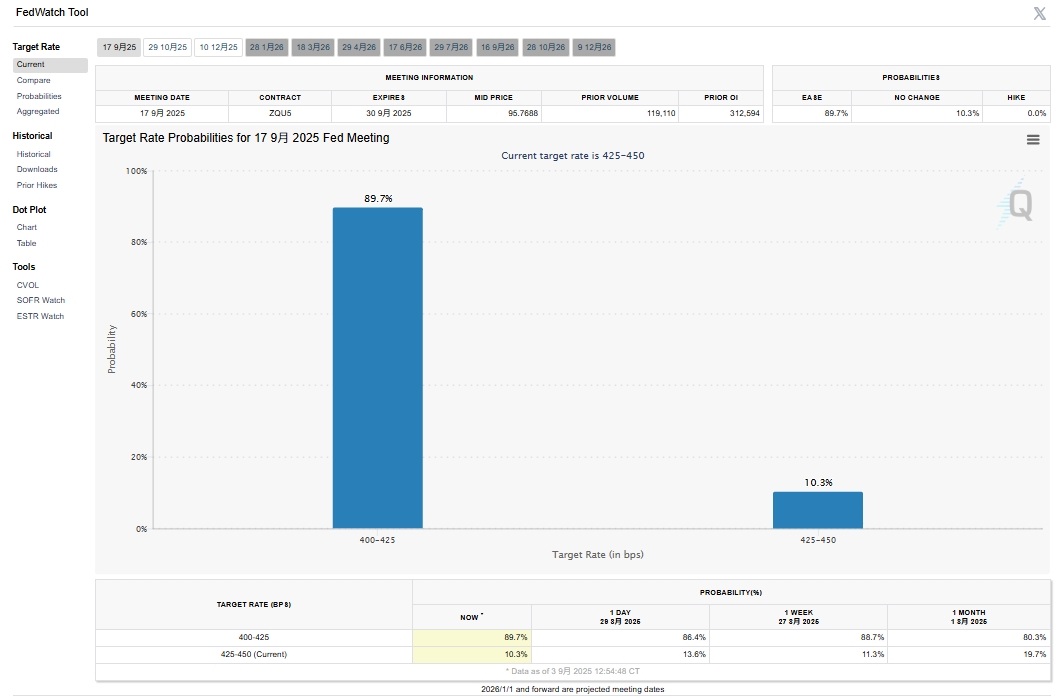

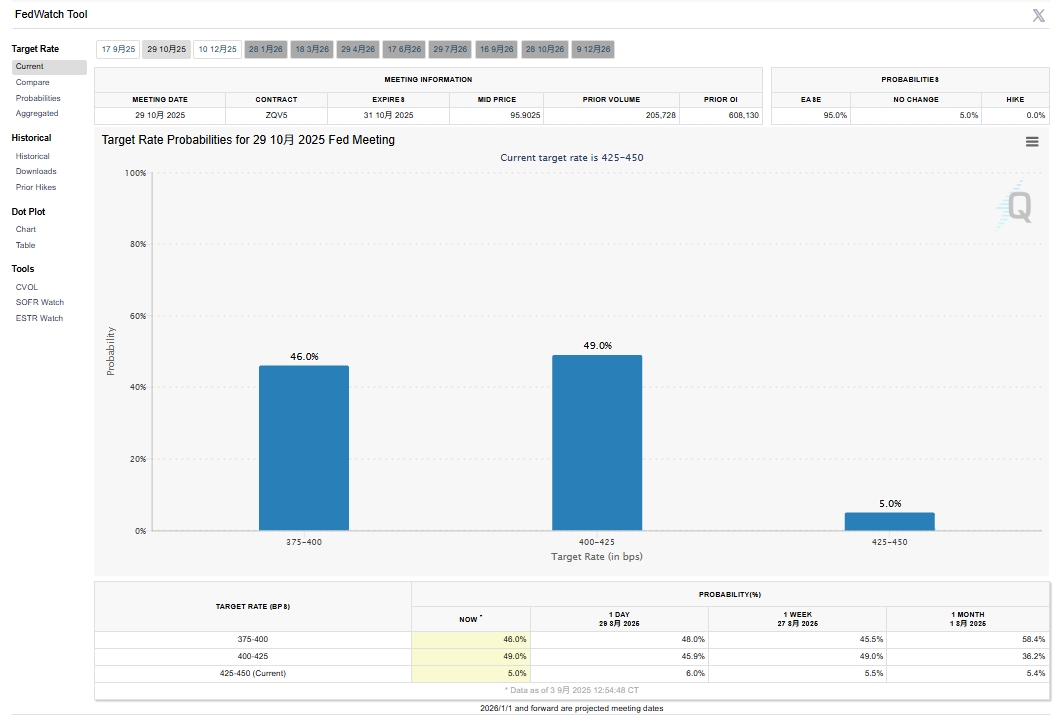

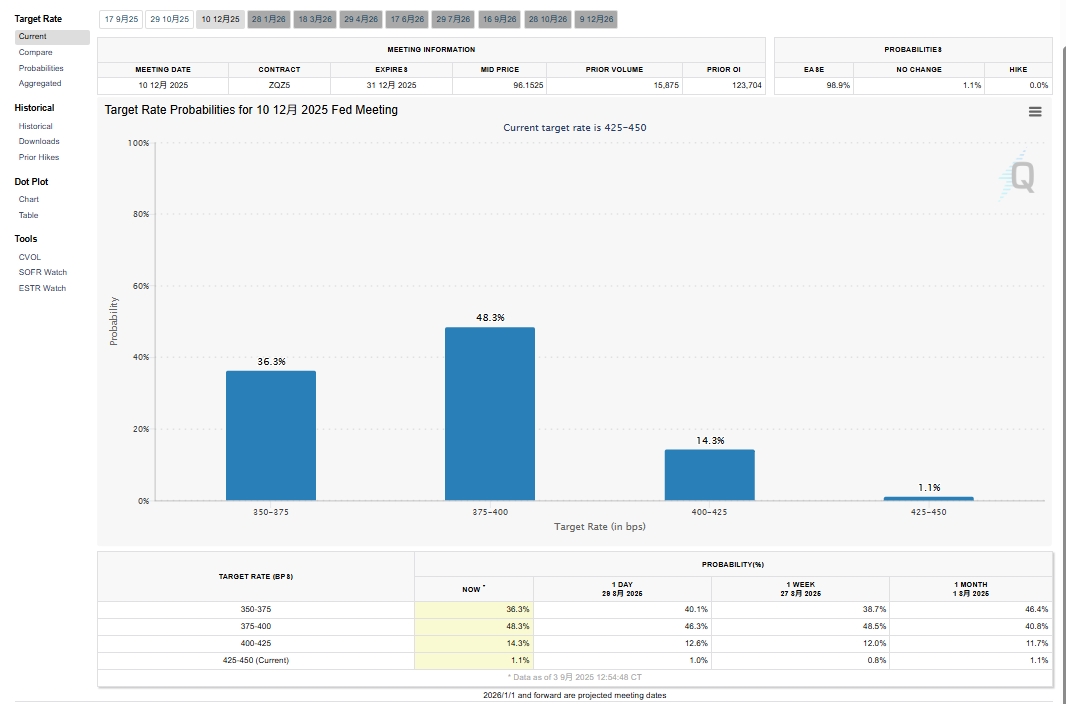

Источник данных: CME FedWatch Tool

Ожидания снижения ставки ФРС США в сентябре усилились. Согласно последним данным CME FedWatch, вероятность снижения ставки на 25 б.п. в сентябре достигла 89,7%, с последующими шансами в 46% на ещё одно снижение на 25 б.п. в октябре и 36,8% в декабре. Ставки рынка на снижение ставки в сентябре были наиболее сильными, что благоприятствовало драгоценным металлам и рисковым активам. Золото обновило рекорды, а медь последовала за ростом, преодолев отметку 80 000 юаней/т в ночной сессии 2 сентября и достигнув 80 700 юаней/т 3 сентября. LME медь достигла пика в $10 038/т, тогда как потери от арбитража импорта меди на SHFE расширились с диапазона 100-200 юаней/т до 300-400 юаней/т. Хотя настроения ослабли после того, как цены на медь превысили 80 000 юаней/т, почему рынок сохранял уверенность в позиционировании на дальнейший рост в сентябре и далее? Помимо макрофакторов, сыграли роль и фундаментальные показатели.

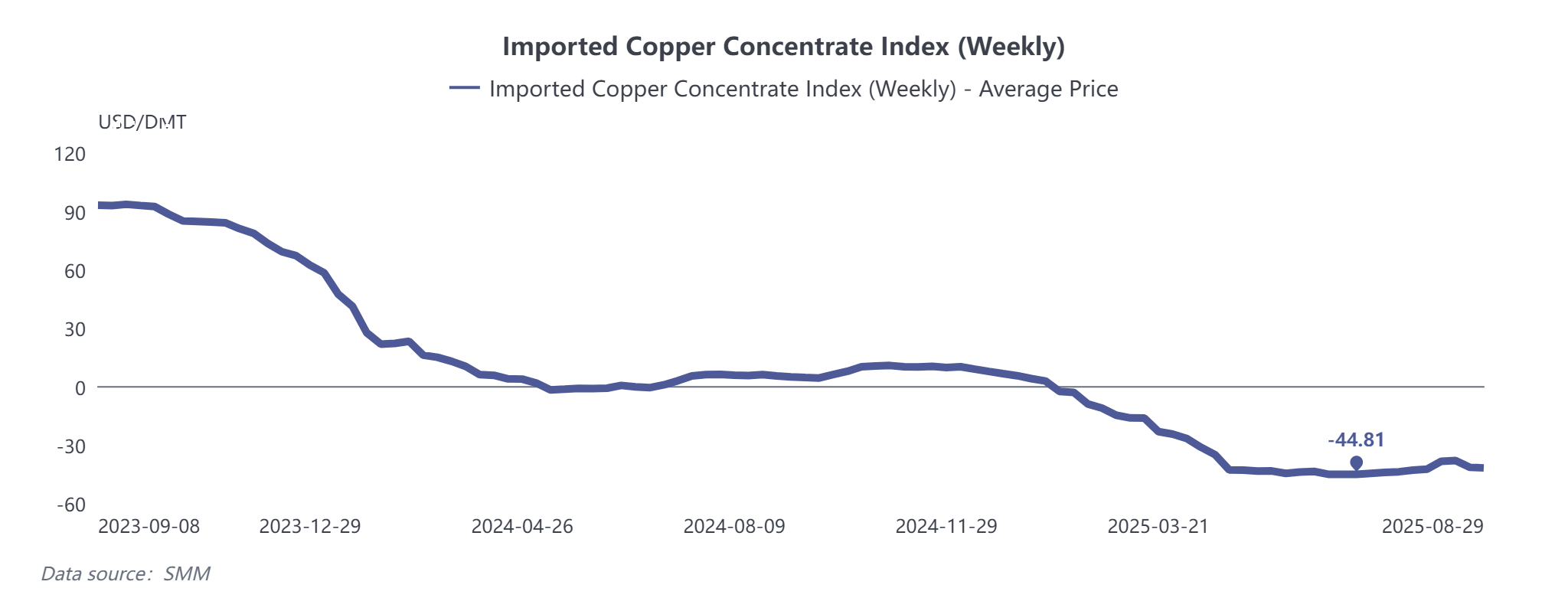

Медные концентраты: Сохранялся напряжённый баланс. Хотя TК временно восстановились из-за распродажи запасов Grasberg, они снова упали более чем на $40/т после её завершения и фиксации тендерной цены BHP, с рисками дальнейшего снижения.

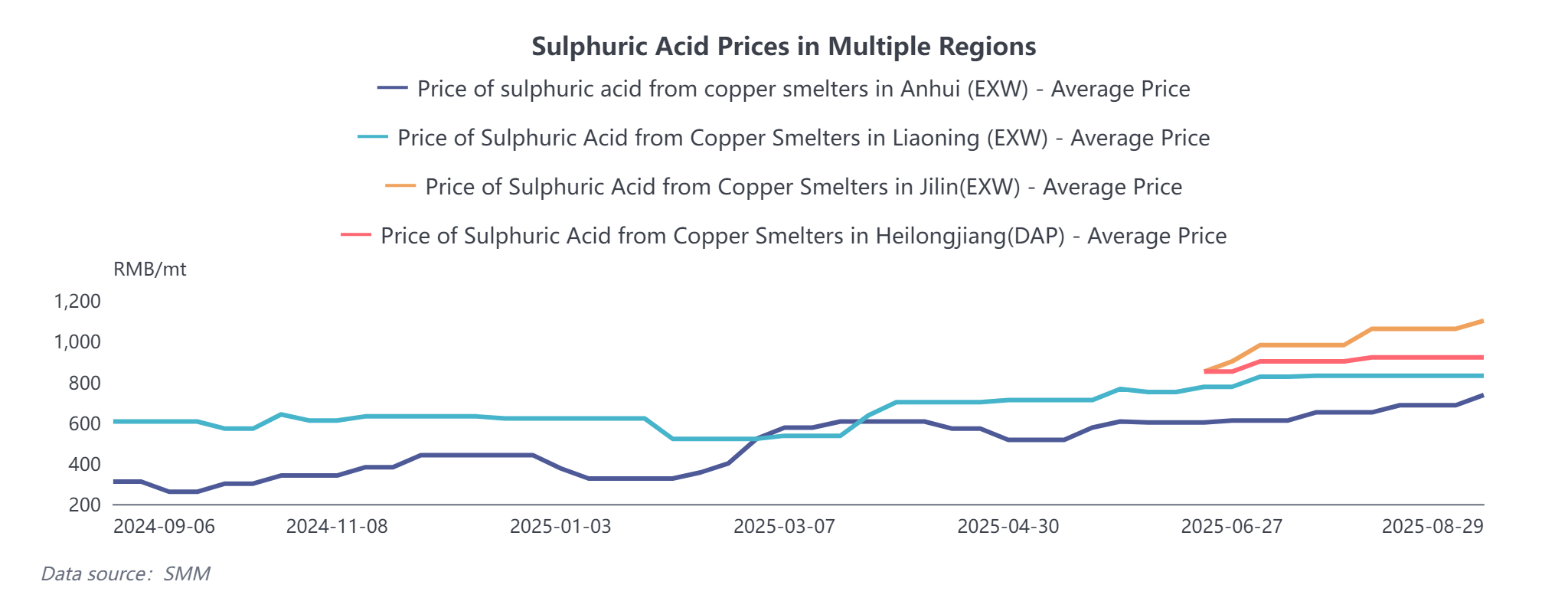

Серная кислота: Рост цен на серу подтолкнул вверх цены на плавильную кислоту, сохраняя доходы плавильных заводов от побочных продуктов относительно стабильными и компенсируя часть потерь при плавке.

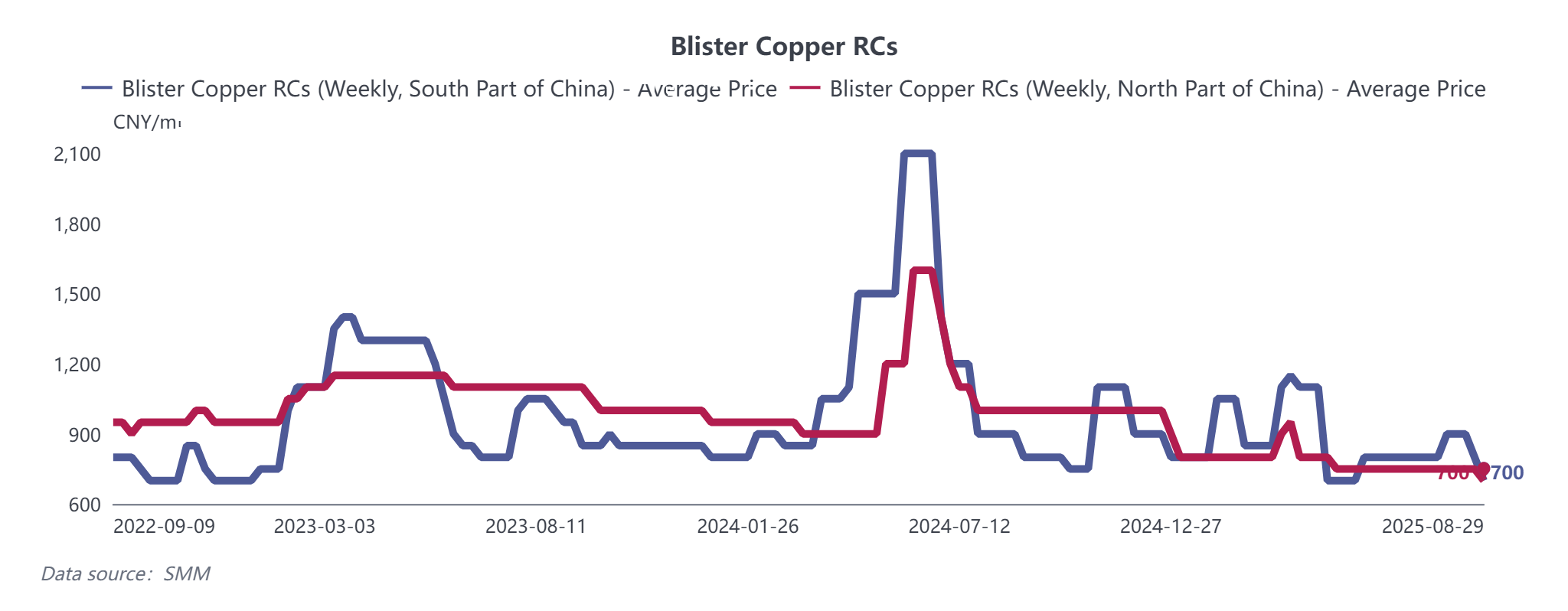

Медный анод: Под влиянием упомянутой политики № 770, медьсодержащий анод и катод, полученные из лома, столкнулись с перебоями. По состоянию на 29 августа, еженедельные RС blister меди по данным SMM в южном Китае снизились на 100 юаней/т за неделю, тогда как в северном Китае упали на 50 юаней/т. Внутренние тарифы на обработку анодных пластин также снизились на 100 юаней/т за неделю. Хотя большинство долгосрочных контрактов в сентябре могут быть выполнены как обычно, анодная медь из лома продолжит ощущать влияние политики.

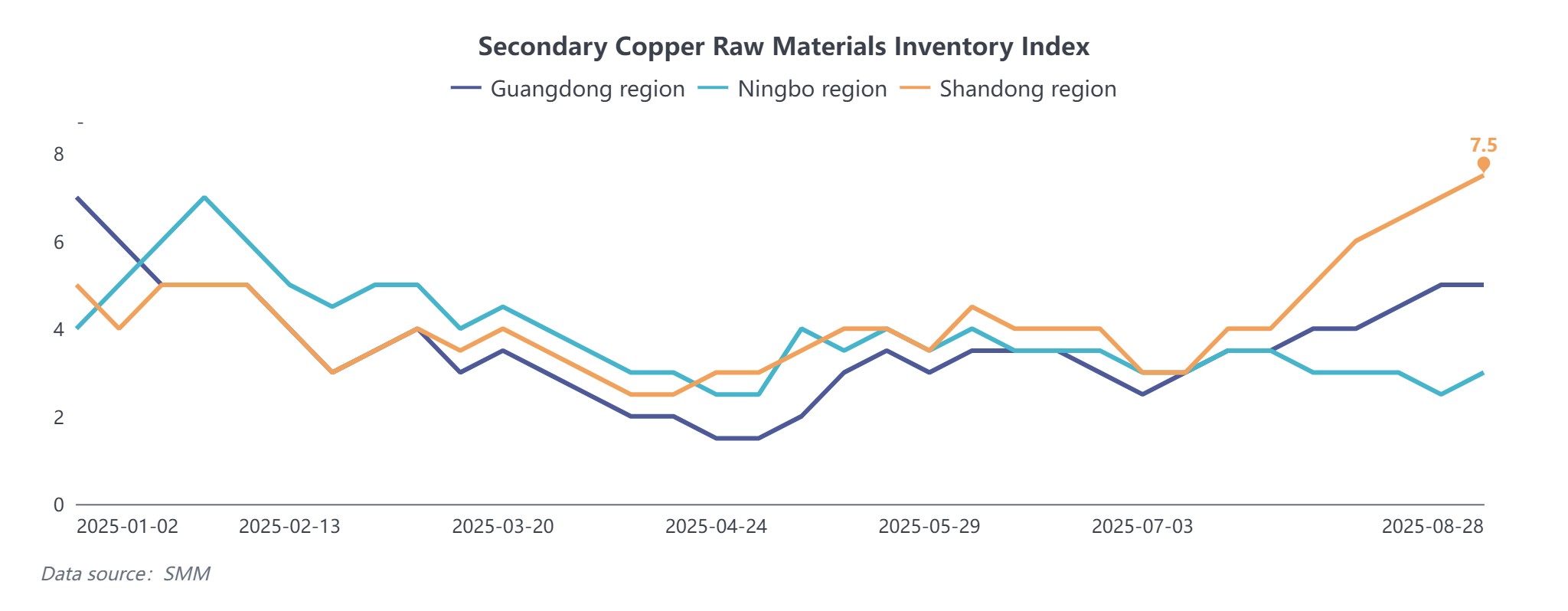

Вторичная медь: Корректировки политики, включая отмену стимулирования инвестиций и обратный инвойсинг, увеличили затраты производителей вторичной меди, причём Цзянси пострадал больше всего. Уровни эксплуатации вторичных медных прутков продолжали снижаться, тогда как поставщики, ожидая роста цен, наращивали запасы. Коэффициент социальных запасов SMM для сырья вторичной меди показал недавний рост. Из-за тарифов значительная часть импортируемой вторичной меди проходит через Японию, Малайзию и Таиланд. Совокупный импорт вторичной меди с января по июль 2025 года не снизился значительно, но растущий спрос на плавку сохранит рынок напряжённым.

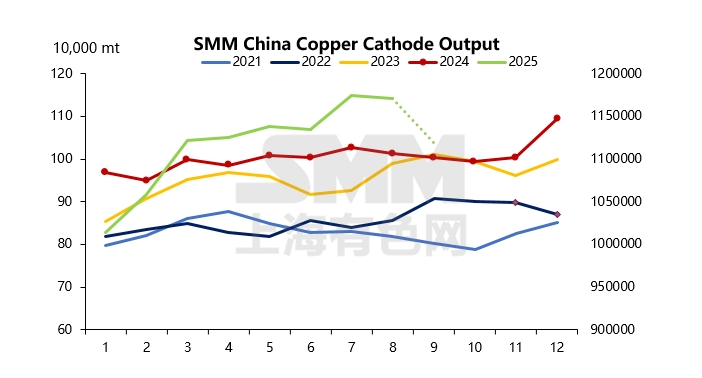

Медный катод: Указанные факторы свидетельствуют о сокращении сырья для медеплавильных заводов. С наступлением сентября, помимо плановых ремонтов, некоторые заводы могут снизить производство из-за нехватки лома меди, что уменьшит предложение в провинции Цзянси и на севере страны. С началом традиционного пикового сезона в сентябре-октябре потребление должно улучшиться, хотя спрос со стороны конечных пользователей различается: электроэнергетика > транспорт > бытовая техника > недвижимость. Многие участники рынка учитывают импортные поставки, так как после открытия арбитражного окна импортная медь начала поступать в середине-конце августа. Однако данные об импорте показывают, что более 60% поставок приходится на EQ-медь. Согласно данным SMM, производство медного катода в Китае в сентябре ожидается на уровне 52,5 тысячи тонн (снижение на 4,48% по сравнению с предыдущим месяцем). Даже с учетом импортных поставок, объем доступного предложения может снизиться, что потенциально приведет к расширению структуры BACK перед датой поставки в сентябре.

Учитывая эти факторы, цены на медь все еще имеют пространство для роста на фоне макроэкономических и производственных условий, поскольку потребление должно войти в пиковый сезон. Однако, если цены превысят 80,000 юаней за тонну, новые заказы и скорость забора груза могут столкнуться с дополнительным давлением. Ожидается сопротивление, если цены поднимутся выше 81,000 юаней за тонну.