В феврале 2025 года китайское правительство выпустило политический документ № 136, ознаменовавший ключевой сдвиг в механизме тарифов на возобновляемую энергию — от модели «гарантированных закупок по фиксированным ценам» к новой системе, основанной на «полном участии на рынке электроэнергии». Эффекты политики быстро проявились в первой половине года: только в мае новые установленные мощности достигли рекордных 93 ГВт, а во втором квартале добавления резко выросли до 152,5 ГВт (данные Национального энергетического управления), что на 169% больше по сравнению с предыдущим годом.

Однако после этого первоначального всплеска спроса, который быстро снизился, цены на аккумуляторы резко упали, почти достигнув — а в некоторых случаях опустившись ниже — среднего уровня денежных затрат в отрасли. В попытке обеспечить заказы производители аккумуляторов вступили в ценовую войну, которая длилась почти два месяца с мая по июнь, погрузив сектор в период сильно искаженных цен, низкокачественного развития и широкого операционного риска.

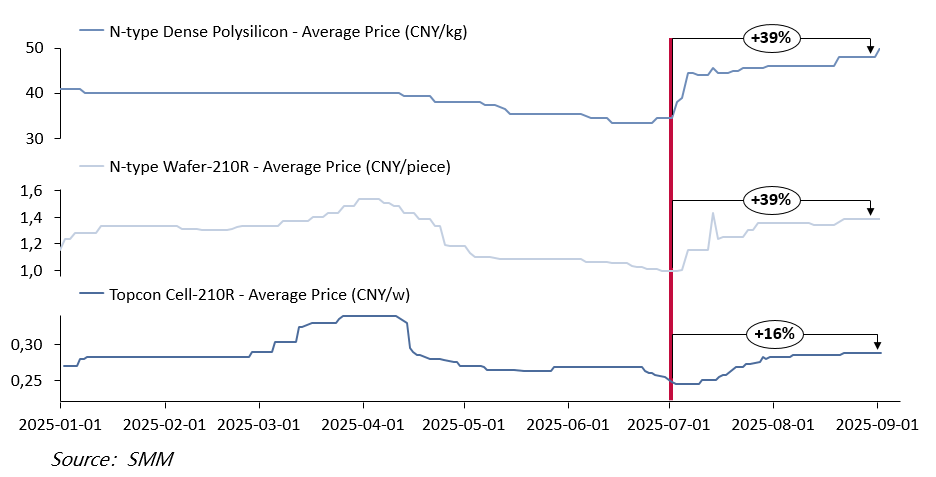

В начале июля центральное правительство вмешалось, чтобы ограничить «антиинволюционные» практики, направленные на иррациональную конкуренцию по низким ценам. Производители поликремния вскоре повысили цены, за которыми последовали сегменты пластин и ячеек в цепочке поставок. В июле и августе эти три сегмента показали рост цен на 39%, 39% и 16% соответственно, что эффективно сократило убытки по всей отрасли.

Поддерживаемые ростом затрат и готовностью производителей, цены на ячейки, как ожидается, останутся выше среднего уровня денежных затрат в течение всего третьего квартала, с ограниченным пространством для снижения.