SMM 29 августа:

Обзор рынка цинковых литейных сплавов в первом полугодии: как показали себя импорт и экспорт Китая на фоне тарифных споров и экспортного ажиотажа? Каковы перспективы на второе полугодие?

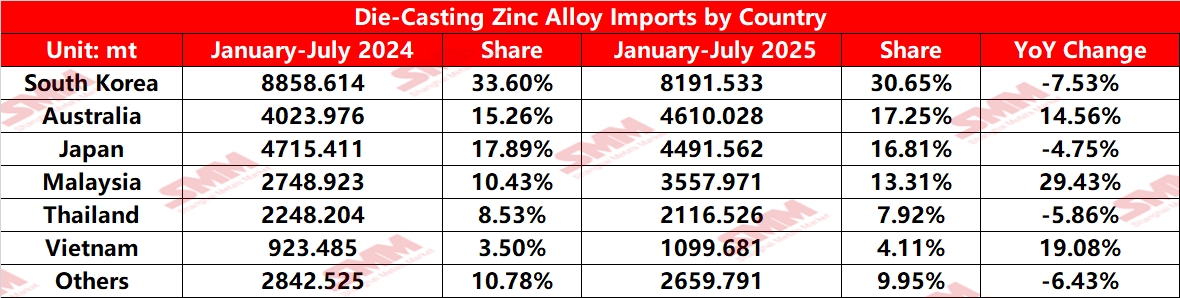

По данным SMM, совокупный импорт цинковых литейных сплавов в Китай с января по июль составил 26 728 тонн, что на 1,39% больше, чем годом ранее. По странам-поставщикам: из Южной Кореи импортировано 8 858,614 тонн (33,60%), из Японии — 4 715,411 тонн (17,89%), из Австралии — 4 023,976 тонн (15,26%). По сравнению с аналогичным периодом прошлого года импорт из Южной Кореи немного снизился до 8 191,533 тонн (30,65%), тогда как из Австралии вырос до 4 610,028 тонн (17,25%), а из Японии сократился до 4 491,562 тонн (16,81%).

Ниже приведены детали основных источников импорта цинковых литейных сплавов с января по июль:

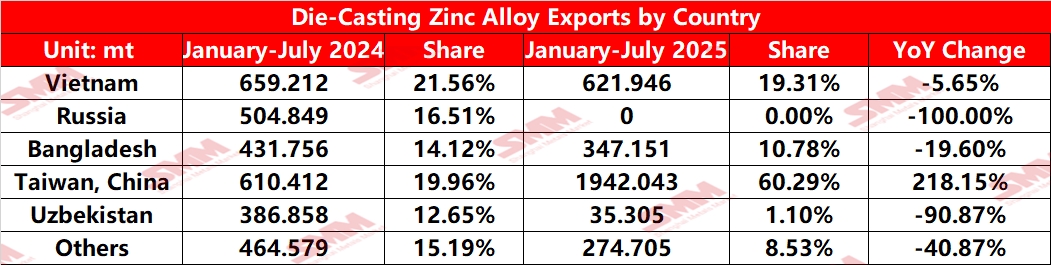

Данные по экспорту показывают, что совокупный экспорт цинковых литейных сплавов из Китая с января по июль достиг 3 221 тонны, что на 5,33% больше, чем годом ранее. По странам-направлениям: экспорт во Вьетнам составил 659,211 тонн (21,56% доли), в Тайвань (Китай) — 610,412 тонн (19,96%), в Россию — 504,849 тонн (16,51%) за тот же период. По сравнению с прошлым годом экспорт во Вьетнам снизился до 621,946 тонн (19,31% доли), тогда как поставки в Тайвань (Китай) резко выросли до 1 942,043 тонн (60,29%), а в Россию упали до нуля (-100%). Резкое сокращение рынка России и значительный рост в Тайване (Китай) были в основном обусловлены геополитическими факторами и изменениями местного спроса.

Ниже приведена детальная разбивка по основным направлениям экспорта цинковых литейных сплавов с января по июль:

Как будут развиваться импорт и экспорт цинковых литейных сплавов Китая во втором полугодии?

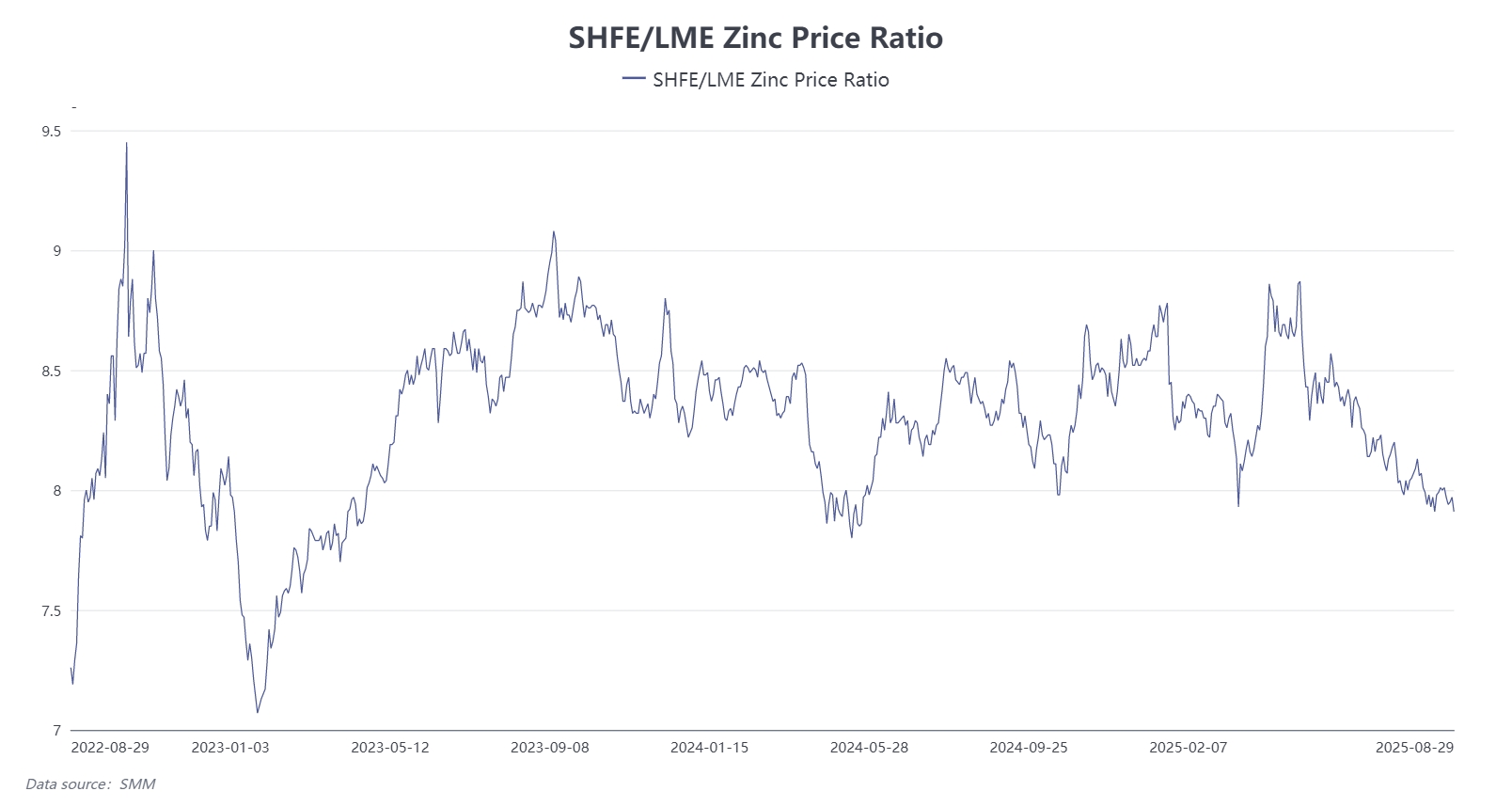

Во-первых, текущий рынок цинковых литейных сплавов в Китае демонстрирует модель "сильное предложение — слабый спрос". Цинковые сплавы плавильных заводов продолжают наводнять рынок, что делает выживание частных предприятий все более трудным. В последние годы некоторые производители цинковых литейных сплавов из-за недостатка заказов и операционных трудностей постепенно переходят от производственной к торговой деятельности. Между тем, мощности плавильных заводов по производству сплавов продолжают расширяться. При отсутствии новых точек роста потребления на внутреннем рынке импорт цинковых литейных сплавов, как ожидается, постепенно сократится во втором полугодии, в то время как экспортная активность предприятий останется высокой. Кроме того, текущее соотношение цен SHFE/LME снова снизилось, что увеличивает экспортные возможности.

Во-вторых, с точки зрения макроэкономической среды, переговоры между Китаем и США в августе привели к 90-дневной приостановке повышения тарифов США на 24% на товары китайского происхождения (включая Гонконг и Макао) с 12 августа 2025 года, при сохранении действующего повышения тарифов на 10%. Китай взаимно приостановил свое повышение тарифов на 24% на товары американского происхождения, также сохранив повышение на 10%, и приостановил или отменил нетарифные ответные меры в отношении США. Это указывает на определенное смягчение двусторонних торговых отношений между Китаем и США, хотя обе стороны сохранили свои повышения тарифов на 10%. Хотя прямой экспорт цинковых литейных сплавов из Китая в США занимает относительно небольшую долю, отечественные конечные продукты из цинковых литейных сплавов все же имеют некоторые экспортные возможности в течение 90-дневного периода приостановки. SMM продолжит мониторинг внутреннего и зарубежного рынков цинковых литейных сплавов.