Европа продолжает демонстрировать зависимость от китайских редкоземельных магнитных материалов

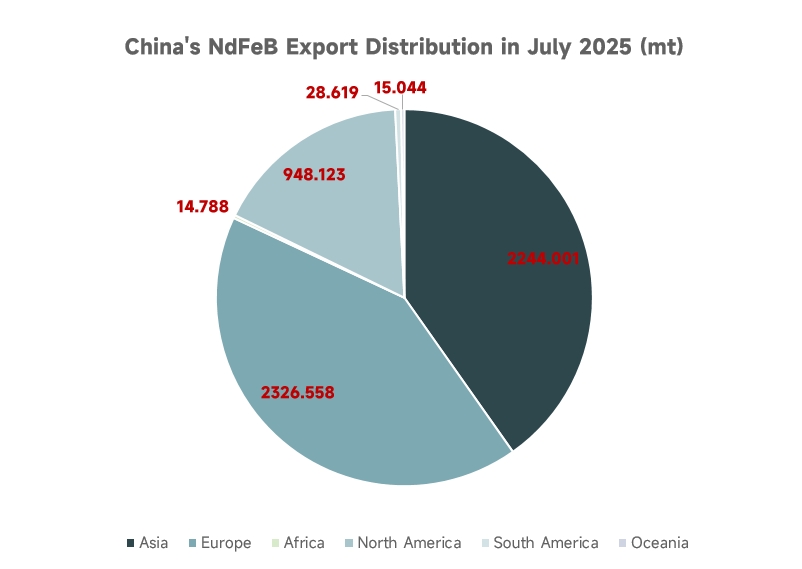

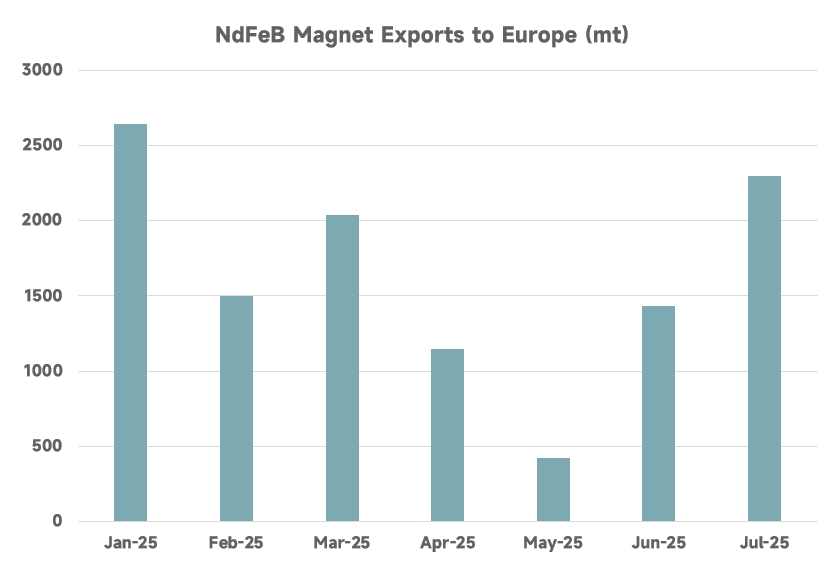

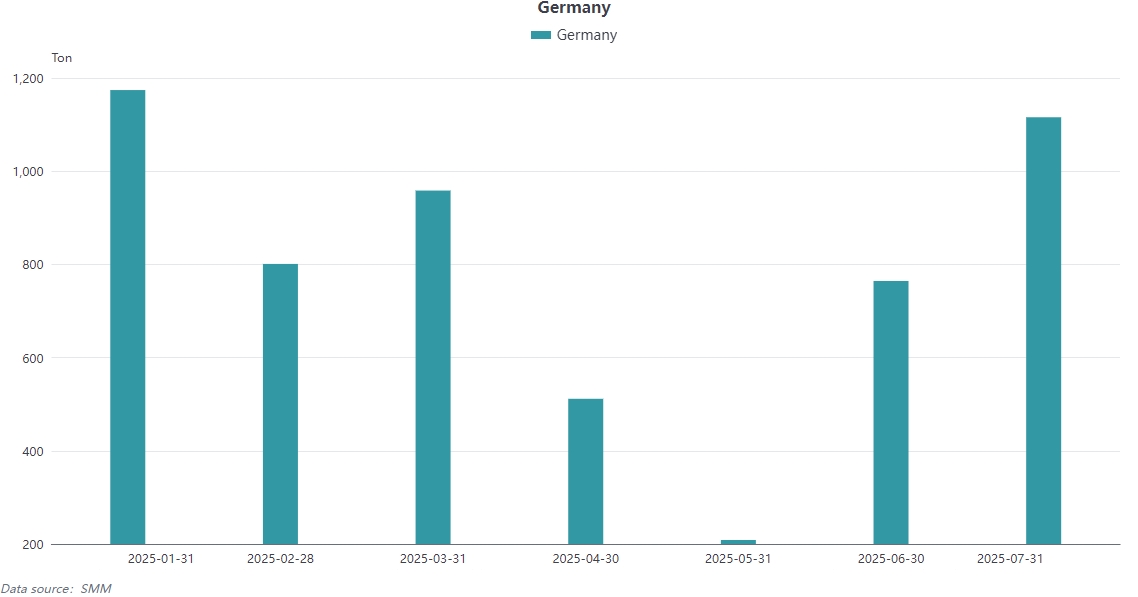

В июле 2025 года общий объем экспорта Китаем постоянных магнитов NdFeB достиг 5 577,13 тонн, что на 77,95% больше по сравнению с предыдущим месяцем, при этом экспорт в Европу составил 1 528,85 тонн, что равно 27% от общего месячного объема экспорта. Суммарные данные за январь—июль 2025 года показывают, что Китай экспортировал в Европу 11 476,77 тонн редкоземельных постоянных магнитов, что составляет 41% от его глобального экспорта. Германия, как крупнейший потребитель в Европе, импортировала 5 534 тонны с января по июнь, что составляет 48% от общего объема европейского импорта, что отражает глубокую зависимость европейской индустрии новых источников энергии от китайской цепочки поставок.

Европа продвигает автономию цепочки поставок через локальные проекты и технологические инновации

Французская компания Solvay недавно завершила расширение своего завода по переработке редкоземельных элементов в Ла-Рошели (работает с 1948 года), и ожидается, что к 2030 году он будет обеспечивать 30% европейского спроса на магнитные редкоземельные элементы. В настоящее время завод производит небольшие партии оксида Pr-Nd для постоянных магнитов и изучает технологии разделения тяжелых редкоземельных элементов, таких как тербий и диспрозий. Норвежский завод REEtec использует низкоуглеродную технологию экстракции растворителем, нацеленную на пробное производство Pr-Nd к концу 2025 года с 90% сокращением выбросов углерода, устанавливая стандарт для экологической безопасности в переработке редкоземельных элементов в Европе. Канадская компания Neo Performance Materials управляет единственным в Европе заводом по спеканию NdFeB, расположенным в Эстонии, с мощностью 2 000 тонн в год. Компания планирует начать коммерческие поставки к 2026 году, что станет важным шагом к локализации производства.

Циркулярная экономика и международное сотрудничество становятся стратегическими приоритетами в Европе

Solvay планирует к 2030 году покрывать 30% своего спроса на редкоземельные элементы за счет переработки выведенных из эксплуатации двигателей (текущий уровень переработки составляет менее 1%) и будет сотрудничать с канадской компанией Cyclic Materials для получения переработанного сырья. Японское правительство профинансировало строительство перерабатывающего завода французской компании Carester в Лаке, целью которого является производство оксидов тяжелых редкоземельных элементов к 2026 году, при этом 70% мощности уже зарезервировано автопроизводителями, такими как Stellantis. Закон ЕС о критически важных сырьевых материалах прямо требует к 2030 году достичь 40% локальной переработки и 25% уровня переработки отходов, а также выделяет 1,7 млрд евро на финансирование проектов по увеличению мощностей по производству магнитов.

Европейские гиганты в области новой энергетики и промышленности составляют основу спроса на магнитные материалы.

Автопроизводители, такие как Volkswagen, BMW и Mercedes-Benz, полагаются на китайские магнитные материалы для своих двигателей с постоянными магнитами: Zhong Ke San Huan поставляет 35% магнитных материалов для европейского завода Tesla; морские ветрогенераторы Siemens требуют магнитов с высокой коэрцитивной силой, промышленные роботы Bosch потребляют более 2 000 тонн магнитов ежегодно, а спутники Airbus используют радиационно-стойкие магниты, поставляемые исключительно компанией Tianhe Magnetics. Спрос этих предприятий стимулирует Европу ускорить локализацию, однако в краткосрочной перспективе по-прежнему сложно избавиться от жесткой зависимости от китайской цепочки поставок.

Разработка ресурсов сосредоточена на низкорисковых и устойчивых районах добычи.

Проект REEsilience ЕС провел скрининг 149 месторождений редкоземельных элементов по всему миру, выявив рудник Фен в Норвегии, рудник Кируна в Швеции и Гренландию как источники высокого качества с низкими экологическими и социальными рисками (ESG). Рудник Фен в Норвегии имеет запасы 8,8 млн тонн с высокой долей легких редкоземельных элементов и, как ожидается, начнет добычу в 2030 году; разработка рудника Кируна в Швеции из-за процесса экологической оценки будет отложена до 2035 года, что подчеркивает сложности сроков разработки. Используя свои преимущества в атомной энергетике и политическую поддержку, Франция возглавляет девять проектов ЕС по критически важным сырьевым материалам, привлекая такие компании, как британская Less Common Metals, для создания перерабатывающих мощностей.

Ресурсный потенциал и политика охраны окружающей среды образуют двойные ограничения.

Европейские месторождения редкоземельных элементов сосредоточены в северных холодных регионах и Гренландии, где добыча требует преодоления технологических проблем, связанных с вечной мерзлотой и глубоководными операциями. Кроме того, из-за споров по управлению радиоактивными отходами процесс экологической оценки норвежского рудника Фен (с запасами 8,8 млн тонн) и шведского рудника Кируна затянулся на 10-15 лет, а затраты выросли на 30-50%. Это заставило ЕС снизить свой внутренний целевой показатель добычи на 2030 год до 10%. Жесткие экологические стандарты еще больше ограничивают перерабатывающие мощности — хотя французский завод Solvay обладает технологией полного разделения, он не может увеличить производство из-за ограничений на сброс сточных вод, а споры по переработке побочного продукта урана в Гренландии прямо привели к отложению проекта.

Геополитические разделения разрывают сотрудничество в цепочке поставок.

После Брексита Великобритания обратилась к возглавляемому США «Партнерству по безопасности минеральных ресурсов» (MSP), но нехватка у США собственных мощностей по переработке редкоземельных элементов не позволила предоставить немедленную альтернативу; немецкие автопроизводители, чтобы обеспечить работу своих производственных линий, ускорили закупки китайских магнитных материалов через «зеленый канал», при этом импорт в период с января по июнь 2025 года составил 48% от общего европейского объема, что косвенно ослабило единую переговорную позицию ЕС; «Европейский альянс по редкоземельным элементам», продвигаемый Францией, не смог добиться значительного прогресса из-за частых смен правительства.

Технологическая автономия оказалась в ловушке дефицита сырья.

Единственный в Европе завод по производству магнитных материалов (мощностью 2 000 тонн в год, принадлежащий канадской компании Neo в Эстонии) отложил коммерческие поставки с 2026 на 2028 год из-за отсутствия возможностей по разделению тяжелых редкоземельных элементов и зависимости от китайского сырья — диспрозия и тербия. Технология переработки отходов железной руды для извлечения редкоземельных элементов, разработанная шведской компанией LKAB, была бойкотирована такими клиентами, как BMW и Siemens, поскольку стоимость очистки в четыре раза выше, чем у первичной руды в Китае. Несмотря на то, что на долю ЕС приходится 12% патентов на редкоземельные элементы, Китай заблокировал 37 ключевых процессов, включая технологию диффузии по зерновым границам (которая сокращает использование диспрозия до 0,8%), в результате чего европейские магниты на одну генерацию отстают по характеристикам.

Стратегии переработки сталкиваются с практическими ограничениями эффективности.

Solvay планирует к 2030 году покрывать 30% спроса за счет переработки, но текущий уровень переработки электронных отходов составляет менее 1%, а энергопотребление на демонтаж отработанных магнитов двигателей на 200% выше, чем в Китае. Французско-японский совместный опытный завод по переработке имеет мощность всего 800 тонн в год, что составляет менее 2% от европейского спроса. Альтернативные материалы на основе платиновых сплавов, у которых максимальная энергия продукта (BHmax) составляет лишь 60% от показателя NdFeB, а стоимость вдвое выше, были признаны компаниями Volkswagen и Bosch «некоммерческими в течение десятилетия».

Стратегические запасы демонстрируют уязвимость цепочки поставок

ЕС тайно реализовал «план по созданию запасов редкоземельных элементов», но запасы покрывают лишь трехмесячный спрос, что значительно ниже девятимесячного уровня безопасности для запасов природного газа. В июне 2025 года немецкие автопроизводители столкнулись с истощением запасов из-за задержек в одобрении и были вынуждены принять надзор со стороны китайской системы отслеживания, требующей, чтобы каждая партия магнитов сопровождалась письмом-обязательством, подтверждающим, что они не будут использоваться в военных целях, что подчеркивает пассивную ситуацию, связанную с уступками суверенитета.

Наконец, нельзя отрицать, что Европа действительно имеет очень широкий рынок редкоземельных элементов. Однако, будет ли цепочка поставок редкоземельных элементов продолжать зависеть от Китая или сможет эффективно развиваться и создавать собственную цепочку, остается вопросом для наблюдения. SMM также продолжит следить за динамикой европейского рынка в будущем.