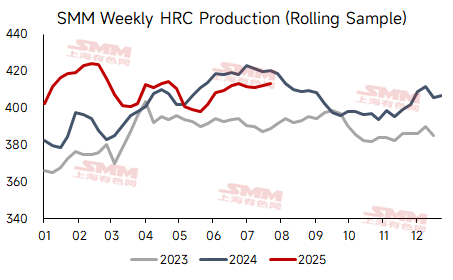

• Производство горячекатаных рулонов (ГКР) в июле выросло на 1% по сравнению с предыдущим месяцем, но снизилось по сравнению с аналогичным периодом прошлого года.

Согласно данным SMM, среднее недельное производство ГКР в июле составило 4,1199 млн тонн, что ниже показателя за аналогичный период прошлого года и незначительно выросло на 0,8% по сравнению с июнем.

- Прибыль сталелитейных заводов в июле увеличилась, при этом среднемесячный рост прибыли от горячекатаных рулонов и арматуры составил почти 40%.

С точки зрения прибыльности, прибыль сталелитейных заводов в июле выросла по сравнению с предыдущим месяцем. В частности, прибыль от горячекатаных рулонов увеличилась с 201,96 юаня/тонна в июне до 292,83 юаня/тонна, а прибыль от арматуры увеличилась с 155,75 юаня/тонна в июне до 204,53 юаня/тонна. Рост прибыли по сравнению с предыдущим месяцем повысил производственный энтузиазм сталелитейных заводов, что привело к тому, что некоторые сталелитейные заводы отложили техническое обслуживание.

- Влияние технического обслуживания на сталелитейных заводах значительно снизилось в июле и может незначительно увеличиться в августе.

Согласно статистике SMM по техническому обслуживанию сталелитейных заводов, влияние технического обслуживания ГКР в июле составило примерно 259 800 тонн, что на 257 200 тонн меньше по сравнению с предыдущим месяцем. Объявленное влияние технического обслуживания ГКР в августе составляет в настоящее время 265 600 тонн, что на 5 800 тонн больше по сравнению с предыдущим месяцем. Техническое обслуживание сосредоточено в северо-восточных и северных регионах Китая. В августе сталелитейные заводы в регионе Пекин-Тяньцзинь-Хэбэй могут подвергаться ограничениям производства из-за таких политических мер, как военный парад, но в других регионах политическое влияние ограничено. Под влиянием высокой прибыли производственный энтузиазм в целом высок. Кроме того, в связи с недавним ростом цен на черные металлы улучшилась готовность нижестоящих потребителей к покупкам, и большинство сталелитейных заводов имеют хорошие условия для принятия заказов на внутреннюю торговлю. В целом ожидается, что в августе производство ГКР в Китае продолжит колебаться на средне-высоком уровне.

В целом эластичность предложения ГКР в августе относительно невелика, и оно продолжит колебаться на средне-высоком уровне. Спрос входит в конец низкого сезона, и возможности для дальнейшего снижения ограничены. В краткосрочной перспективе нет непосредственного риска для экспорта, и ожидается, что накопление запасов ГКР в августе будет ограниченным. На макроуровне в последнее время произошли два крупных события как внутри страны, так и на международном уровне: продление китайско-американских тарифов еще на 90 дней и завершение заседания Политбюро в Китае. Ожидания рынка в отношении важных встреч во второй половине года возросли. В краткосрочной перспективе фундаментальные противоречия на сталелитейном рынке относительно невелики. При положительных макроэкономических настроениях и поддержке тенденций цен на сырье в условиях высокого производства горячего металла и высокой прибыли нижний предел цен на сталь в целом достаточно прочен. Ожидается, что текущий раунд коррекции цен будет ограниченным. Следует обратить внимание на последующие события, такие как торговля в рамках «борьбы с недобросовестной конкуренцией» и «военного парада», а также на тенденции производства горячего металла и изменения в экспорте.