》Проверьте котировки, данные и рыночный анализ алюминиевых продуктов SMM

》Подпишитесь, чтобы просмотреть исторические цены на металлический спотовый товар SMM

Новости SMM от 13 июля 2025 года:

В июне операционная активность китайской отрасли первичного алюминиевого сплава составила 50,9%. После исключения влияния несогласованности количества рабочих дней по сравнению с маем она снизилась на 1,2% по сравнению с предыдущим месяцем, при этом атмосфера низкого сезона усилилась. PMI для первичного алюминиевого сплава в июне составил 36,5%, что является значительным падением на 5 процентных пунктов по сравнению с маем, оставаясь ниже отметки в 50 с углублением сокращения, что указывает на заметное увеличение нисходящего давления на отрасль. Основное противоречие заключается в слабом внутреннем спросе и сдерживании затрат: как индекс производства (22,9%), так и индекс новых заказов (22,9%) достигли новых минимумов за год, что отражает сокращение внутреннего спроса в низкий сезон в сочетании с колебаниями цен на алюминий на высоких уровнях, что серьезно сдерживает готовность терминальных покупателей к закупкам и новые заказы. В то же время высокий индекс запасов готовой продукции (58,8%) контрастирует с низким индексом объема закупок (26,5%), подчеркивая пассивное наращивание запасов предприятиями, осторожные закупки и передачу финансового давления. В плане экспорта индекс новых экспортных заказов (50,0%) остался на уровне отметки в 50, но структурная поддержка, основанная на альтернативных каналах, таких как Мексика, не могла компенсировать снижение заказов в США и ожидаемое ослабление общего внешнего спроса в будущем. Операционная активность в течение месяца показала «стабильный старт, за которым следует снижение», при этом заказы в первые десять дней оставались стабильными. Однако продолжающиеся высокие цены на алюминий и сезонные факторы в середине и конце десятидневного периода привели к замедлению закупок товара, при этом некоторые предприятия незначительно снизили операционную активность из-за запасов и финансового давления, и большинство предприятий-образцов запланировали сокращение производства на июль.

Однако, вступая в июль, казалось, что «планы не могут идти в ногу с изменениями». Несмотря на то, что июль является традиционным низким сезоном для алюминиевой переработки, из-за еще более слабого показателя рынка алюминиевых заготовок по сравнению с первичным алюминиевым сплавом масштабы сокращения производства производителями алюминиевых заготовок усиливаются. Тем не менее, в соответствии с требованием легирования жидкого алюминия, из-за более стабильного внутреннего спроса на первичный алюминиевый сплав избыточный жидкий алюминий в основном перенаправляется на производство первичного алюминиевого сплава. SMM прогнозирует, что в июле операционная активность отечественного первичного алюминиевого сплава, возможно, пойдет вверз, противореча общей тенденции, однако масштаб этого роста может быть частично ограничен высокими температурами и праздниками на предприятиях в течение следующих двух месяцев.

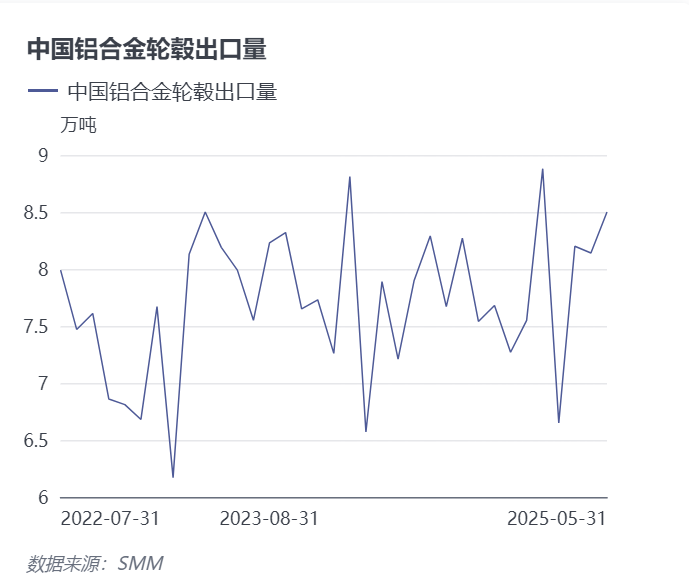

Что касается данных об экспорте, то таможенные данные показывают, что Китай экспортировал 85 000 тонн алюминиевых дисков для колес в мае 2025 года, что на 4,4% больше по сравнению с апрелем и на 7,6% больше по сравнению с аналогичным периодом прошлого года, при этом общая устойчивость выделяется. С момента начала тарифной войны США в начале апреля алюминиевая колесная промышленность, на долю которой в последние годы приходилось более 30% прямого экспорта в США, должна была стать «первой, кто почувствует на себе весь удар», и ожидания рынка в отношении экспорта алюминиевой колесной промышленности были относительно пессимистичными. Однако данные об экспорте алюминиевых колес в апреле показали «спокойствие», а после публикации данных за май ситуация стала еще более спокойной, превзойдя ожидания большинства участников рынка.

Исследование алюминиевого рынка SMM показывает следующие изменения в направлениях экспорта китайских алюминиевых дисков для колес в мае, которые заслуживают внимания рынка:

1. Под влиянием повышения тарифов прямой экспорт алюминиевых дисков для колес в США сократился на 900 тонн до 22 300 тонн в мае, что на 3,9% меньше по сравнению с апрелем и на 2,6% меньше по сравнению с аналогичным периодом прошлого года. В то же время доля экспорта в США, которая впервые за несколько лет опустилась ниже 30%-го порога в апреле, еще больше снизилась до 26% в мае.

2. Экспорт в Мексику, который впервые в этом году превысил 10 000 тонн в апреле, незначительно увеличился на 800 тонн в мае, что на 16% больше по сравнению с аналогичным периодом прошлого года, при этом доля экспорта выросла до 14%, что свидетельствует о значительных характеристиках транзитной торговли.

3. Экспорт в Марокко два месяца подряд вошел в десятку лидеров, что является тенденцией, заслуживающей внимания. SMM предполагает, что это может быть связано с тем, что некоторые отечественные производители алюминиевых дисков для колес имеют заводы в Марокко.

С точки зрения анализа SMM, после введения США дополнительных тарифов в апреле 2025 года экспорт алюминиевых дисков для колес из Китая продемонстрировал сильную устойчивость, при этом негативное влияние оказалось меньшим, чем ожидалось. Стоит обратить внимание на феномен экспортного ажиотажа в условиях традиционных торговых конфликтов. Таможенные данные показывают общую стабильность экспорта в мае, что в основном объясняется преимуществом жесткой цепочки поставок, образованным за счет концентрации Китаем 70% мировых производственных мощностей, вкупе с ранним размещением ведущими предприятиями производственных мощностей за рубежом в Мексике, Таиланде и Марокко. Эта стратегия не только позволяет выполнять новые заказы из-за рубежа, но и снижает зависимость от прямого экспорта в США (текущая доля значительно снизилась). Структурная перестройка отрасли уже дала первые результаты, однако необходимо продолжать следить за темпами наращивания производственных мощностей за рубежом и способностью передачи премиальной стоимости на конечный рынок потребителей.

В перспективе, хотя операционные показатели первичного алюминиевого сплава могут восстановиться в июле, общая слабая стабильность отраслей первичного алюминиевого сплава и алюминиевых колесных дисков во второй половине 2025 года, вероятно, сохранится под тремя факторами давления: слабый спрос в межсезонье, неразрешенные тарифы между Китаем и США и отрицательная обратная связь высоких цен на алюминий. Экспорт алюминиевых колесных дисков может войти в период глубокой корректировки, и существенное восстановление ожидается только после того, как станут яснее торговые политики и будут снижены эффективные издержки.

》Нажмите, чтобы просмотреть базу данных цепочки поставок алюминия SMM