8 июля SMM сообщила следующее:

Что касается цен на алюминий, ценовой центр алюминия продолжал двигаться вверх в июне. К 30 июня самый ликвидный контракт SHFE на алюминий 2508 закрылся на уровне 20 580 юаней/тонну. Что касается спотового алюминия, то цена SMM A00 30 июня выросла на 490 юаней/тонну по сравнению с концом предыдущего месяца до 20 780 юаней/тонну. Средняя спотовая цена алюминия SMM в июне (календарный месяц) составила 20 535 юаней/тонну, что на 2,0% выше по сравнению с предыдущим месяцем.

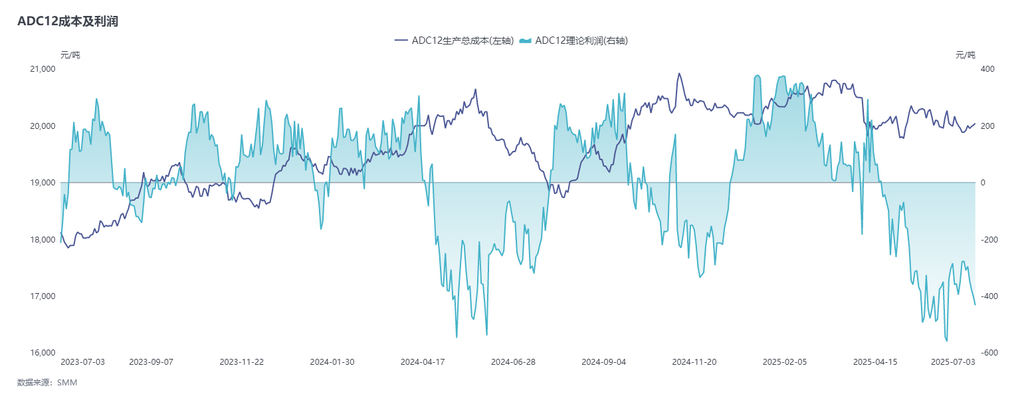

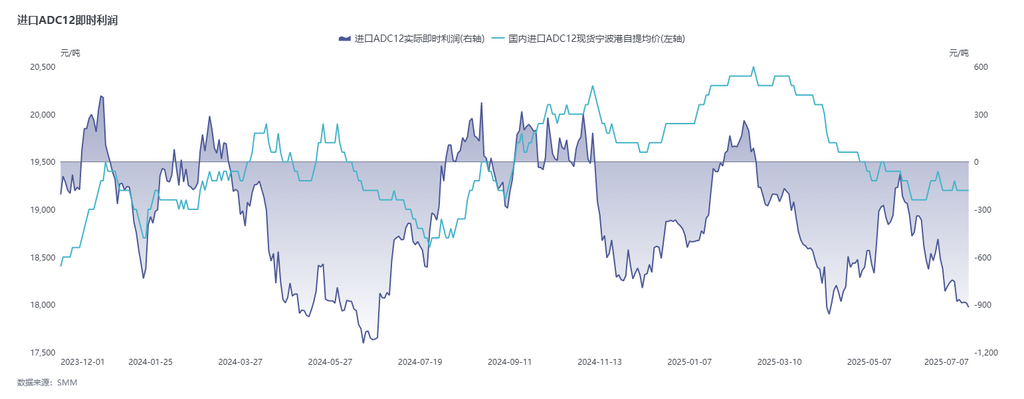

Что касается цен на вторичный алюминиевый сплав, 10 июня фьючерсы на литейный алюминиевый сплав были официально включены в торги на SHFE. С ценой листинга в 18 365 юаней/тонну, что значительно ниже спотовой цены, и под влиянием необходимости уменьшить спред между спотовой и фьючерсной ценой, основной фьючерсный контракт начал торги с сильным ростом и подскочил до уровня около 19 500 юаней/тонну. Впоследствии фьючерсный рынок в основном следовал колебаниям цен на алюминий SHFE. К 7 июля самый ликвидный контракт на литейный алюминиевый сплав 2511 закрылся на уровне 19 750 юаней/тонну. Однако спотовая цена показала слабую динамику роста. 7 июля цена SMM ADC12 осталась стабильной на уровне 20 000 юаней/тонну по сравнению с началом предыдущего месяца, а теоретическая премия по основному контракту сократилась с 685 юаней/тонну в день листинга до уровня около 260 юаней/тонну.

На следующей диаграмме показаны динамика цен и разница в ценах A00 и ADC12 за последние годы:

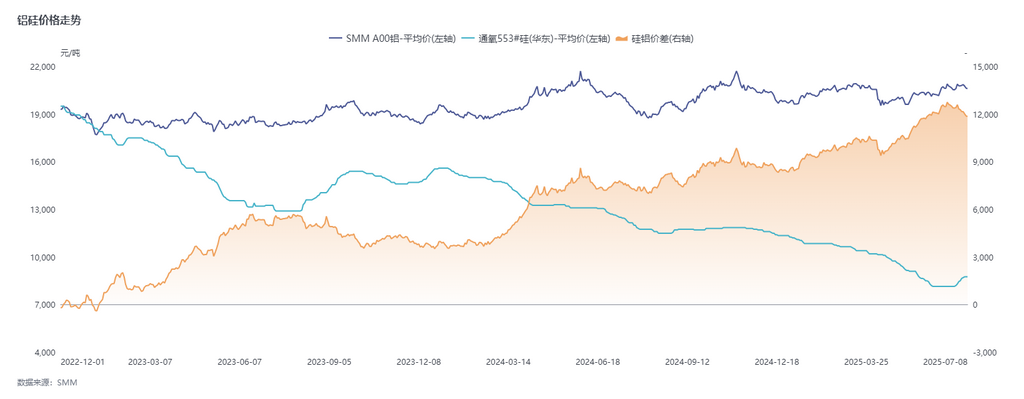

Что касается затрат, в июне цены на алюминиевый лом росли вместе с ценами на алюминий. В сочетании с ростом цен на основные сырьевые материалы, такие как кремний (цена на кремний №553, произведенный методом дутья кислородом, выросла на 600 юаней/тонну по сравнению с предыдущим месяцем до 8 750 юаней/тонну) и медь, стоимость ADC12 значительно выросла. Однако давление на затраты было трудно эффективно переложить на продажные цены продукции. В то же время ужесточение оборота сырья увеличило сложность закупок предприятий, при этом давление на затраты росло неделю за неделей, и теоретическая зона убытков отрасли продолжала расширяться.

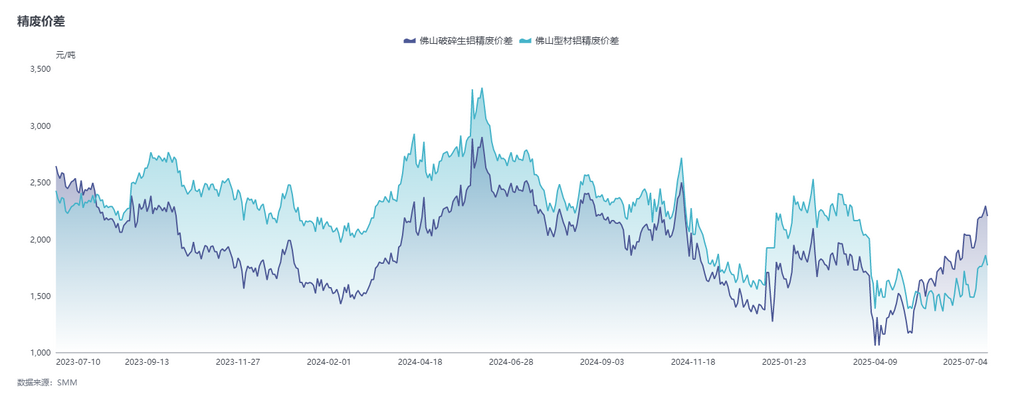

На следующей диаграмме показана разница в ценах между алюминием A00 и алюминиевым ломом:

На следующей диаграмме показана динамика цен на кремний и алюминий:

На следующей диаграмме показана средняя доходность ADC12 по всей стране:

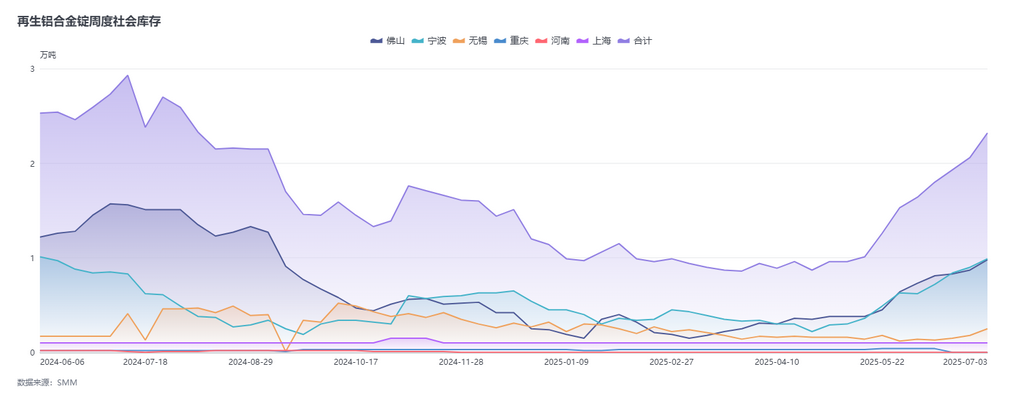

Что касается спроса, заказы, связанные с новой энергетикой, в июне показали умеренные результаты, а смягчение тарифного воздействия способствовало восстановлению некоторых заказов нижестоящих производств. Однако общий уровень потребления оставался слабым, а высокие цены на алюминий продолжали сдерживать готовность покупателей из нижнего звена цепочки поставок к закупкам. Хотя появление фьючерсов повысило активность запросов у трейдеров фьючерсов и спотовых товаров на марки, предназначенные для поставок, фактическая поддержка потребления все еще была недостаточной, и цена на ADC12 не имела импульса к росту. Кроме того, социальные запасы продолжали нарастать. Согласно статистике SMM, социальные запасы вторичного алюминиевого сплава нарастали восемь недель подряд, увеличившись на 6 866 тонн по сравнению с предыдущим месяцем до 23 232 тонн в начале июля. На фоне высоких уровней запасов дешевая продукция оказала давление на рынок, еще больше усилив конкурентное давление, и цена на ADC12 продолжала испытывать давление на снижение.

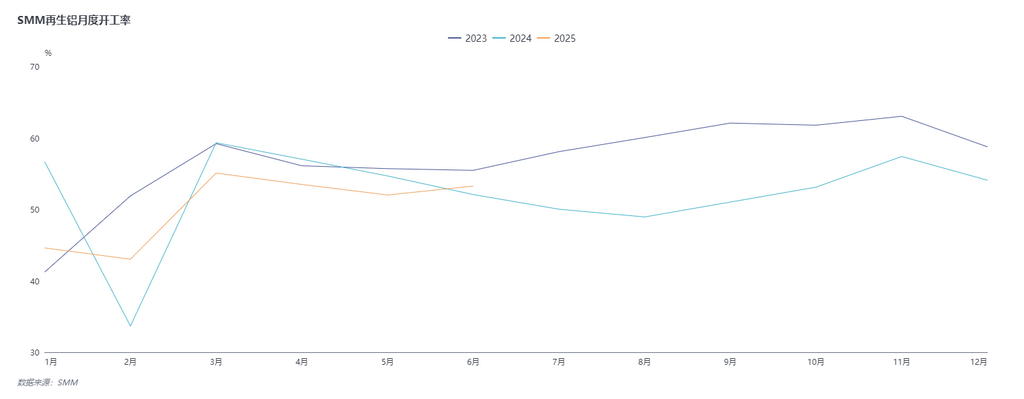

Что касается предложения, то в июне операционная норма вторичного алюминиевого сплава незначительно выросла на 1,25 процентного пункта по сравнению с предыдущим месяцем до 53,26%, что на 1,20% выше по сравнению с аналогичным периодом прошлого года. Рост был обусловлен в основном двумя факторами: во-первых, увеличение заказов от сектора НЭА привело к тому, что операционная норма некоторых крупных заводов, в основном производящих алюминиевый расплав, превысила ожидания. Во-вторых, по сравнению с маем в июне не было праздничных перерывов, и производство показало восстановление роста. С началом июля тенденции операционной нормы производителей вторичного алюминия продолжают различаться. Более крупные производители, используя свои стабильные заказы и преимущество марок, предназначенных для поставок, как ожидается, увеличат производство, поддерживаемые активными закупками ADC12 трейдерами, осуществляющими арбитражные сделки между фьючерсами и спотовыми товарами. Однако традиционный эффект низкого сезона продолжает проявляться, и автопроизводители могут сократить производственные планы из-за таких факторов, как расписание отпусков в связи с высокой температурой и накопление запасов готовой продукции. Кроме того, из-за ужесточения оборота сырья и увеличения потерь из-за затрат некоторые производители уже начали остановку печи для технического обслуживания в конце июня или начале июля, что снизит общую операционную норму отрасли.В целом прогнозируется, что операционная норма вторичного алюминиевого сплава в июле останется стабильной с небольшим снижением.

Что касается импорта алюминиевых слитков, то согласно таможенным данным: в мае 2025 года импорт необработанного алюминиевого сплава составил 97 000 тонн, что на 12,1% меньше по сравнению с аналогичным периодом прошлого года и на 11,8% больше по сравнению с предыдущим месяцем. С января по май 2025 года совокупный объем импорта составил 464 900 тонн, что на 11,5% ниже показателя за аналогичный период прошлого года. По сравнению с апрелем, в мае импорт из Малайзии и Таиланда снизился, в то время как Россия, Индонезия и Южная Корея стали основными странами, способствующими росту импорта. Примечательно, что доля Малайзии, как крупнейшего поставщика, впервые в этом году опустилась ниже 40%. В настоящее время зарубежные котировки на ADC12 выросли на 70 долларов США за тонну по сравнению с началом июня и составляют 2450—2480 долларов США за тонну, в то время как импортная спотовая цена выросла лишь незначительно — на 100 юаней за тонну, достигнув примерно 19 200 юаней за тонну, что привело к расширению текущих импортных убытков до диапазона 600—800 юаней за тонну.Прогнозируется, что импорт алюминиевых сплавов снизится в июне и июле, при этом ежемесячный импорт продолжит оставаться ниже 100 000 тонн.

По мере продвижения июля, под влиянием таких факторов, как сокращение импорта алюминиевого лома и снижение объемов демонтажа из-за высоких температур, ожидается, что дефицит вторичного алюминиевого сырья сохранится, что продолжит поддерживать стоимость ADC12. Более того, возросшая сложность закупки материалов может еще больше укрепить эту поддержку. С точки зрения спроса, хотя рыночные ожидания относительно потребления во второй половине года стали оптимистичными, в краткосрочной перспективе углубление низкого сезона из-за высоких температур в июле продолжит сдерживать производственные мощности нижестоящих предприятий литья под давлением. В сочетании с высокими ценами на алюминий, которые ослабляют готовность конечных заказчиков к покупке, спад спроса вряд ли улучшится, что создает основное сопротивление росту цен на ADC12. В целом сильная поддержка стоимости и слабый спрос продолжают вступать в противоборство, и прогнозируется, что цена на ADC12 в июле сохранит слабую и ограниченную динамику.На фьючерсном рынке фьючерсы на литейный алюминиевый сплав в настоящее время находятся на ранних стадиях листинга, при этом самым ликвидным контрактом является фьючерсный контракт с поставкой в ноябре 2025 года, и на рынке царит ожидательная атмосфера. На данном этапе участниками являются в основном производители, фьючерсно-спотовые арбитражные трейдеры и трейдеры, при этом участие нижестоящих предприятий ограничено. Фьючерсный рынок еще не повлиял на спотовые цены или не изменил текущую систему ценообразования. В краткосрочной перспективе ожидается, что тренд фьючерсов на литейный алюминиевый сплав продолжит следовать за трендом фьючерсов на алюминий SHFE. В ближайшей перспективе нам нужно сосредоточиться на обороте сырья и колебаниях спроса, одновременно постоянно отслеживая эффект передачи на спотовый рынок после улучшения ликвидности на фьючерсном рынке.

》Нажмите, чтобы просмотреть базу данных металлургической промышленности SMM