3 июля SMM сообщила следующее:

В начале июня, под влиянием новостей, связанных с политикой, поставщики на верхнем уровне цепочки значительно повысили свои котировки на продукты из Pr-Nd. Однако спрос на нижнем уровне не смог идти в ногу, и из-за нежелания платить высокие цены, цены на Pr-Nd начали корректироваться в середине июня. Тем не менее, в конце июня под влиянием таких факторов, как поставки по долгосрочным соглашениям в конце месяца, частые тендеры крупных производителей магнитных материалов и закупки ведущих производителей северного региона, уверенность поставщиков на верхнем уровне цепочки укрепилась, котировки стали более твердыми, и цены на Pr-Nd соответственно стабилизировались. В то же время цены на диспрозий и тербий в целом оставались в застое.

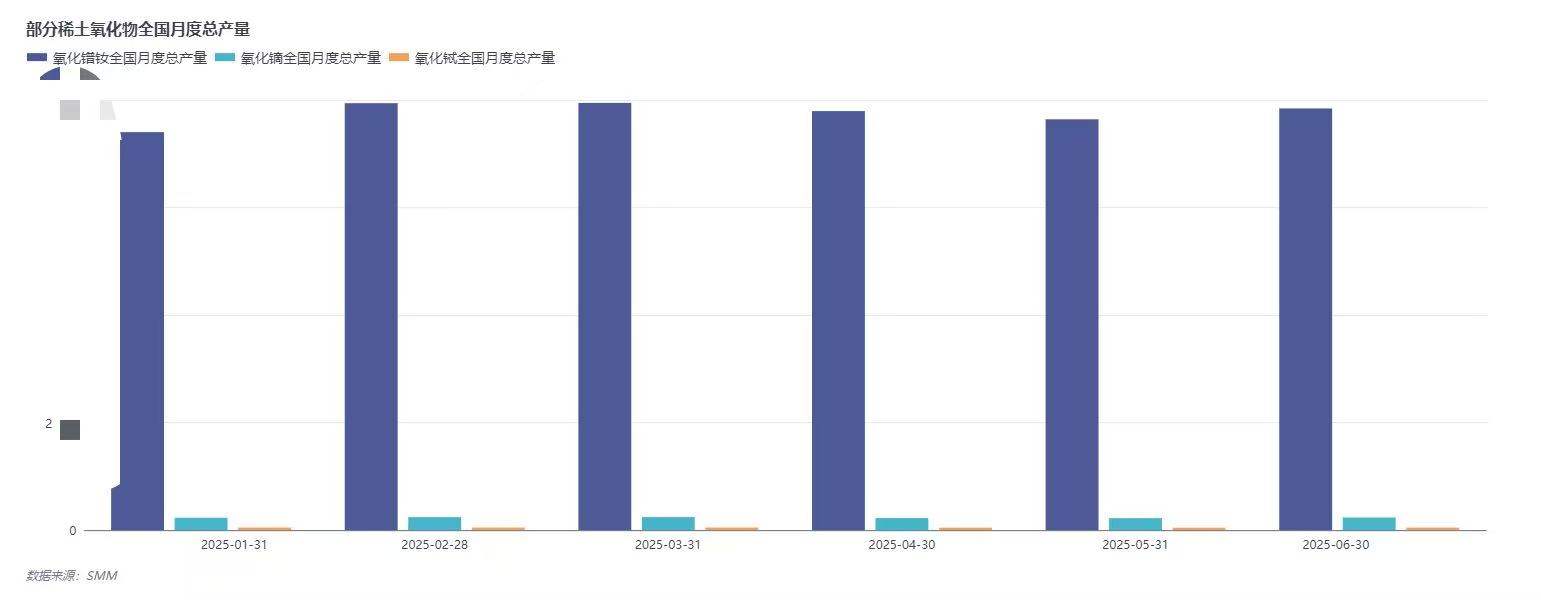

В целом, цены на рынке редкоземельных металлов в июне в основном колебались в определенных пределах, при этом производство увеличилось в месячном исчислении: окись Pr-Nd выросла на 1,48%, окись диспрозия упала на 0,31%, а окись тербия снизилась на 1,6%. Производство как легких, так и среднетяжелых редкоземельных металлов увеличилось в месячном исчислении. Вступив в июль, рынок редкоземельных металлов в целом оставался стабильным.

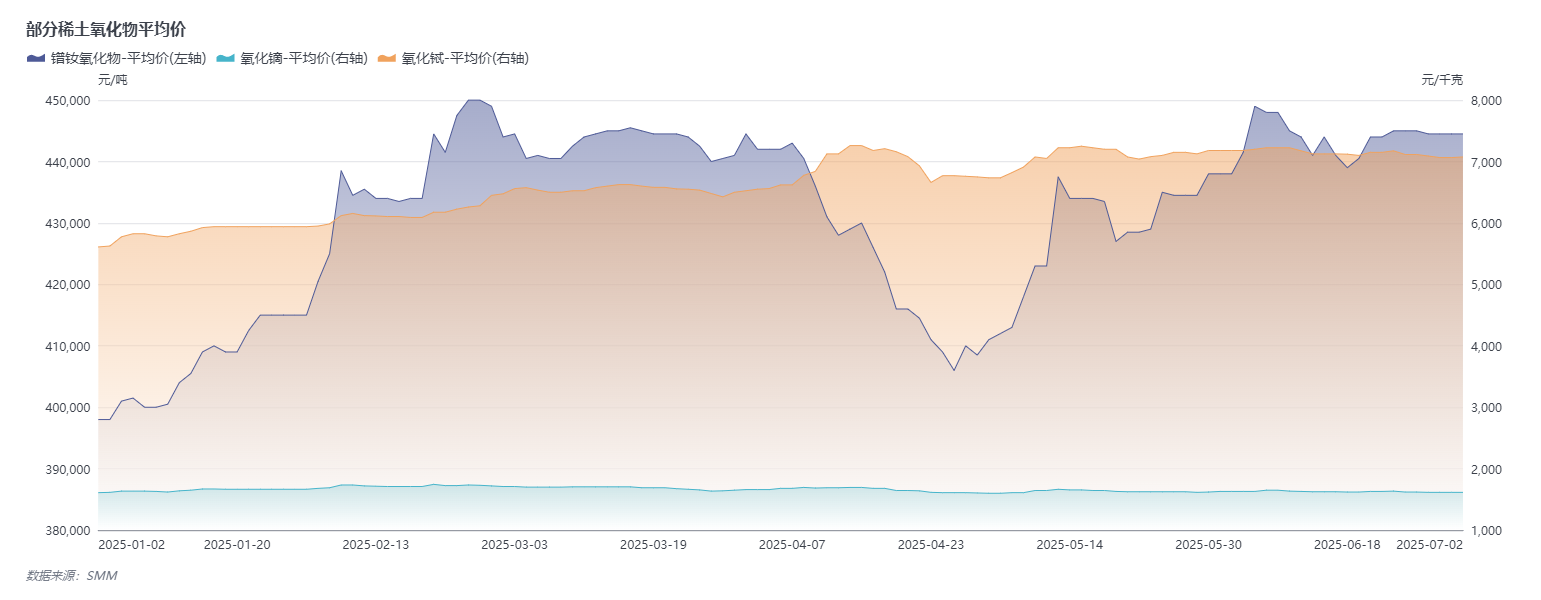

В июне окись Pr-Nd выросла на 1,48%, в то время как окись диспрозия и окись тербия незначительно снизились.

》Нажмите, чтобы посмотреть спотовые цены на редкоземельные металлы SMM

》Подпишитесь, чтобы посмотреть исторические ценовые тренды спотовых цен на металлы SMM

Что касается цен на легкие редкоземельные металлы:Взяв за пример исторический ценовой тренд окиси Pr-Nd, согласно котировкам SMM, средняя цена окиси Pr-Nd 30 июня составила 444 500 юаней/тонну по сравнению с 438 000 юаней/тонну 30 мая. Ее средняя цена выросла на 6 500 юаней/тонну в июне, с месячным приростом на 1,48%. Вступив в июль, цены на легкие редкоземельные металлы остались стабильными. 2 июля средняя цена окиси Pr-Nd составила 444 500 юаней/тонну, без изменений по сравнению с 30 июня.

Что касается цен на среднетяжелые редкоземельные металлы,Взяв за пример тренд окиси диспрозия, согласно котировкам SMM, средняя цена окиси диспрозия 30 июня составила 1 615 юаней/кг по сравнению с 1 620 юаней/кг 30 мая. Ее средняя цена снизилась на 5 юаней/кг в июне, с месячным снижением на 0,31%. В первые два торговых дня июля цены на окись диспрозия продолжали оставаться стабильными на уровне 1 615 юаней/кг.

Возьмем в качестве примера динамику цен на оксид тербия. Согласно данным SMM, средняя цена оксида тербия 30 июня составила 7065 юаней/кг по сравнению с 7180 юаней/кг 30 мая. Его средняя цена в июне снизилась на 115 юаней/кг, или на 1,6% в месячном исчислении. В июле цены на оксид тербия незначительно выросли, достигнув 2 июля 7075 юаней/кг.

В июне производство оксида празеодима-неодима и среднетяжелых редкоземельных элементов (РЗЭ) увеличилось в месячном исчислении.

》Нажмите, чтобы просмотреть базу данных металлургической промышленности SMM

Что касается производства легких РЗЭ:

В июне производство оксида празеодима-неодима незначительно увеличилось в месячном исчислении, при этом основной прирост производства был зафиксирован в провинциях Цзянси и Шаньдун. Стоит отметить, что увеличение производства оксида празеодима-неодима было в основном связано с ростом объема производства вторичного лома. Поскольку цены на лом в этом месяце были выгодными, поставщики стали более охотно продавать лом, и объем переработки предприятий по переработке лома также соответственно вырос. Из-за проверок по вопросам охраны окружающей среды в одном из регионов производство обогатительных фабрик в секторе добычи руды незначительно снизилось, что привело к небольшому сокращению объема производства сырья для оксида празеодима-неодима. Однако общий объем производства оксида празеодима-неодима в июне увеличился на 2,6% в месячном исчислении. [Производство среднетяжелых РЗЭ: В июне производство китайских оксидов среднетяжелых РЗЭ показало небольшой рост. Хотя ситуация с импортом ионно-адсорбирующей руды в июне не была оптимистичной, и некоторые обогатительные предприятия сообщили о трудностях с закупкой ионно-адсорбирующей руды, большинство обогатительных фабрик смогли сохранить относительно стабильное производство за счет своих запасов сырья. Хотя объем производства оксидов РЗЭ из руды оставался относительно стабильным, объем производства оксидов РЗЭ из лома значительно вырос. По словам предприятий по переработке лома, рынок лома всегда был рыноком продавца. С ростом цен на лом NdFeB в июне предприятия по производству магнитных материалов проявили более сильное желание продавать лом. В результате в июне производительность большинства предприятий по переработке лома значительно выросла, что стало основной причиной роста производства оксидов среднетяжелых РЗЭ в месячном исчислении. Перспективы на будущее: Исходя из текущей рыночной информации, большинство участников отрасли, учитывая производственный цикл и ритм заказов в нижестоящей промышленности, считают, что ситуация с заказами в отрасли NdFeB, как ожидается, начнет постепенно улучшаться с конца июля. До этого рынок редкоземельных элементов может продолжить демонстрировать слабость спроса и предложения: с точки зрения предложения наступление сезона дождей в Юго-Восточной Азии, ведущее к сокращению импорта сырья, окажет поддержку ценам на редкоземельные элементы; с точки зрения спроса, поскольку предприятия нижней части цепочки, производящие магнитные материалы, все еще находятся в период затишья с меньшим количеством новых заказов, закупки осуществляются в основном по принципу точного времени, что приводит к слабости спроса и будет сдерживать цены на редкоземельные элементы. Подводя итог, весьма вероятно, что цены на редкоземельные элементы продолжат колебаться в пределах определенного диапазона в первой половине июля, при этом участники рынка верхней и нижней частей цепочки будут в основном вести торги в рамках существующего ценового диапазона. Однако по мере того, как предприятия нижней части цепочки, производящие магнитные материалы, постепенно выходят из традиционного периода затишья, большинство участников отрасли ожидают восстановления заказов в конце июля, что приведет к росту спроса на закупки редкоземельных элементов, и к концу июля ожидается поэтапная возможность повышения цен на редкоземельные элементы. Мнения всех сторон: [China Northern Rare Earth: Недавние заказы сохраняли стабильную динамику, и общая ситуация лучше, чем ожидалось. Компания придерживается оптимистичного взгляда на будущие тенденции цен на редкоземельные элементы] На вопрос о прогнозах компании относительно будущих цен на редкоземельные элементы China Northern Rare Earth ответила в ходе недавнего институционального опроса: Начиная с первого квартала 2025 года, под воздействием ужесточения предложения сырья на верхнем звене и политики, стимулирующей потребление на нижнем звене, общая активность на рынке редкоземельных элементов была выше, чем за аналогичный период прошлого года, обеспечив поддержку результатам компании в первом квартале. Компания воспользовалась благоприятными рыночными возможностями, сосредоточившись на ежегодных производственных и операционных целях, всесторонне повысив эффективность производственных линий, непрерывно оптимизируя структуру сырья и продукции, расширяя рынок различными способами и углубляя реформы, достигнув рекордных продаж. В апреле-мае под влиянием международной обстановки цены на редкоземельные элементы претерпели кратковременное снижение. Однако по мере того, как национальная политика постепенно становилась более ясной, внимание к отрасли редкоземельных элементов возрастало, что приводило к росту цен на продукцию. В настоящее время заказы дочерней компании компании — Inner Mongolia China Northern Rare Earth Magnetic Material Co., Ltd. — остаются относительно стабильными, и компания придерживается оптимистичного взгляда на будущие тенденции цен на редкоземельные элементы.

Oriental Securities считает, что благодаря постоянной оптимизации структуры предложения в отрасли редкоземельных элементов ожидается, что предприятия верхней части цепочки, занимающиеся переработкой и обработкой, из-за дефицита квот будут доминировать в распределении прибыли внутри отраслевой цепочки. Это приведет к контролируемым объемам продукции, умеренному росту цен и стабильному росту прибыли, способствуя высококачественному развитию. На рынке существует значительный когнитивный разрыв в этом вопросе, и рекомендуется сосредоточиться на ведущих группах в глобальной цепочке редкоземельной промышленности.

Как сообщает China Securities, недавние тарифные переговоры между США и Китаем достигли принципиального соглашения по рамкам, что привело к поэтапному ослаблению контроля над экспортом редкоземельных элементов. Некоторые предприятия по производству редкоземельных магнитных материалов получили экспортные лицензии. Редкоземельные магнитные материалы NdFeB, содержащие средне-тяжелые редкоземельные элементы, такие как диспрозий и тербий, являются ключевыми материалами для двигателей электромобилей. Китай контролирует около 70% мировых поставок редкоземельной руды, более 90% мощностей по плавке и разделению, а также более 90% мощностей по производству магнитных материалов NdFeB. С апреля экспорт магнитных материалов сократился более чем на 50%, что привело к критически низким запасам сырья для электромобилей за рубежом, при этом некоторые предприятия сталкиваются с риском остановки производства. Контроль Китая над редкоземельными элементами не полностью ослаблен, а лишь временно смягчен в гражданском секторе, что позволяет сектору редкоземельных магнитных материалов сохранять высокие ожидания в отношении оценки. В условиях высокого спроса на пополнение запасов редкоземельных магнитных материалов за рубежом, восстановление экспорта означает сближение ценовых разрывов между внутренним и зарубежным рынками, при этом высокие зарубежные цены передаются на внутренний рынок, что приводит к восстановлению прибыли предприятий по производству магнитных материалов. Рекомендуется активно следить за инвестиционными возможностями в секторе редкоземельных магнитных материалов.