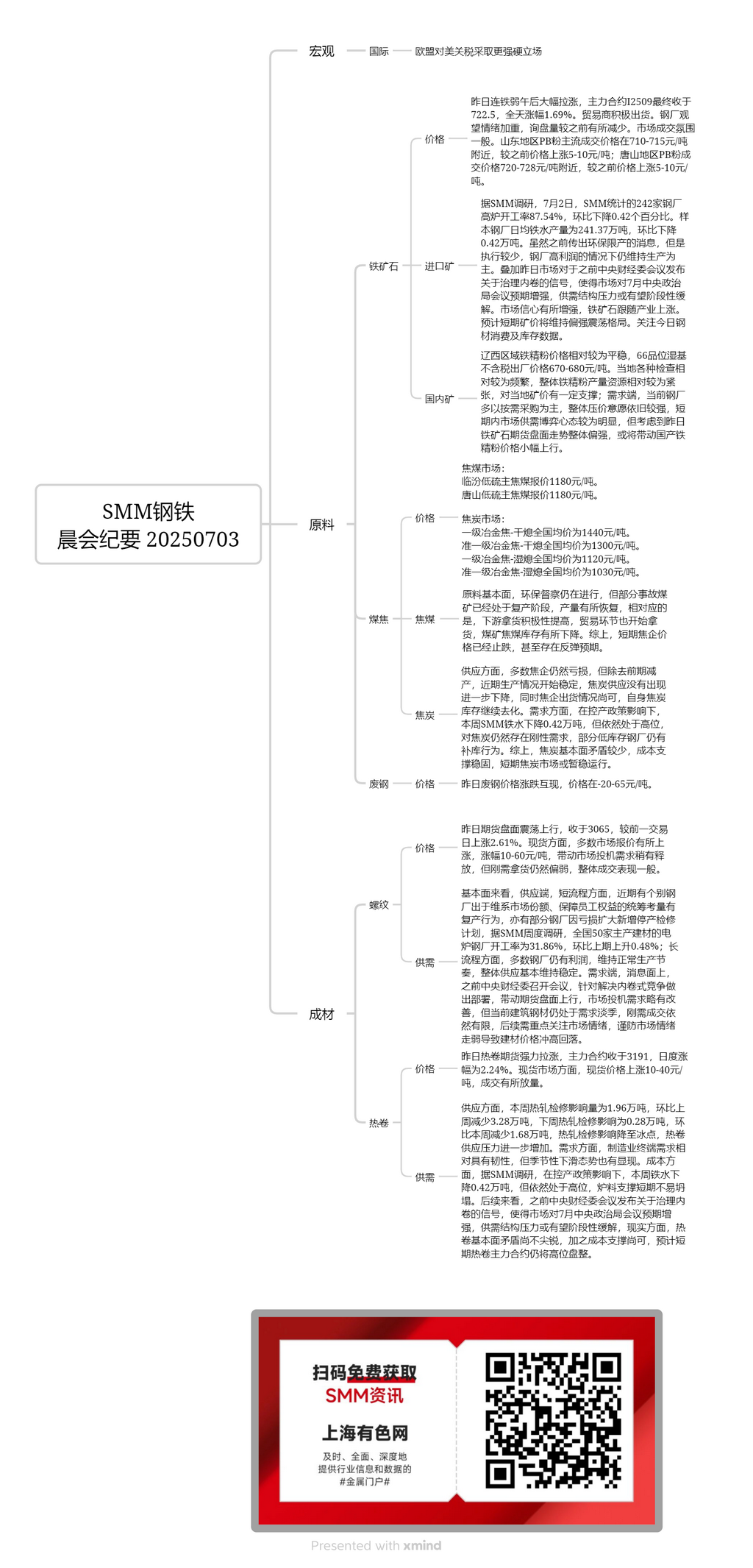

Внутренние руды:

В западном регионе Ляонин цены на железорудный концентрат оставались относительно стабильными, с заводскими ценами (без налога, на влажной основе) на концентрат железной руды с содержанием железа 66% в диапазоне от 670 до 680 юаней/тонну. Местные проверки были относительно частыми, что привело к относительно ограниченному предложению железорудного концентрата, что оказало некоторую поддержку ценам на местные руды. С точки зрения спроса, сталелитейные заводы в основном закупали по мере необходимости, и их желание снизить цены оставалось сильным. В краткосрочной перспективе на рынке проявлялась очевидная борьба между продавцами и покупателями. Однако, учитывая общее сильное поведение фьючерсов на железную руду во второй половине дня вчера, ожидается, что это незначительно подтолкнет цены на отечественный железорудный концентрат вверх.

Импортные руды:

Вчера вечером на фьючерсном рынке железной руды Даляньской биржи товаров произошло резкое повышение, при этом самый активно торгуемый контракт I2509 закрылся на уровне 722,5, что на 1,69% выше по сравнению с предыдущим днем. Трейдеры активно продавали. Настроение ожидания со стороны сталелитейных заводов усилилось, и количество запросов сократилось по сравнению с предыдущим периодом. Атмосфера торгов на рынке была средней. В Шаньдунском регионе основные цены на сделки по тонкому концентрату PB составляли около 710-715 юаней/тонну, что на 5-10 юаней/тонну выше по сравнению с предыдущим периодом. В Таншаньском регионе цены на сделки по тонкому концентрату PB составляли около 720-728 юаней/тонну, также на 5-10 юаней/тонну выше по сравнению с предыдущим периодом. Согласно исследованию SMM, 2 июля операционная ставка доменных печей 242 сталелитейных заводов, охваченных исследованием SMM, составила 87,54%, что на 0,42 процентного пункта ниже по сравнению с предыдущим месяцем. Среднесуточный объем производства чугуна на опрошенных сталелитейных заводах составил 2,4137 млн тонн, что на 0,42 млн тонн ниже по сравнению с предыдущим месяцем. Хотя ранее циркулировали новости о производственных ограничениях, обусловленных защитой окружающей среды, их реализация была ограниченной, и сталелитейные заводы продолжали поддерживать производство на фоне высоких прибылей. Кроме того, вчерашняя реакция рынка на сигналы, выпущенные на заседании Центральной комиссии по финансовым и экономическим вопросам по борьбе с беспощадной конкуренцией, укрепила ожидания рынка в отношении заседания Центрального политического бюро в июле, что потенциально может постепенно снизить структурное давление на спрос и предложение. Уверенность рынка возросла, и цены на железную руду поднялись вместе с отраслью. Ожидается, что цены на руду в краткосрочной перспективе сохранят относительно сильный и нестабильный характер. Следите за сегодняшними данными о потреблении стали и запасах.

Коксующийся уголь:

Котировочная цена низкосернистого коксующегося угля в Линьфене составляет 1180 юаней/тонну. Котировочная цена низкосернистого коксующегося угля в Таншане также составляет 1180 юаней/тонну. Что касается фундаментальных показателей сырья, то проверки по охране окружающей среды продолжаются, но некоторые угольные шахты, где произошли несчастные случаи, сейчас находятся на стадии возобновления производства, и объемы добычи восстанавливаются. Соответственно, энтузиазм покупателей в нижнем звене производственной цепочки возрос, и торговый сектор также начал закупать, что привело к снижению запасов коксующегося угля на шахтах. В целом, цены на коксующийся уголь в краткосрочной перспективе стабилизировались, и даже ожидается их рост.

Кокс:

Средняя цена по стране на первоклассный металлургический кокс (сухая закалка) составляет 1440 юаней/тонну. Средняя цена по стране на квазипервоклассный металлургический кокс (сухая закалка) составляет 1300 юаней/тонну. Средняя цена по стране на первоклассный металлургический кокс (мокрая закалка) составляет 1120 юаней/тонну. Средняя цена по стране на квазипервоклассный металлургический кокс (мокрая закалка) составляет 1030 юаней/тонну. Что касается предложения, то большинство коксохимических предприятий все еще работают с убытками, но за исключением предыдущих сокращений производства, условия производства в последнее время стабилизировались, и поставки кокса не сократились дальше. В то же время условия продаж коксохимических предприятий умеренные, и их собственные запасы кокса продолжают сокращаться. Что касается предложения, то под влиянием политики контроля производства объем выпуска чугуна по данным SMM на этой неделе сократился на 4200 тонн, но остался на высоком уровне. Спрос на кокс по-прежнему жесткий, и некоторые сталелитейные заводы с низкими запасами все еще пополняют их. В целом, на рынке кокса меньше фундаментальных противоречий, стоимостьная поддержка стабильна, и рынок кокса в краткосрочной перспективе может сохранить стабильность.

Арматура:

Вчера фьючерсный рынок колебался вверх, закрывшись на отметке 3065, что на 2,61% выше, чем в предыдущий торговый день. На спотовом рынке большинство рыночных котировок выросли в диапазоне от 10 до 60 юаней/тонну, что привело к небольшому росту спроса на спекулятивные покупки на рынке. Однако покупки по жесткому спросу оставались слабыми, а общая торговая активность была средней. С точки зрения предложения, в секторе короткого производственного цикла некоторые сталелитейные заводы в последнее время возобновили производство из-за соображений поддержания доли рынка и защиты прав работников, в то время как некоторые сталелитейные заводы добавили новые планы остановки производства и технического обслуживания из-за увеличения убытков. Согласно еженедельному опросу SMM, операционная норма 50 электропечных сталелитейных заводов по всей стране, которые в основном производят строительную сталь, составила 31,86%, что на 0,48% выше, чем в предыдущий период. В секторе длинного производственного цикла большинство сталелитейных заводов все еще получали прибыль и поддерживали нормальный темп производства, при этом общее предложение оставалось в основном стабильным. С точки зрения спроса, по сообщениям, Центральная комиссия по финансовым и экономическим вопросам ранее провела совещание, чтобы принять меры по борьбе с беспощадной конкуренцией, что привело к росту фьючерсного рынка и небольшому улучшению спекулятивного спроса на рынке. Однако строительная сталь в настоящее время все еще находится в низкий сезон спроса, при этом объемы сделок по жесткому спросу остаются ограниченными. В дальнейшем следует обратить внимание на настроения рынка и проявлять осторожность, чтобы не допустить ослабления настроений рынка, что приведет к сначала резкому, а затем снижению цен на строительную сталь.

Горячекатаный прокат:

Вчера фьючерсы на горячекатаный прокат резко выросли, при этом самый активно торгуемый контракт закрылся на уровне 3191, что на 2,24% выше по сравнению с предыдущим днем. На спотовом рынке спотовые цены выросли на 10-40 юаней/тонну, при этом объем торгов вырос. С точки зрения предложения, влияние технического обслуживания горячекатаного проката на этой неделе составило 19 600 тонн, что на 32 800 тонн меньше, чем неделей ранее. На следующей неделе ожидается, что влияние технического обслуживания горячекатаного проката составит 2800 тонн, что на 16 800 тонн меньше, чем на этой неделе. Влияние технического обслуживания горячекатаного проката снизилось до минимума, что еще больше увеличило давление на предложение горячекатаного проката. С точки зрения спроса, конечный спрос промышленности переработки относительно устойчивый, но также появились сезонные тенденции к снижению. С точки зрения затрат, согласно опросу SMM, под влиянием политики контроля производства выпуск чугуна SMM на этой неделе сократился на 4200 тонн, но все еще оставался на высоком уровне. Поддержка шлакового состава в краткосрочной перспективе не легко рухнет. В дальнейшем, на предыдущем совещании Центральной комиссии по финансовым и экономическим вопросам были выпущены сигналы о борьбе с беспощадной конкуренцией, что повысило ожидания рынка в отношении июльского совещания Центрального политического бюро. Можно ожидать, что давление на структуру спроса и предложения постепенно ослабнет. На самом деле, фундаментальные противоречия в отношении горячекатаных рулонов еще не являются острыми, и при умеренной поддержке стоимости ожидается, что самый ликвидный фьючерсный контракт на горячекатаные рулоны в краткосрочной перспективе все еще будет консолидироваться на высоком уровне.