Хотя олово является товаром с глобальной ценой, по сравнению с такими основными товарами, как медь и алюминий, олово можно считать второстепенным товаром, поскольку его содержание в земной коре относительно низкое. Мировые ресурсы олова сконцентрированы, в основном в Китае, Индонезии, Мьянме, Австралии и т. д. В последние годы количество новых месторождений в мире было ограниченным, что привело к низкой эластичности предложения. Изменения в поставках оловянной руды вызвали значительные сбои на фьючерсном рынке, особенно после того, как в августе 2023 года Мьянма запретила добычу оловянной руды, и эта ситуация стала более заметной. В первой половине 2025 года цена олова на Шанхайской фьючерсной бирже (SHFE) демонстрировала тенденцию к сначала резкому росту, а затем откату, в основном под влиянием сбоев в поставках и изменений макроэкономических настроений.

I. Обзор рынка

На первом этапе, с января до начала апреля 2025 года, цена олова на SHFE демонстрировала непрерывный рост. Самый активный контракт поднялся с 240 000 юаней/тонну в начале года до пика в 299 990 юаней/тонну, чуть не достигнув отметки в 300 000 юаней/тонну, с приростом в 25%. Этому способствовали сбои в поставках оловянной руды из Африки и Мьянмы. В начале февраля 2025 года цена олова на SHFE резко выросла из-за напряженной ситуации в Демократической Республике Конго (ДРК). 14 марта напряженность еще больше обострилась, когда Alphamin Resources, оператор рудника Биси в ДРК, объявил о приостановке работы рудника, что приблизило цены олова к отметке в 290 000 юаней/тонну. С другой стороны, восстановление поставок оловянной руды из Мьянмы сопровождалось трудностями, процесс возобновления был непростым. Между тем, 28 марта в Мьянме произошло землетрясение, что задержало совещание по возобновлению работы и приблизило цены олова к 300 000 юаней/тонну на фоне сбоев в поставках.

На втором этапе, с конца праздника Чистих могил до настоящего времени, цены олова снизились с отметки около 300 000 юаней/тонну до примерно 260 000 юаней/тонну, снижение превысило 13%. В начале апреля США объявили о взаимных тарифах, которые значительно превысили ожидания, что привело к распространению пессимизма на рынке и резкому падению цен олова на SHFE, фьючерсный рынок в один момент достиг ежедневного лимита падения. 10 апреля Alphamin Resources объявила о том, что ее рудник олова Биси в восточной части ДРК возобновит работу, что снизит проблему с поставками оловянной руды. Цены на олово на Шанхайской фьючерсной бирже (SHFE) резко колебались, при этом на рынке фьючерсов цены упали до минимума текущего года в 235 000 юаней/тонну. Однако после того, как правительство США объявило о 90-дневном приостановлении взаимных тарифов для десятков стран, сохранив минимальную тарифную ставку на уровне 10%, приостановление тарифов компенсировало влияние возобновления работы рудника Биси, и цены на олово на SHFE вместе с основными сырьевыми товарами начали расти. Впоследствии рынок вошел в период вакуума, при этом цены на олово колебались в пределах 260 000 юаней/тонну.

II. Ограниченные поставки в настоящее время, четкие ожидания увеличения поставок в будущем

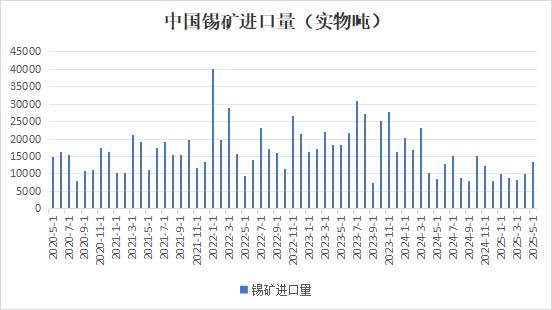

Мьянма является третьим по величине мировым производителем олова (на ее долю приходится 15–20% от общего мирового объема поставок), при этом ее основной производственный регион, штат Ва, обеспечивает 90% от общего объема производства в стране и является «жизненной линией» для импорта оловянной руды в Китай. До запрета импорт оловянной руды из Мьянмы составлял более 90% от общего объема импорта в Китай. После того, как Мьянма запретила добычу оловянной руды в августе 2023 года, Китай начал искать альтернативные каналы импорта, такие как африканская оловянная руда, но не смог компенсировать потерю импорта оловянной руды из Мьянмы. Начиная со второго квартала 2024 года, импорт оловянной руды в Китай резко сократился и в этом году оставался на низком уровне. Согласно данным Главного таможенного управления Китая, в мае 2025 года импорт оловянной руды в Китай составил 13 400 тонн (что эквивалентно примерно 6 518 тоннам металлического содержания), что на 36,39% больше по сравнению с предыдущим месяцем и на 59,84% больше по сравнению с аналогичным периодом прошлого года, при этом по сравнению с апрелем (что эквивалентно 4 336 тоннам металлического содержания) объем импорта увеличился на 2 182 тонны металлического содержания. Совокупный объем импорта с января по май составил 50 200 тонн, что на 36,51% меньше по сравнению с аналогичным периодом прошлого года. Объем импорта в мае достиг нового годового максимума, в основном за счет увеличения вклада африканских стран. Импорт из Демократической Республики Конго и Нигерии увеличился на 26,0% и 168,0% по сравнению с предыдущим месяцем соответственно. Общий объем импорта из Африки превысил 3 660 тонн металлического содержания, что составляет более 50% от общего объема импорта. Импорт из Австралии составил около 902 тонн металлического содержания, сохраняя относительно стабильный уровень. Импорт из Мьянмы в мае составил менее 700 тонн металлического содержания, при этом годовая доля импорта упала ниже 30%. Несмотря на рост объема импорта в мае, совокупный физический импорт оловянных концентратов с января по май составил 10 000 тонн, при этом общий объем поставок оставался на исторически низком уровне. Долгосрочный дефицит, вызванный запретом на добычу в Мьянме, до сих пор не был полностью восполнен.

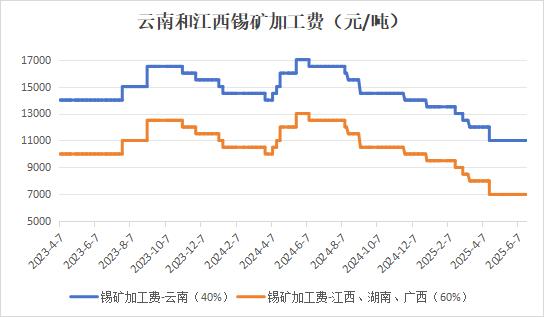

Острота ситуации с оловянной рудой внутри страны усилилась, а плата за переработку оловянных концентратов продолжает снижаться. Снижение ускорилось после февраля 2025 года. В настоящее время плата за переработку оловянных концентратов с содержанием олова 40% в Юньнане составляет 11 000 юаней/тонну, в то время как в Цзянси и других регионах она составляет 7 000 юаней/тонну за оловянные концентраты с содержанием олова 60%. Из-за постоянного дефицита оловянных концентратов внутри страны производство некоторых плавильных заводов было затронуто. Согласно исследованию SMM, еженедельные показатели операционной активности заводов по переработке рафинированного олова в Юньнане и Цзянси остаются на низком уровне. По состоянию на 27 июня совместный показатель операционной активности в двух провинциях составил всего 50,97%. Плата за переработку оловянных концентратов с содержанием олова 40% в Юньнане приблизилась к себестоимости производства плавильных заводов, серьезно сократив прибыльные маржи. Некоторые предприятия были вынуждены сократить производство или провести техническое обслуживание. В Цзянси отрасль переработки вторичного олова сталкивается с кризисом дефицита сырья. Плавильные заводы в Цзянси в основном полагаются на переработку вторичного олова, однако объем переработки вторичных материалов после Китайского Нового года составил менее 70% от среднегодового уровня. Поставки электронного лома сократились на 30% по сравнению с предыдущим месяцем. Темпы производства в электронной и бытовой технике замедлились из-за давления на себестоимость, что привело к сокращению оборота вторичных материалов и образованию замкнутого цикла отрицательной обратной связи. В сочетании с политической неопределенностью (например, корректировкой политики в области возобновляемых ресурсов) дефицит сырья усилился. Стоимость сортировки вторичных материалов возросла, в то время как плата за переработку оловянных концентратов снизилась, что негативно сказалось на прибыли переработки вторичного олова. Некоторые производственные мощности могут навсегда уйти с рынка.

В первой половине 2025 года возобновление добычи оловянной руды в Мьянме стало ключевым фактором, влияющим на предложение, однако процесс возобновления был относительно неплавным. С начала этого года возобновление добычи оловянной руды в Мьянме постепенно стало одним из приоритетных вопросов. 26 февраля Управление промышленности и минеральных ресурсов штата Ва выпустило документ под названием «Процедуры подачи заявок на получение лицензий на добычу, обогащение руды и разведку», который в основном предусматривал четкие правила подачи заявок на получение лицензий на добычу руды. Большинство участников рынка восприняли это как сигнал о возобновлении добычи в ва-регионе Мьянмы. После объявления цены на олово на Шанхайской фьючерсной бирже (SHFE) в тот же день резко упали. Однако из-за неясности хода возобновления добычи в Мьянме и приостановки добычи оловоносной руды в ДРК цены на олово снова начали расти. 28 марта в Мьянме произошло землетрясение магнитудой 7,9. Из-за землетрясения симпозиум по возобновлению добычи, первоначально запланированный на 1 апреля, был отложен, что еще больше усилило опасения по поводу поставок и привело к росту цен до новых рекордных уровней в последние годы. 23 апреля 2025 года было проведено повторное заседание по возобновлению добычи в ва-регионе, на котором были объявлены соответствующие документы и разъяснены соответствующие рабочие процессы. Однако после симпозиума власти все еще не дали четкого сигнала о полном возобновлении добычи. По данным SMM, текущий ход возобновления добычи в ва-регионе Мьянмы застопорился, а в дополнение к этому в сезон дождей возникли транспортные проблемы, что привело к непрерывному снижению объема импорта оловоносной руды из ва-региона. В то же время из-за запрета на транспортировку в Таиланде южная часть Мьянмы столкнулась с ежемесячным сокращением поставок оловоносной руды на 500–1000 тонн (содержание металла).

В целом, хотя ва-регион активно продвигает возобновление работы и добычи, общий ход остается медленным. Основные проблемы заключаются в следующем: во-первых, резко выросла стоимость основных материалов. Цены на материалы, используемые в процессах добычи и обогащения, такие как взрывчатые вещества и реагенты для обогащения, значительно выросли, что приведет к существенному повышению общих затрат на добычу руды. Во-вторых, средний содержание олова в руде на месторождении снизилось, упав с примерно 1% до примерно 0,5% до приостановки добычи, что создает серьезные проблемы для качества ресурсов. В-третьих, ва-регион ранее пересмотрел свою систему налогообложения, установив 30%-ный налог натуральной формы. Учитывая низкие уровни запасов у правительства ва-региона, приоритет может быть отдан восстановлению правительственных запасов. Даже если в будущем экспорт оловоносной руды из ва-региона возобновится, в краткосрочной перспективе может быть трудно достичь уровней до приостановки добычи. В целом, предложение оловянной руды по-прежнему сохраняет ситуацию сильной реальности и слабых ожиданий. Краткосрочное предложение сырья остается напряженным, в то время как долгосрочная тенденция к увеличению предложения относительно ясна. Однако масштабы и временные рамки остаются неопределенными, при этом основное внимание по-прежнему уделяется темпам возобновления добычи в Мьянме.

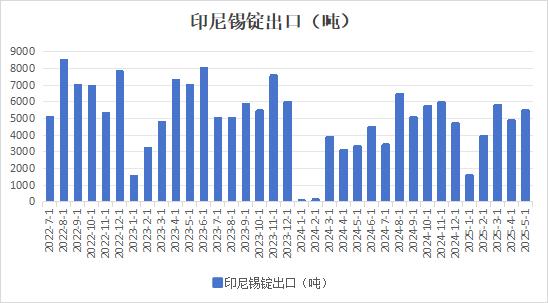

Индонезия, как вторая по величине страна в мире по запасам оловянной руды на суше, обладает запасами оловянной руды, превышающими 800 000 тонн, что составляет 17% от мирового общего объема. Средний содержание олова в руде китайской провинции Юньнань снизилось до 0,3%, в то время как добывающий район в мьянманском регионе Ва остается застопорившимся из-за политики запрета на добычу. В результате Индонезия стала важным альтернативным источником мирового предложения олова. В Индонезии имеются месторождения подводной оловянной россыпи миллионного уровня, запасы которых могут удовлетворить мировой промышленный спрос более чем на 15 лет. В настоящее время 94% слитков олова из Индонезии поступает на международный рынок, при этом на долю Азии (включая Китай), Европы и Северной Америки приходится соответственно 72%, 18% и 10%. Стоит отметить, что правительство Индонезии ускоряет реализацию «Стратегического плана развития нижнего звена цветной металлургии», направленного на стимулирование строительства мощностей по производству продукции с высокой добавленной стоимостью (таких как электронный припой и фотоэлектрическая пайка) путем ограничения экспорта первичной продукции (такой как слитки олова). Эта политическая направленность может изменить глобальное разделение труда в оловянной промышленности. В начале 2024 года, под влиянием медленного утверждения экспортных квот, экспорт слитков олова из Индонезии был практически нулевым. Подобным образом, под влиянием политики в начале этого года, в январе 2025 года экспорт слитков олова из Индонезии резко снизился до 1 560 тонн, что составляет снижение на 66,57% по сравнению с предыдущим месяцем, что в основном объясняется сезонным техническим обслуживанием на плавильных заводах и задержками в утверждении экспортных лицензий. Экспорт слитков олова постепенно восстановился в феврале. С января по май 2025 года Индонезия экспортировала 21 600 тонн слитков олова, что на 110% больше по сравнению с аналогичным периодом прошлого года, но все же на 10% меньше по сравнению с аналогичным периодом 2023 года. Основное противоречие в ограниченном экспорте Индонезии заключается в ужесточении реализации политики. В 2024 году таможенные органы ввели механизм «прослеживаемости налоговых квитанций за ресурсы», в сочетании с побочными эффектами плана корректировки налога на ресурсы никелевой руды в 2025 году (налог на ресурсы никелевой руды, связанный с моделью цены HMA, может распространиться на сектор оловянной руды), что привело к значительному увеличению затрат на соблюдение требований для плавильных заводов. Остается неясным, повлияют ли последующие корректировки политики в Индонезии на экспорт слитков олова.

III. Слабое конечное потребление: высокие цены на олово сдерживают спрос

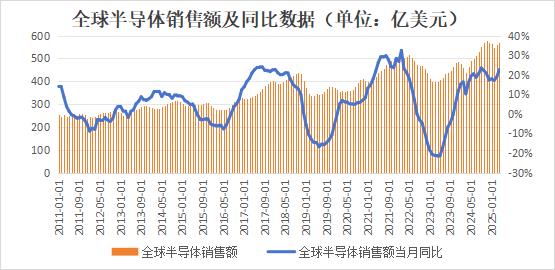

Глобальные продажи полупроводников демонстрируют циклические изменения. Этот полупроводниковый цикл достиг дна в феврале 2023 года, при этом годовой рост продаж стал положительным в ноябре 2023 года. С тех пор темпы роста увеличивались, но постепенно замедлились после октября 2024 года. Продажи несколько выросли в марте-апреле 2025 года по сравнению с предыдущим месяцем. Этот глобальный полупроводниковый цикл обусловлен развитием вычислительных мощностей ИИ, в основном в передовых технологических процессах. Поэтому основные бенефициары сосредоточены за рубежом, в то время как внутренние производственные мощности в основном используют зрелые технологические процессы, что оказывает ограниченное стимулирующее воздействие. Внутренние полупроводниковые отрасли нижнего звена в основном сосредоточены в сфере потребительской электроники, автомобильной промышленности и других областях. В первом полугодии 2025 года темпы роста глобального рынка потребительской электроники замедлились, при этом объемы поставок на глобальном/китайском рынке смартфонов в первом квартале 2025 года выросли на 1,5%/3,3% по сравнению с аналогичным периодом прошлого года. IDC прогнозирует, что глобальные поставки смартфонов продолжат расти в 2025 году, но более медленными темпами. Глобальные поставки ПК в первом квартале 2025 года выросли на 4,9% по сравнению с аналогичным периодом прошлого года, и IDC ожидает, что годовой спрос в 2025 году может столкнуться с проблемами.

Внутри страны с января по апрель 2025 года на внутреннем рынке было реализовано 94,708 млн телефонов, что на 3,5% больше по сравнению с аналогичным периодом прошлого года, демонстрируя слабую тенденцию к восстановлению. С 2024 года государство ввело политику субсидирования «обмена старого на новое», что в определенной степени стимулировало рост продаж потребительской электроники. Однако из-за отсутствия устойчивого сильного спроса восстановление спроса было ограниченным. После того как стимулирующий эффект субсидирования ослабнет, в некоторых регионах появились признаки отказа от субсидий, и пока неясно, будет ли продолжаться последующий рост потребительской электроники.

В секторе фотоэлектрики в январе 2025 года Национальное управление по энергетике выпустило «Административные меры по развитию и строительству распределенной фотоэлектрической генерации», еще больше стандартизировав управление строительством внутренних распределенных установок. Согласно этому документу, 30 апреля 2025 года является разделительной точкой для введения старых и новых правил. Существующие проекты, зарегистрированные до этой даты, по-прежнему пользуются прежними правилами субсидирования и подключения к сети, в то время как новые проекты, начатые после этой даты, будут реализованы в полной мере на основе рыночных правил. Промышленные и коммерческие распределенные фотоэлектрические (ФЭ) проекты, подключенные к сети до 30 апреля, могли быть полностью подключены к сети и пользоваться более высокими субсидированными тарифами на электроэнергию. Для проектов, подключенных к сети после этой даты, обычные промышленные и коммерческие распределенные ФЭ-проекты мощностью 6 МВт и ниже больше не могли выбирать полное подключение к сети и могли только выбирать режим собственного потребления с избыточной электроэнергией, подаваемой в сеть. Крупные промышленные и коммерческие распределенные ФЭ-проекты мощностью более 6 МВт должны были, в принципе, полностью потреблять электроэнергию самостоятельно, без подачи избыточной электроэнергии в сеть. Однако в районах с оптовыми рынками электроэнергии избыточная электроэнергия могла быть подаваема в сеть и продаваться. Этот документ оказал определенное негативное влияние на крупные промышленные и коммерческие установочные проекты и вызвал эффект «установки до 30 апреля».

9 февраля 2025 года Государственная комиссия по развитию и реформам (ГКР) и Национальное управление по энергетике совместно издали «Уведомление об углублении рыночной реформы тарифов на электроэнергию, подаваемую в сеть из новых источников энергии, для содействия высококачественному развитию новых источников энергии», в котором предлагается содействовать участию электроэнергии, подаваемой в сеть из новых источников энергии, в рыночных сделках. Начиная с 31 мая 2025 года инкрементальные распределенные ФЭ-проекты полностью вышли на рынок, и от всех новых проектов, в принципе, требуется, чтобы вся их электроэнергия продавалась на электроэнергетическом рынке, при этом тарифы на электроэнергию формируются путем рыночного торга, а субсидии полностью отменены. В то же время была создана «механизм расчета цен для устойчивого развития новых источников энергии», а именно дифференцированный механизм расчета «больше возвратов, меньше доплат», чтобы стабилизировать ожидания доходности. Это напрямую повлияло на доходность установочных проектов и вызвало эффект «установки до 31 мая».

В первой половине 2025 года, под влиянием эффектов «установки до 30 апреля» и «установки до 31 мая», новые мощности ФЭ-установок в Китае значительно выросли. Статистика, опубликованная Национальным управлением по энергетике, показала, что с января по май 2025 года совокупные новые мощности ФЭ-установок достигли 197,85 ГВт, что на 88,55% больше по сравнению с предыдущим месяцем и на 149,97% больше по сравнению с аналогичным периодом прошлого года. В мае 2025 года новые мощности ФЭ-установок составили 92,92 ГВт, что на 105,48% больше по сравнению с предыдущим месяцем и на 388,03% больше по сравнению с аналогичным периодом прошлого года.

С точки зрения вертикального сравнения, в Китае в 2024 году новые мощности фотоэлектрической установки достигли 277,57 ГВт, а в 2023 году — 216,3 ГВт. Новые мощности, установленные в первой половине 2025 года, приблизились к уровню в 200 ГВт, что близко к годовым мощностям, установленным в 2023 году. Суперпозиция «спиков установки» 30 апреля и 31 мая значительно стимулировала «взрывной» рост на рынке фотоэлектрических установок. Однако последующий «вакуумный период» политики может вызвать быстрое охлаждение рынка, вызывая опасения по поводу чрезмерного использования спроса на установку во второй половине года.

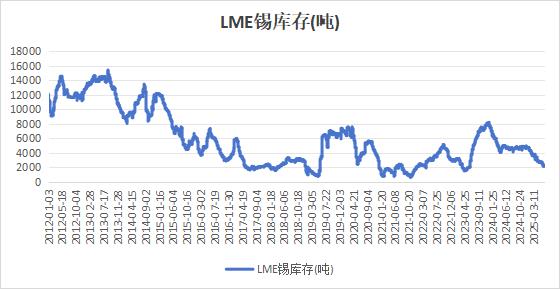

На фоне слабого конечного спроса закупки в нижнем звене цепочки были относительно осторожными и чувствительными к ценам. Цены на олово, поддерживаемые затратами, оставались высокими, оказывая значительное тормозящее воздействие на нижнее звено. Покупатели склонялись к пополнению запасов при снижении цен и занимали ожидательную позицию после роста цен. После значительного сокращения запасов оловянных слитков в Китае и за рубежом в 2024 году изменения запасов в первой половине этого года разошлись, возможно, отражая более сильный спрос за рубежом, чем на внутреннем рынке. Запасы олова на LME продолжали сокращаться, снизившись с 4700 тонн в начале года до 2145 тонн, что составляет снижение более чем на 50% и достигает относительно низкого исторического уровня. Общественные запасы в Китае сначала выросли, а затем снизились. По состоянию на 27 июня они увеличились на 3000 тонн по сравнению с началом года.

В перспективе основное противоречие на рынке олова по-прежнему заключается в стороне предложения, при этом поставки оловянной руды сталкиваются с ситуацией нехватки текущих поставок, но ожидается их увеличение в будущем. В краткосрочной перспективе восстановление поставок по-прежнему требует времени из-за медленного темпа возобновления производства в Мьянме. Рудник Биси в ДРК теперь вернулся к нормальному производству. В мае по местному времени была отгружена только часть ранее накопленных запасов руды, а новая добыча руды в июне еще не была отгружена. Ожидается, что импорт оловянной руды в июне может лишь незначительно сократиться, а импорт оловянной руды в первой половине 2025 года может остаться на прежнем уровне по сравнению с предыдущим месяцем. Во второй половине года начнется этап проверки восстановления поставок оловянной руды в Мьянме, при этом сроки и масштабы возобновления производства станут предметом конкуренции на рынке. Что касается спроса, то темпы роста мирового рынка потребительской электроники замедлились в первой половине 2025 года, при слабом росте мировых поставок смартфонов и ПК. В середине года завершился период активной установки внутренних фотоэлектрических проектов, что, возможно, привело к снижению спроса на установку во второй половине года. В краткосрочной перспективе, до восстановления поставок олова, цены на олово, как ожидается, сохранят относительно сильную колебательную динамику. Однако с прогрессированием возобновления добычи олова в Мьянме и возобновлением транспортировки олова из Африки центр цен на олово может сместиться вниз.

(Wenhua Comprehensive)