》Проверьте котировки, данные и рыночный анализ алюминиевых продуктов SMM

》Подпишитесь, чтобы просмотреть исторические цены на металлический спотовый товар SMM

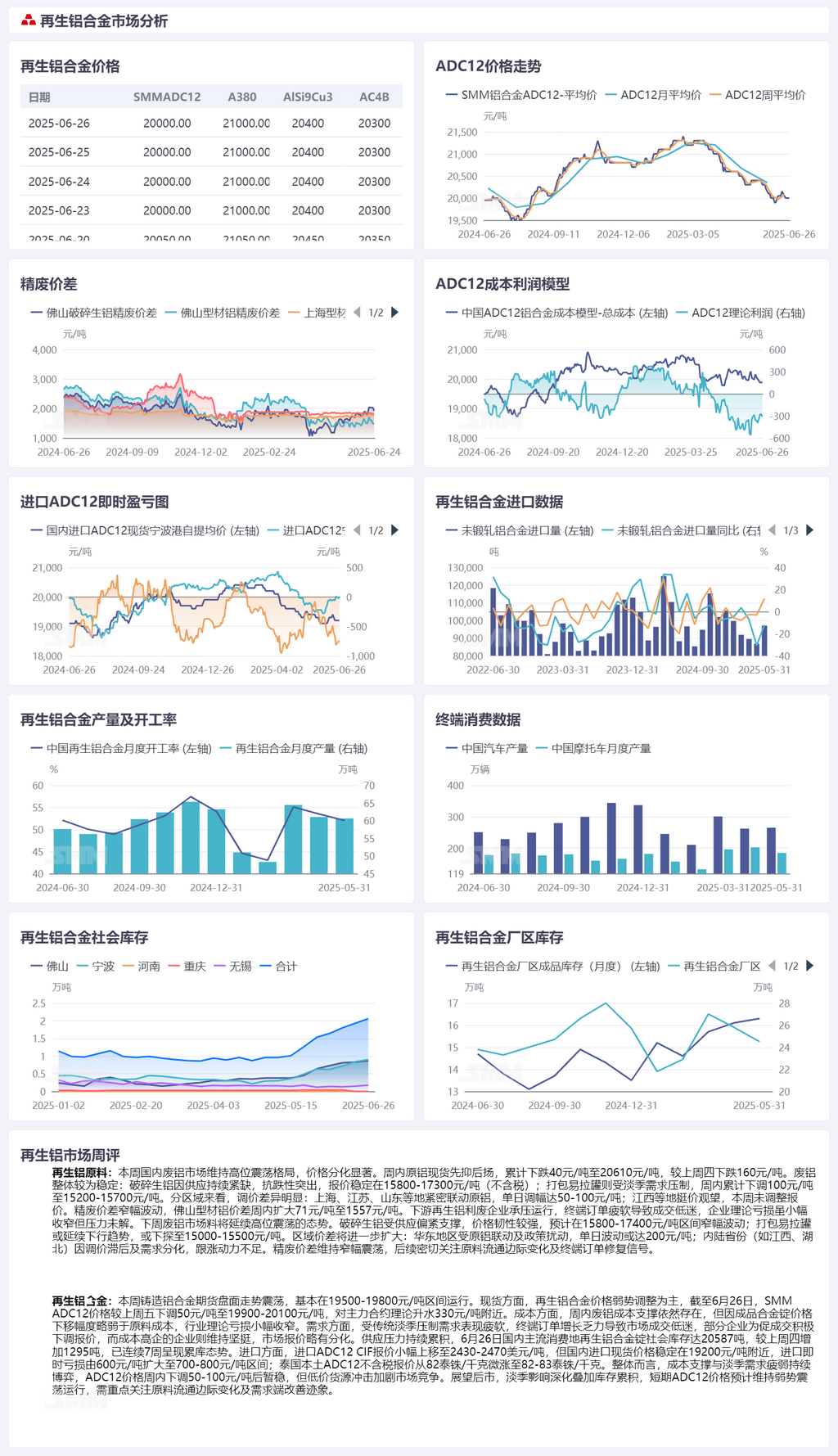

》Сырье для вторичного алюминия:

На этой неделе внутренний рынок алюминиевого лома сохранял модель колебания на высоких уровнях с существенной дифференциацией цен. Цены на спотовый первичный алюминий сначала снизились, а затем восстановились в течение недели, в общей сложности упав на 40 юаней/т до 20 610 юаней/т, что на 160 юаней/т ниже, чем в прошлый четверг. Цены на алюминиевый лом в целом оставались относительно стабильными: цены на измельченный алюминиевый лом были устойчивыми из-за продолжающегося дефицита предложения, с котировками, стабильными на уровне 15 800-17 300 юаней/т (без налога); цены на прессованный лом из использованных алюминиевых банок (UBC) были сдержаны из-за сезонного спада спроса, в общей сложности снизившись на 100 юаней/т в течение недели до 15 200-15 700 юаней/т. По регионам корректировки цен значительно различались: Шанхай, Цзянсу, Шаньдун и другие регионы тесно следовали за ценами на первичный алюминий, с ежедневными корректировками на 50-100 юаней/т; регионы, такие как Цзянси, сохраняли цены стабильными и наблюдали за рынком, не корректируя котировки на этой неделе. Разница в ценах между алюминием марки A00 и алюминиевым ломом колебалась в определенных пределах, при этом разница в ценах на смешанный алюминиевый лом из экструзионного проката без краски в Фошане увеличилась на 71 юань/т в течение недели до 1557 юаней/т. Предприятия, использующие вторичный алюминиевый лом в нижнем звене производственной цепочки, работали под давлением, поскольку слабые конечные заказы привели к вялым сделкам. Хотя теоретические потери предприятий несколько сократились, давление осталось неразрешенным.

На следующей неделе ожидается, что рынок алюминиевого лома продолжит колебаться на высоких уровнях. Ожидается, что цены на измельченный алюминиевый лом останутся устойчивыми из-за дефицита предложения, колеблясь в пределах 15 800-17 400 юаней/т; цены на прессованный лом из использованных алюминиевых банок (UBC) могут продолжить снижаться, возможно, до 15 000-15 500 юаней/т. Региональные различия в ценах еще больше расширятся: в Восточном Китае могут наблюдаться ежедневные колебания до 200 юаней/т из-за связи с первичным алюминием и политических сбоев; внутренние провинции (такие как Цзянси и Хубэй) могут не иметь импульса к росту при корректировках цен из-за отстающих корректировок и дифференциации спроса. Ценовой разрыв между алюминием марки А00 и алюминиевым ломом продолжит колебаться в определенных пределах, при этом следует внимательно следить за маржинальными изменениями в обороте сырья и сигналами о восстановлении заказов конечных потребителей.

Вторичный алюминиевый сплав:

На этой неделе фьючерсный рынок литейного алюминиевого сплава колебался, в основном работая в диапазоне 19 500-19 800 юаней/т. На спотовом рынке цены на вторичный алюминиевый сплав в основном снижались. По состоянию на 26 июня цена SMM ADC12 снизилась на 50 юаней/т по сравнению с прошлой пятницей до 19 900-20 100 юаней/т, с теоретической премией около 330 юаней/т по сравнению с самой ликвидной контрактом. С точки зрения затрат, стоимость алюминиевого лома продолжала оказывать поддержку в течение недели, но из-за более слабого снижения цен на готовые алюминиевые слитки по сравнению с затратами на сырье теоретические потери отрасли несколько сократились. С точки зрения спроса, подавляемый традиционным сезонным спадом, спрос оставался слабым, а вялый рост заказов конечных потребителей привел к вялым рыночным сделкам. Некоторые предприятия активно снижали котировки для стимулирования сделок, в то время как предприятия с высокими затратами сохраняли твердые цены, что привело к небольшому различению в рыночных котировках. Давление на поставки продолжало нарастать, при этом социальные запасы алюминиевых слитков из вторичного алюминия в основных потребительских регионах Китая достигли 20 587 т на 26 июня, что на 1 295 т больше, чем в прошлый четверг, что означает седьмую неделю подряд нарастания запасов. На импортном фронте предложение по CIF для импортированного ADC12 незначительно выросло до 2 430-2 470 долларов США/т, в то время как внутренние спотовые импортные цены оставались стабильными на уровне около 19 200 юаней/т. Непосредственный импортный убыток увеличился с 600 юаней/т до диапазона 700-800 юаней/т. Местное предложение по ADC12 в Таиланде без налогов незначительно выросло с 82 батов/кг до 82-83 батов/кг. В целом продолжалось противостояние между поддержкой затрат и слабым спросом в сезонный спад. После снижения на 50-100 юаней/т цена ADC12 временно стабилизировалась, но влияние дешевых товаров усилило рыночную конкуренцию. В перспективе, с учетом углубления влияния сезонного спада и нарастания запасов, цена ADC12, как ожидается, в краткосрочной перспективе будет оставаться в застое. Следует внимательно следить за маржинальными изменениями в обороте сырья и признаками улучшения спроса.