25 июня акции компании «Пунай» выросли в цене. К закрытию торгов 25 июня акции компании «Пунай» поднялись на 3,09%, закрывшись на уровне 5,01 юаня за акцию.

На вопрос «Мудрый руководитель отличается тем, что умеет делать стратегические шаги во время спада в отрасли. Есть ли у вашей компании какие-то новые планы по проекту демонстрационной линии по производству металлического магния?» компания «Пунай» заявила на платформе для взаимодействия с инвесторами 24 июня, что демонстрационная линия по производству металлического магния компании продолжает нормально развиваться после оптимизации и корректировки, и в настоящее время новых планов нет.

В ответ на вопросы «1. Какова текущая производственная мощность и доля рынка гидрометаллургического оксида магния вашей компании? Есть ли какие-то планы по расширению производственной мощности на следующем этапе? 2. Каков текущий статус проекта демонстрационной линии по производству металлического магния вашей компании? Есть ли какие-то конкретные планы по его развитию в будущем?» компания «Пунай» заявила на платформе для взаимодействия с инвесторами 23 июня, что высокоактивные продукты из оксида магния для гидрометаллургической отрасли компании начали масштабные поставки в этом году, и производственная мощность непрерывно растет. Ожидается, что во второй половине этого года ежегодная производственная мощность достигнет 110 000 тонн, и в следующем году будет продолжено дальнейшее расширение. Кроме того, демонстрационная линия по производству металлического магния компании продолжает нормально развиваться после оптимизации и корректировки.

Опубликованный ранее отчет компании «Пунай» за первый квартал 2025 года показывает, что в первом квартале этого года общая операционная выручка компании составила 1,34 млрд юаней, что на 3,17% больше по сравнению с аналогичным периодом прошлого года; чистая прибыль, приходящаяся на акционеров публично размещенной компании, составила 54,8708 млн юаней, что на 15,91% меньше по сравнению с аналогичным периодом прошлого года.

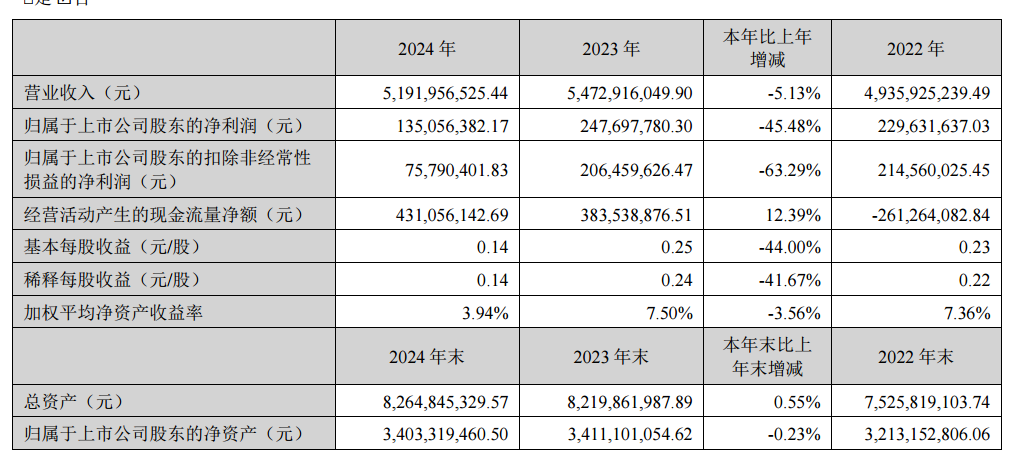

Годовой отчет компании «Пунай» за 2024 год показывает, что в 2024 году мировая экономика медленно восстанавливалась, а геополитическая напряженность продолжала расти. Под влиянием различных сложных факторов как национальное, так и мировое производство стали несколько снизилось по сравнению с прошлым годом, а соотношение спроса и предложения оставалось «слабым с обеих сторон». В нижнем звене, особенно в сталелитейной отрасли, все еще основное внимание уделялось снижению затрат и сокращению производства, и конкуренция в отрасли становилась все более острой. Под руководством совета директоров и руководства и благодаря усилиям всех сотрудников компания активно сталкивалась с различными рисками и трудностями, стремясь сократить снижение операционных показателей. В 2024 году операционная выручка компании составила 5,1919565 млрд юаней, что на 5,13% меньше по сравнению с аналогичным периодом прошлого года, а чистая прибыль, приходящаяся на акционеров публично размещенной компании, составила 135,0563 млн юаней, что на 45,48% меньше по сравнению с аналогичным периодом прошлого года. Из них сталелитейный бизнес-дивизион достиг операционной выручки в размере 4,4326937 млрд юаней, что на 7,77% меньше по сравнению с аналогичным периодом прошлого года; бизнес-дивизион по производству материалов для охраны окружающей среды достиг операционной выручки в размере 380,1793 млн юаней, что на 23,49% меньше по сравнению с аналогичным периодом прошлого года; а бизнес-дивизион по производству сырья (переименованный в бизнес-дивизион по производству новых материалов в 2025 году) достиг операционной выручки в размере 816,6533 млн юаней, что на 40,30% больше по сравнению с аналогичным периодом прошлого года. (Вышеприведенные данные об операционной выручке по дивизионам представлены для обеспечения согласованности и сопоставимости, без исключения выручки от междивизионных сделок.)

В своем годовом отчете за 2024 год компания «Пунай» сообщила, что в 2024 году бизнес-дивизион по производству сырья (переименованный в бизнес-дивизион по производству новых материалов в 2025 году) сосредоточился на расширении рынка эффективных осадителей для извлечения никеля и кобальта в гидрометаллургии, сохраняя при этом существующие магниевые сырья и продукты на основе корунда. Команда НИОКР компании опиралась на преимущества ресурсов, чтобы сосредоточиться на решении ряда технических проблем и прошла строгую серию процессов, включая опытные испытания на стороне клиента. Во второй половине 2024 года эффективные осадители компании успешно прошли отбор в качестве поставщиков для нескольких клиентов и получили признание от нескольких клиентов в гидрометаллургической отрасли, включая GEM. В настоящее время компания достигла масштабных поставок эффективных осадителей.

Что касается операционного плана на 2025 год, то в своем годовом отчете за 2024 год Puyang Refractories Group изложила следующее: (1) Основные задачи и мероприятия компании на 2025 год будут сосредоточены на бюджетных целях группы, при этом рост выручки, снижение затрат, контроль расходов и повышение эффективности будут являться операционными измерениями. Компания будет повышать конкурентоспособность на рынке за счет управления данными, ставить на первое место четыре основные задачи, координировать слабые места для улучшения, укреплять возможности по обеспечению исполнения и самоорганизации, эффективно достигать всех целей и постоянно повышать качество операций. Конкретные управленческие усилия включают: 1. Постоянно укреплять технологические инновации, инновации в продуктах, инновации в процессах и эффективные совместные инновации для достижения стратегических целей. 2. Повышать конкурентоспособность на рынке за счет технологических прорывов и умного производства, активно расширять внутренние и зарубежные рынки для достижения качественного масштабного роста и обеспечения операционных целей. 3. Внедрять бережливое управление и централизованную координацию для всестороннего снижения затрат и повышения эффективности. 4. Углублять контроль по всей группе и повышать организационную эффективность. 5. Укреплять взыскание дебиторской задолженности различными мерами для минимизации рисков потерь и финансовых затрат при одновременном улучшении денежного потока. 6. Оптимизировать методы и каналы финансирования для обеспечения нормального оборота капитала для производства, операций и инвестиций. 7. Сосредоточиться на практической деятельности, обеспечить эффективность управления, гарантировать выполнение задач и достижение бюджетных целей. 8. Укреплять подготовку высококачественных кадров и строительство команд для обеспечения сильных человеческих ресурсов для развития компании. (2) Ключевые операционные показатели на 2025 год

Southwest Securities выпустила исследовательский отчет 26 апреля, рекомендуя рейтинг «покупать» для Puyang Refractories Group. Основные причины включают: 1) оптимизированную структуру продукции с выдающимися преимуществами комплексного обслуживания; 2) небольшое снижение валовой маржи, но значительное увеличение инвестиций в НИОКР; 3) стабильный традиционный бизнес и перспективные новые начинания. Предупреждения о рисках: риски макроэкономической волатильности; более медленное, чем ожидалось, расширение бизнеса; изменения тарифной политики.

24 июня Puyang Refractories Group заявила на платформе взаимодействия с инвесторами, что ее демонстрационная линия по производству металла магния продолжает нормально развиваться после оптимизационных корректировок. 28 февраля компания в ответ на озабоченности инвесторов отметила: недавние низкие цены на металл магний замедлили процесс оптимизации.

Обзор тенденций цен на магний в первом полугодии 2025 года показывает общую картину: сначала низкие, затем высокие, сначала резкий рост, затем откат, а затем колебания на дне. В первом полугодии длительные концентрированные остановки магниевых заводов незаметно изменили дисбаланс между спросом и предложением. Ограниченное спотовое предложение и низкие запасы создали благоприятные условия для периодического роста цен, в то время как настроения на рынке часто колебались из-за таких факторов, как «захоронение твердых отходов», «закрытие доломитовых рудников в Утай» и «проверки по охране окружающей среды». По состоянию на 25 июня средняя цена на 99,90% магниевый слиток (Фугу, Шэньму) достигла годового максимума в 17 450 юаней/тонну 13 и 14 мая. Годовой минимум составил 15 050 юаней/тонну 6 и 7 марта. Разница между годовым максимумом и минимумом составила 2 400 юаней/тонну, что свидетельствует о значительной волатильности.

》Нажмите, чтобы посмотреть спотовые цены на магний SMM

》Подпишитесь, чтобы посмотреть исторические тенденции цен на спотовые цены металлов SMM

Согласно последним котировкам SMM, 25 июня средняя цена на 99,90% магниевый слиток (Фугу, Шэньму) составила 16 150 юаней/тонну, что на 0,62% выше, чем в предыдущий торговый день. По данным SMM, рост цен на магний 25 июня был в основном обусловлен низкими запасами и ограниченным предложением на рынке. Кроме того, вступление на рынок отечественных торговых участников для закупки товаров повысило уверенность производителей магния, что привело к росту цен на магний. Кроме того, некоторые спекулятивные фонды на рынке были оптимистично настроены относительно будущих перспектив, что побудило некоторых клиентов с заказами совершать панические закупки, что также способствовало росту цен на магний. Стоит отметить, что средняя цена в 16 150 юаней/т лишь незначительно выросла на 50 юаней/т по сравнению со средней ценой в 16 000 юаней/т на 31 декабря 2024 года.