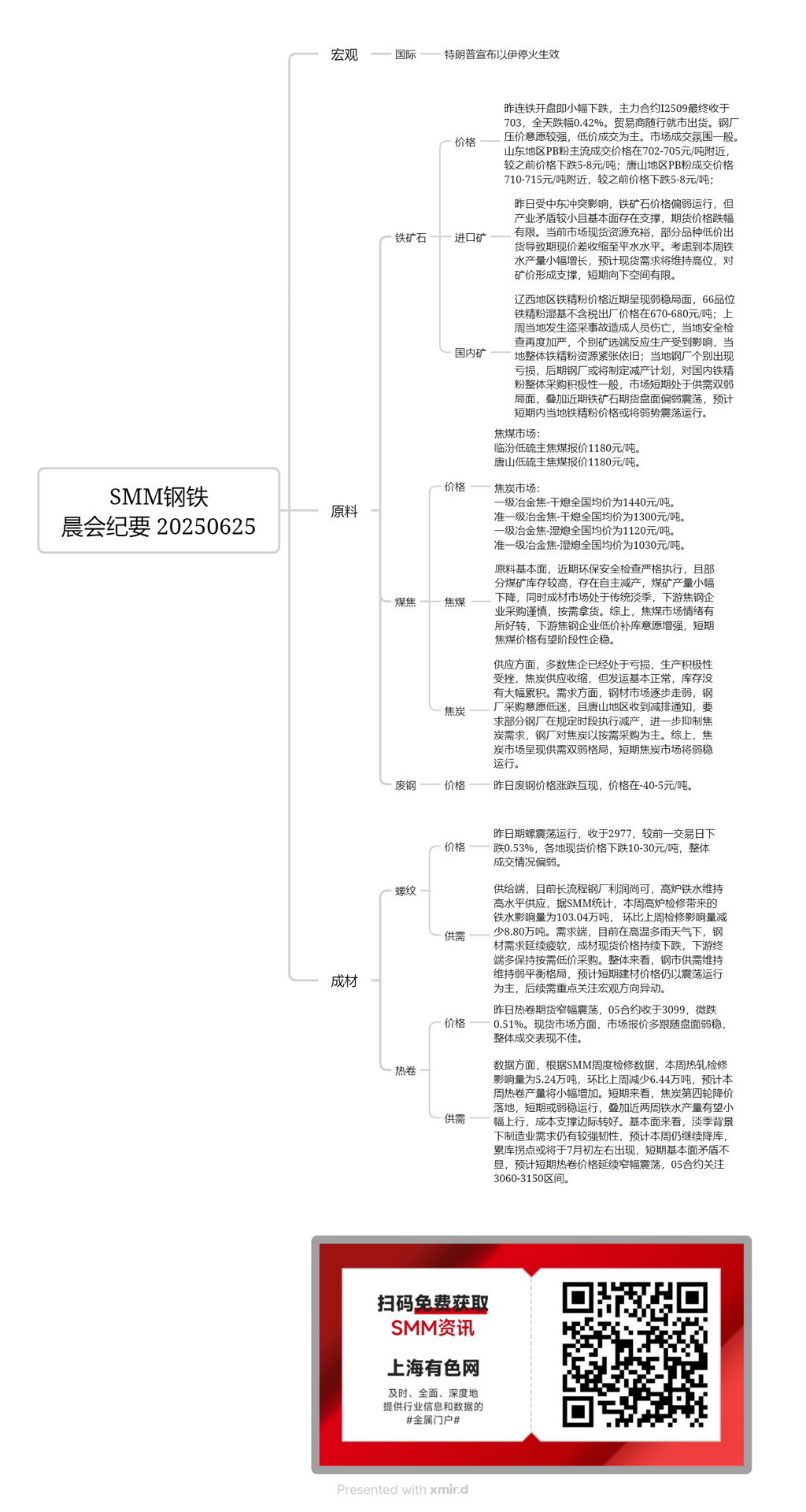

Отечественная руда:

В западной части провинции Ляонин цены на железорудный концентрат в последнее время остаются в застое. Заводская цена (без налога) на 66%-ный железорудный концентрат на влажной основе составляет 670-680 юаней/тонну. На прошлой неделе в этом регионе произошла авария на незаконном руднике, в результате которой были жертвы. В связи с этим местные проверки безопасности были вновь ужесточены. Некоторые рудники и обогатительные фабрики сообщили, что их производство пострадало, и общий объем поставок железорудного концентрата в регионе остается ограниченным. Некоторые местные металлургические заводы несут убытки и, возможно, в будущем разработают планы по сокращению производства. Их общий энтузиазм по покупке отечественного железорудного концентрата умеренный. В настоящее время на рынке наблюдается ситуация слабого спроса и предложения в краткосрочной перспективе. В сочетании с недавней слабой и нестабильной динамикой на фьючерсном рынке железной руды ожидается, что цены на местный железорудный концентрат в краткосрочной перспективе останутся в застое.

Импортная руда:

Вчера фьючерсы на железную руду на бирже DCE открылись с небольшим снижением, при этом самый ликвидный контракт I2509 закрылся на отметке 703, снизившись на 0,42% за день. Трейдеры продавали товары в соответствии с рыночной конъюнктурой. Металлургические заводы проявляли сильное желание торговаться по цене вниз, и сделки заключались в основном по более низким ценам. Атмосфера торговли на рынке была умеренной. В регионе Шаньдун основные цены сделок на мелкозернистую руду PB составляли около 702-705 юаней/тонну, что на 5-8 юаней/тонну ниже предыдущих цен. В регионе Таншань цены сделок на мелкозернистую руду PB составляли около 710-715 юаней/тонну, что также на 5-8 юаней/тонну ниже предыдущих цен. Под влиянием вчерашнего конфликта на Ближнем Востоке цены на железную руду находились в застое. Однако из-за относительно небольших противоречий в отрасли и фундаментальной поддержки снижение фьючерсных цен было ограниченным. В настоящее время на рынке достаточно ресурсов спотовых грузов, а продажа некоторых сортов по более низким ценам привела к тому, что спред между фьючерсными и спотовыми ценами сократился до паритета. Учитывая небольшое увеличение производства чугуна на этой неделе, ожидается, что спотовый спрос останется высоким, обеспечивая поддержку ценам на руду, с ограниченным пространством для снижения в краткосрочной перспективе.

Коксующийся уголь:

Котировочная цена низкосернистого коксующегося угля в Линьфэне составляет 1180 юаней/тонну. Цена котировки низкосернистого коксующегося угля в Таншане также составляет 1180 юаней/тонну. Что касается основных факторов, связанных с сырьем, то в последнее время ужесточились проверки в области охраны окружающей среды и безопасности. Кроме того, некоторые угольные шахты имеют высокий уровень запасов и добровольно сокращают производство, что приводит к небольшому снижению добычи угля. Между тем, рынок готовой стали находится в традиционный несезонный период, и предприятия по производству кокса и стали ниже по цепочке поставок проявляют осторожность в закупках и покупают по мере необходимости. В целом, настроения на рынке коксующегося угля несколько улучшились. Предприятия по производству кокса и стали ниже по цепочке поставок повысили свою готовность к пополнению запасов по более низким ценам, и ожидается, что цены на коксующийся уголь в краткосрочной перспективе стабилизируются.

Кокс:

Средняя цена на высококачественный металлургический кокс (сухая закалка) по стране составляет 1440 юаней/тонну. Средняя цена на высококачественный металлургический кокс (сухая закалка) по стране составляет 1300 юаней/тонну. Средняя цена на высококачественный металлургический кокс (мокрая закалка) по стране составляет 1120 юаней/тонну. Средняя цена на высококачественный металлургический кокс (мокрая закалка) по стране составляет 1030 юаней/тонну. Что касается предложения, то большинство коксохимических предприятий уже работают в убыток, и их энтузиазм к производству снизился, что приводит к сокращению предложения кокса. Однако отгрузки в основном нормальные, и запасы не накапливаются значительно. Что касается спроса, то рынок стали постепенно ослабевает, и сталелитейные заводы имеют низкую готовность к закупкам. Кроме того, регион Таншань получил уведомления о сокращении выбросов, требующие от некоторых сталелитейных заводов сократить производство в определенные периоды, что еще больше подавляет спрос на кокс. Сталелитейные заводы в основном закупают кокс по мере необходимости. В целом, на рынке кокса наблюдается слабый спрос и предложение, и ожидается, что он в краткосрочной перспективе останется в застое.

Арматура:

Вчера фьючерсы на арматуру колебались в определенном диапазоне и закрылись на отметке 2977, что на 0,53% ниже по сравнению с предыдущим торговым днем. Спотовые цены в разных регионах снизились на 10-30 юаней/тонну, при этом общая торговая активность оставалась слабой. С точки зрения предложения, в настоящее время прибыль доменных сталелитейных заводов умеренная, и производство доменного чугуна остается на высоком уровне. Согласно статистике SMM, влияние текущего ремонта доменных печей на производство чугуна на этой неделе составило 1,0304 млн тонн, что на 88 тыс. тонн меньше по сравнению с прошлой неделей. Со стороны спроса, в условиях жаркой и дождливой погоды, спрос на сталь остается вялым, а спотовые цены на готовую сталь продолжают снижаться. Конечные потребители в основном закупают по мере необходимости по низким ценам. В целом, стальной рынок сохраняет слабое равновесие спроса и предложения, и ожидается, что в краткосрочной перспективе цены на строительные материалы продолжат колебаться в ограниченном диапазоне, с последующим акцентом на изменения макроэкономической ситуации.

ГКЛ:

Вчера фьючерсы на ГКЛ колебались в ограниченном диапазоне, контракт 05 закрылся на уровне 3099, снизившись на 0,51%. На спотовом рынке котировки в основном следовали слабой и стабильной тенденции фьючерсного рынка, общие показатели торговли были плохими. По данным, согласно еженедельной статистике SMM по ремонту, влияние текущего ремонта на производство горячекатаного проката на этой неделе составило 52,4 тыс. тонн, что на 64,4 тыс. тонн меньше по сравнению с прошлой неделей. Ожидается, что производство ГКЛ на этой неделе немного увеличится. В краткосрочной перспективе, с реализацией четвертого раунда снижения цен на кокс, ожидается, что цены на кокс останутся вялыми. В сочетании с ожидаемым небольшим увеличением производства чугуна в ближайшие две недели, поддержка со стороны затрат может немного улучшиться. С фундаментальной точки зрения, на фоне сезонного спада, спрос в обрабатывающей промышленности по-прежнему демонстрирует устойчивость. Ожидается, что на этой неделе продолжится снижение запасов, а точка перелома в их накоплении, вероятно, наступит в начале июля. В краткосрочной перспективе фундаментальные противоречия не являются значительными, и ожидается, что цены на ГКЛ продолжат колебаться в ограниченном диапазоне, с фокусом контракта 05 на уровне 3060-3150.