20 июня на главном форуме конференции «Электроприводные системы и промышленный форум двигателей привода» SMM (4-я) 2025 года, совместно организованном компанией SMM Information & Technology Co., Ltd., Hunan Hongwang New Material Technology Co., Ltd., народным правительством района Лусин и национальной экономико-технологической зоной развития Луди, генеральный директор отдела отраслевых исследований SMM Е Цзяньхуа выступил с докладом на тему «Анализ цен и затрат на металлические материалы для электроприводов».

Макроэкономика — непредсказуемая и сложная

Высокопоставленные чиновники Китая и США провели второй раунд переговоров в Лондоне, и рынок ожидает результатов нового раунда переговоров.

►Анализ SMM

∙ 12 мая на китайско-американских торгово-экономических переговорах в Женеве был достигнут существенный прогресс, и было опубликовано совместное заявление. Содержание торгового соглашения превзошло ожидания рынка, снизив предыдущую напряженность на рынке. Кроме того, переговоры между США и такими странами, как Индия и Япония, в настоящее время демонстрируют умеренный импульс, что способствует восстановлению мировой экономики и поддерживает цены на медь.

∙ Вечером 5 июня по просьбе президента США Трампа президент Си Цзиньпин провел телефонный разговор с ним.

∙ 9 июня высокопоставленные чиновники Китая и США провели второй раунд переговоров в Лондоне. Рынок ожидает краткосрочного ослабления торговой напряженности. В настоящее время первый раунд переговоров завершен, при этом американская сторона посылает позитивные сигналы, а китайская сторона временно избегает чрезмерного использования своих рычагов влияния, оставляя пространство для последующих переговоров.

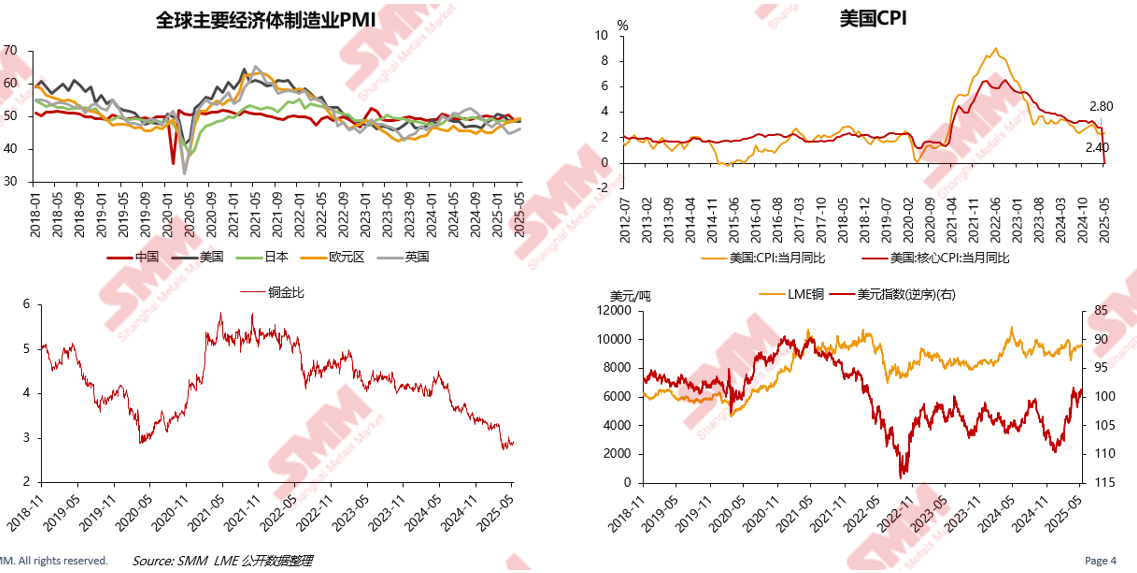

Индексы PMI в сфере производства основных мировых экономик ниже 50. Под влиянием геополитических конфликтов и тарифной политики США снижение соотношения медь/золото указывает на сильные настроения неприятия рынком рисков.

Он проанализировал изменения трендов индексов PMI в сфере производства основных мировых экономик, индекса потребительских цен в США, соотношения медь/золото, цен на медь на Лондонской бирже металлов и индекса доллара США.

«Стагнация», «Инфляция» и «Рецессия» в американской экономике нарушают цены на мировые активы.

Он проанализировал содержание, включая доходность долгосрочных и краткосрочных государственных облигаций США, предыдущее значение изменения числа рабочих мест в несельскохозяйственном секторе США, индекс потребительских настроений Мичиганского университета, индекс текущих условий потребительского рынка Мичиганского университета, индекс потребительских ожиданий Мичиганского университета, США: Markit: индекс PMI в сфере производства (окончательный) и США: Markit: индекс PMI в сфере услуг: деловая активность (окончательный).

Основные экономические показатели Европы начали демонстрировать признаки восстановления, и были созданы крупные фонды инфраструктурных инвестиций для стимулирования экономики.

Он представил ситуацию с точки зрения постепенного снижения процентных ставок в еврозоне и замедления снижения уровня доверия в строительном и розничном секторах еврозоны.

Внутренний потребительский рынок требует дальнейшего стимулирования, экспортный рынок столкнется с более серьезными вызовами, а выпуск местных государственных облигаций идет относительно быстро.

Он проанализировал изменения данных с точки зрения ситуации с экспортом Китая, потребительского доверия, продолжающегося роста сбережений домашних хозяйств, ежемесячного общего объема выпуска местных государственных облигаций, площади запасов, площади начала строительства и площади завершения строительства в секторе недвижимости.

Поставки меди и алюминия

Увеличение объема добычи на основных мировых медных рудниках в основном происходит за счет проектов по расширению

В нем подробно рассматриваются ожидаемые приросты новых проектов по расширению и вновь введенных в эксплуатацию проектов основных мировых медных рудников в период с 2020 по 2030 год.

Быстрое глобальное расширение мощностей медеплавильных заводов затрудняет изменение напряженной ситуации с сырьем

Внутри страны темпы роста мощностей по рафинированию в будущем по-прежнему будут выше, чем темпы роста мощностей по грубой переработке, что теоретически создает разрыв, который необходимо закрыть за счет медных анодов и медного лома.

За рубежом, хотя в будущем и будут наблюдаться расширения мощностей по производству медных анодов, это, в основном, является перемещением сырья в виде медных концентратов. Из-за нехватки сырья в виде медных концентратов будет трудно достичь целевого показателя роста мощностей по грубой переработке, что потенциально приведет к снижению мирового объема производства грубой переработки и расширению фактического разрыва с мощностями по рафинированию.

Нехватка медных концентратов усиливается, и ухудшение структуры спроса и предложения в краткосрочной перспективе трудно обратить вспять

В нем проанализированы такие данные, как ожидаемые результаты баланса спроса и предложения на мировом рынке медных концентратов в период с 2021 по 2030 год (включая коэффициенты вмешательства со стороны спроса и предложения), годовой долгосрочный контрактный базовый TC для медных концентратов и сравнение преимуществ в сырье для медеплавильного производства.

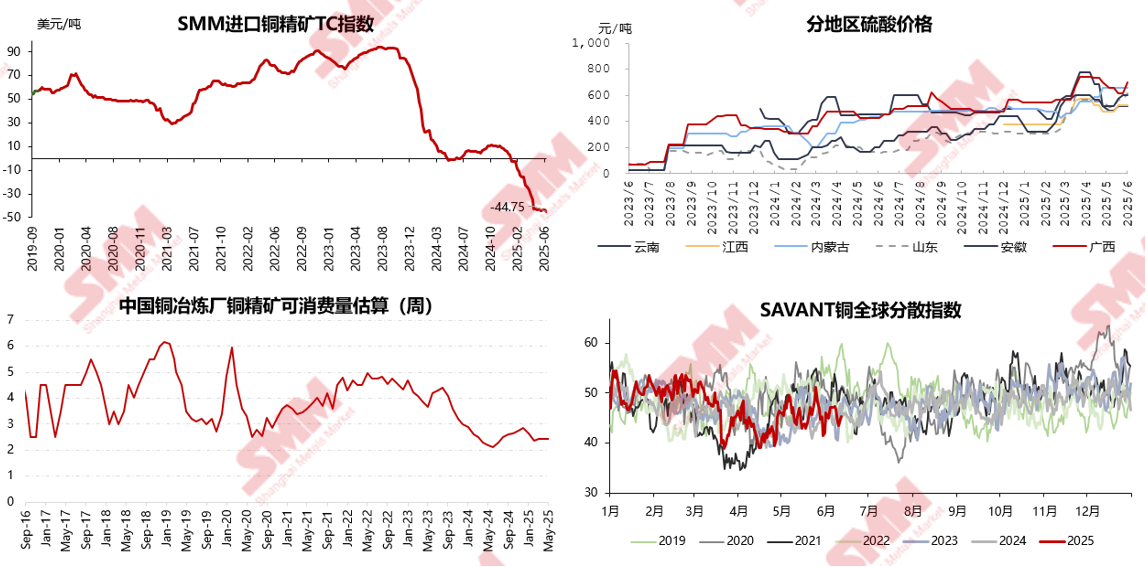

При ограниченных поставках медных концентратов плата за переработку продолжает снижаться, а убытки медеплавильных заводов растут

В нем проанализированы такие аспекты, как индекс TC импортированных медных концентратов SMM, региональные цены на серную кислоту, оценки потребления медных концентратов китайскими медеплавильными заводами и глобальный индекс дисперсии SAVANT для меди.

В конце апреля спред по аккредитивам снова увеличился, некоторые импортные коносаменты были перенаправлены в США

В конце апреля спред по аккредитивам снова увеличился, США продолжали привлекать поставки. Дефицит предложения в Чили и логистические проблемы в ДРК продолжат подталкивать вверх спотовую премию в Китае. Большое количество азиатских варантов LME было аннулировано, что поддерживает структуру контанго LME.

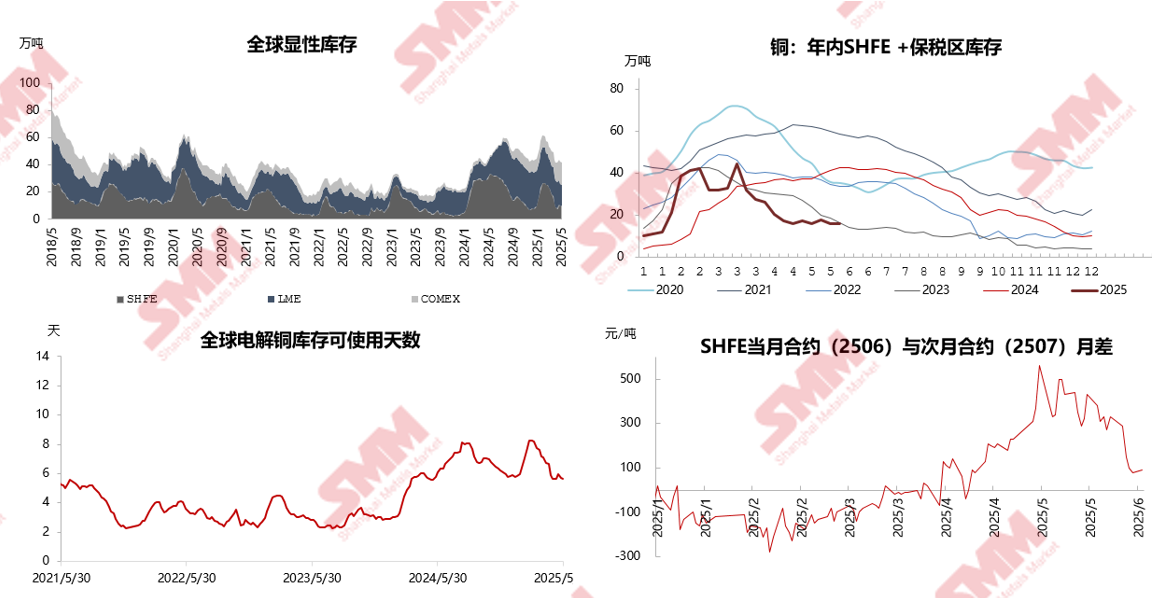

Ожидания дефицита предложения реализуются, и возрастает риск сжатия фьючерсов на медь

В мае 2025 года глобальные видимые запасы продолжили снижаться, а количество дней, в течение которых доступна глобальная катодная медь, продолжало уменьшаться. При наличии значительных заемных средств на рынке существует риск поэтапного роста цен на медь как на внутреннем, так и на зарубежном рынках в условиях риска сжатия.

В мае стоимость алюминия незначительно снизилась, в июне динамика затрат была неоднозначной

Согласно данным SMM, средняя полная себестоимость с учетом налогов в алюминиевой промышленности Китая в мае 2025 года составила 16 333 юаня/т, что на 0,3% ниже по сравнению с предыдущим месяцем и на 5,1% ниже по сравнению с аналогичным периодом прошлого года. В этот период сбои в секторе бокситов в середине мая быстро подняли цены на фьючерсы на глинозем, с небольшой задержкой в росте спотовых цен. Кроме того, тенденция спотовых цен на глинозем была ниже в первой половине месяца и выше во второй половине месяца, что привело к ограниченному росту среднемесячной цены на глинозем в мае. Ожидается, что среднемесячная цена значительно вырастет в июне.

►Анализ SMM

В июне 2025 года среднемесячная цена на глинозем все еще имеет потенциал для роста; затраты на вспомогательные материалы ослабевают; затраты на электроэнергию снижаются. В целом стоимость алюминия может продемонстрировать незначительную тенденцию к снижению.

В целом SMM ожидает, что средняя полная себестоимость с учетом налогов в отечественной алюминиевой промышленности Китая в июне 2025 года будет колебаться в районе 16 000–16 300 юаней/т.

В июне доля жидкого алюминия продолжила расти, и не было новостей о запуске новых мощностей в соответствии с планом.

Согласно статистике SMM, внутреннее производство алюминия в мае 2025 года (31 день) выросло на 2,7% по сравнению с аналогичным периодом прошлого года и на 3,4% по сравнению с предыдущим месяцем. Доля жидкого алюминия на отечественных алюминиевых заводах значительно выросла в мае, доля жидкого алюминия в отрасли увеличилась на 1,48 процентных пункта по сравнению с предыдущим месяцем до 75,5%. Это было в основном связано с сокращением объемов производства литейных слитков и увеличением доли жидкого алюминия на предприятиях в нескольких северных регионах. Ожидается, что в последующий период эта доля останется на высоком уровне. Исходя из данных SMM о доле жидкого алюминия, объемы производства литейных слитков алюминия в Китае в мае сократились на 6,15% в годовом исчислении до примерно 913 000 тонн.

►Анализ SMM

В июне 2025 года эксплуатационная мощность отечественной алюминиевой промышленности Китая оставалась на высоком уровне. Учитывая ход реализации оставшихся новых или заменяющих проектов в этом году, в краткосрочной перспективе не ожидается их ввода в эксплуатацию. Кроме того, рост доли жидкого алюминия может стать значительным фактором, влияющим на спотовый рынок алюминия. В настоящее время алюминиевые заводы в нескольких северных регионах увеличивают долю жидкого алюминия и сокращают объемы производства литейных слитков, что может впоследствии повлиять на поставки в основные регионы.

В будущем по-прежнему необходимо следить за тенденцией изменения доли жидкого алюминия в алюминиевой промышленности, а также за запасами и спросом на сплавы.

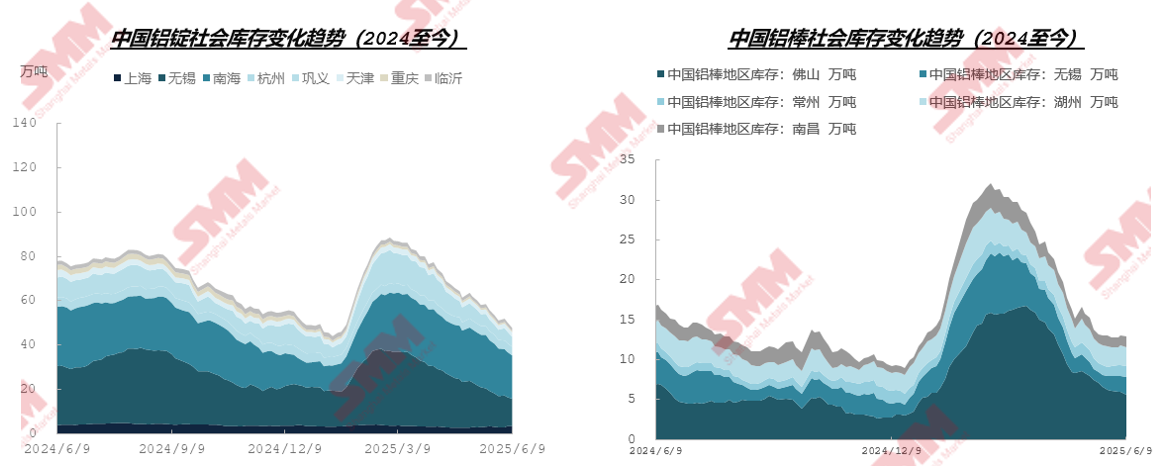

Снижение социальных запасов поддерживает цены на алюминий

Согласно статистике SMM, социальные запасы алюминия в Китае на 9 июня составляли 477 000 тонн, что означает снижение запасов на 27 000 тонн по сравнению с предыдущим четвергом. Социальные запасы алюминиевых заготовок составляли 129 500 тонн, что означает снижение запасов на 500 тонн по сравнению с предыдущим четвергом.

►Анализ SMM

В перспективе, опираясь на низкие поставки в краткосрочной перспективе, ожидается, что запасы сохранят тенденцию к снижению и преодолеют порог в 500 000 тонн, оставаясь на исторически низких уровнях. Однако если в межсезонье операционные показатели нижнего звена снизятся, а рост спроса не сможет идти в ногу с восстановлением предложения, темпы снижения запасов значительно замедлятся. Для дальнейшего определения периода, в который запасы отечественных алюминиевых слитков перейдут к наращиванию в межсезонье, необходимо провести тщательный мониторинг и проверку. Временно ожидается, что точка перелома в наращивании запасов может быть отложена до конца июня или начала июля.

Спрос: структура конечного спроса демонстрирует дифференциацию

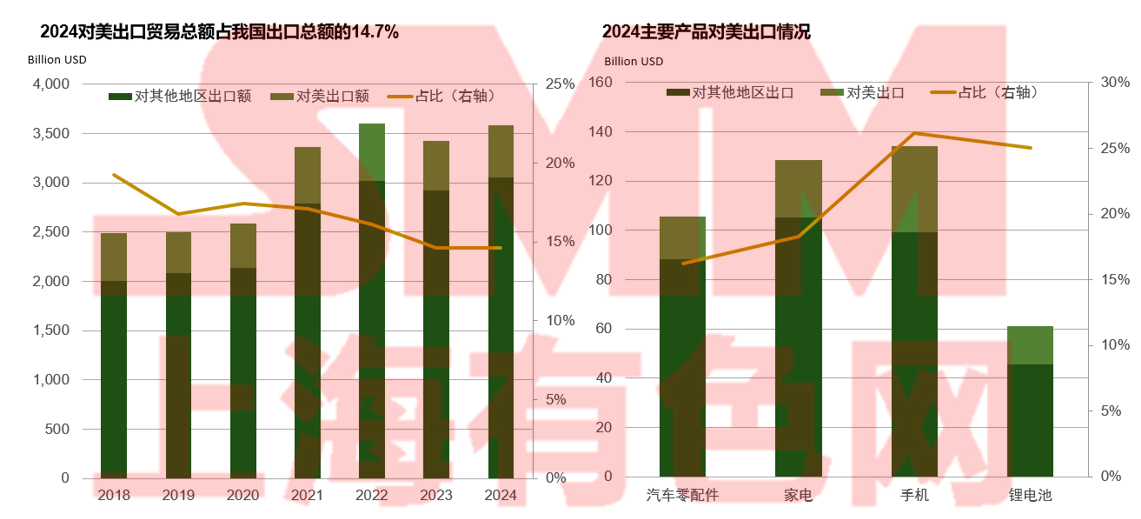

Хотя степень торговой зависимости от США снижается, США остаются крупнейшим торговым партнером Китая.

Азия является основным экспортным рынком для полуфабрикатов из меди в Китае и уязвима перед давлением со стороны США. Импорт медного лома из США значительно сократится в 2025 году.

В 2024 году экспорт полуфабрикатов из меди на североамериканский рынок составил 60 000 метрических тонн, что составляет 7,4% от общего объема экспорта. В 2024 году почти 20% импорта медного лома в Китай поступало из США.

Операционная загрузка алюминиевой переработки: Войдя в традиционный несезон, операционная загрузка предприятий по переработке алюминия снижается.

►Листовая продукция, лента и фольга

•Для алюминиевых листов и лент ожидается, что в июне сохранится застойная ситуация. В настоящее время объем экспортных заказов умеренный, а акции по продвижению продаж на внутреннем рынке, такие как акция 618, способствуют снижению запасов конечной продукции. Это может впоследствии стимулировать спрос на закупки конечными потребителями, косвенно благоприятствуя операционной загрузке алюминиевых листов и лент. Однако, войдя в традиционный несезон, рост спроса со стороны потребителей ограничен, что не компенсирует общего снижения спроса.

•Для алюминиевой фольги ожидается, что в июне она также будет находиться в застое, но в некоторых нишевых областях все же наблюдается рост. Фольга для кондиционеров и фольга для упаковки напитков (например, фольга для контейнеров) могут выиграть от увеличения потребления в жаркий сезон, что приведет к небольшому росту операционной загрузки в начале месяца; на экспортном фронте ослабление тарифных барьеров между Китаем и США может стимулировать концентрированные поставки в секторах бытовой техники и электроники, создавая окно для восстановления экспортно-ориентированной продукции, такой как фольга для упаковки с нулевым содержанием примесей.

►Алюминиевый профиль для строительства

•В июне ведущие предприятия по производству строительных материалов в центральном Китае сообщили, что, за исключением небольшого числа постоянных клиентов, новые заказы во всех областях строительных материалов слабые, при этом заказы на инфраструктурные проекты, двери и окна, а также заказы от дилеров демонстрируют различную степень снижения.

►Алюминиевый профиль для промышленного использования

•В июне из-за низкого настроя закупающих компоненты заводов-потребителей компании пессимистично относятся к производственному графику компонентов в июне. Однако, по данным SMM, некоторые недавно введенные мощности в провинции Аньхой постепенно наращивают производство и, как ожидается, достигнут полной мощности во второй половине года. В то же время исследование SMM показало, что некоторые малые и средние предприятия в провинциях Аньхой и Хэнань постепенно выходят с рынка фотоэлектрической промышленности, сохраняя лишь некоторые заказы от давних клиентов. В июне операционная активность в производстве фотоэлектрических рам, вероятно, останется на низком уровне. Что касается автомобильного экструзионного производства, то, хотя некоторые компании в восточной и южной частях Китая сообщают, что некоторые OEM-производители прогнозируют рост спроса в июне, эти компании считают, что между фактическим и прогнозируемым спросом будет существовать расхождение, и пока не планируют наращивать производство.

►Алюминиевая проволока и кабель

•В начале июня операционная активность в отрасли продемонстрировала разнонаправленную динамику. Ведущие предприятия, опираясь на имеющиеся заказы, разумно планировали производство. Хотя их операционная активность снизилась в месячном исчислении, они все еще продемонстрировали высокую устойчивость, поддерживая относительно высокий уровень. Однако малые и средние предприятия столкнулись со значительным снижением операционной активности из-за завершения предыдущего периода интенсивных поставок и роста цен на сырьевой алюминий, что снизило готовность к производству. Недавно Государственная электросеть запустила третий тендер на поставку оборудования для электропередачи и трансформации, но на рынке в настоящее время наблюдается затишье между завершением поставок по предыдущим заказам и масштабными поставками по новым заказам. Рыночные заказы демонстрируют разнонаправленную и ослабляющуюся динамику, при этом все еще осуществляются лишь некоторые заказы Государственной электросети. Новые заказы на воздушные линии и фотоэлектрическое оборудование в некоторых провинциях снижаются, что затрудняет обеспечение сильного импульса для немедленного наращивания производства.

Экспорт алюминиевых полуфабрикатов в мае вырос на 2,4% в месячном исчислении, и ожидается, что последующий экспорт продолжит расти.

Согласно таможенным данным, экспорт необработанного алюминия и алюминиевых полуфабрикатов из Китая в мае 2025 года составил 547 000 тонн, что на 5,60% больше, чем месяцем ранее, и на 3,19% меньше, чем годом ранее; совокупный объем экспорта с января по май составил 2,431 млн тонн, что на 5,1% меньше, чем годом ранее.

►Анализ SMM

Согласно исследованию SMM, значительного роста экспорта алюминиевой экструзии не произошло, и отрасль в целом продолжает сталкиваться с ситуацией, когда запросов много, а реальных сделок мало. Однако, согласно исследованию SMM, усиление конкуренции на внутреннем рынке вынуждает предприятия активизировать усилия по освоению зарубежных рынков. Несмотря на ожидательную позицию рынка, некоторые предприятия промышленных материалов в Северном Китае сообщили о небольшом количестве новых заказов из таких стран, как Южная Корея, Швейцария, Турция и Пакистан, в течение месяца, в основном экспортируя на заказ полуфабрикаты. В области строительных материалов некоторые предприятия в Южном, Восточном и Северном Китае сообщили о стабильном спросе на навесные фасады и двери/окна в Юго-Восточной Азии, поддерживая объемы экспорта. В то же время некоторые предприятия в Восточном Китае сообщили, что их заводские запасы включают экспортные заказы, которые еще не были отправлены, что, как ожидается, поддержит экспорт алюминиевых профилей в июне. Что касается колесных дисков, то, согласно отзывам опрошенных клиентов SMM, поскольку 70% мирового производства колесных дисков из алюминиевых сплавов осуществляется в Китае, иностранным клиентам трудно найти достаточные альтернативы, и объем экспортных заказов в мае сохранял стабильный и небольшой рост. В краткосрочной перспективе ожидается, что экспорт алюминиевых полуфабрикатов продолжит расти.

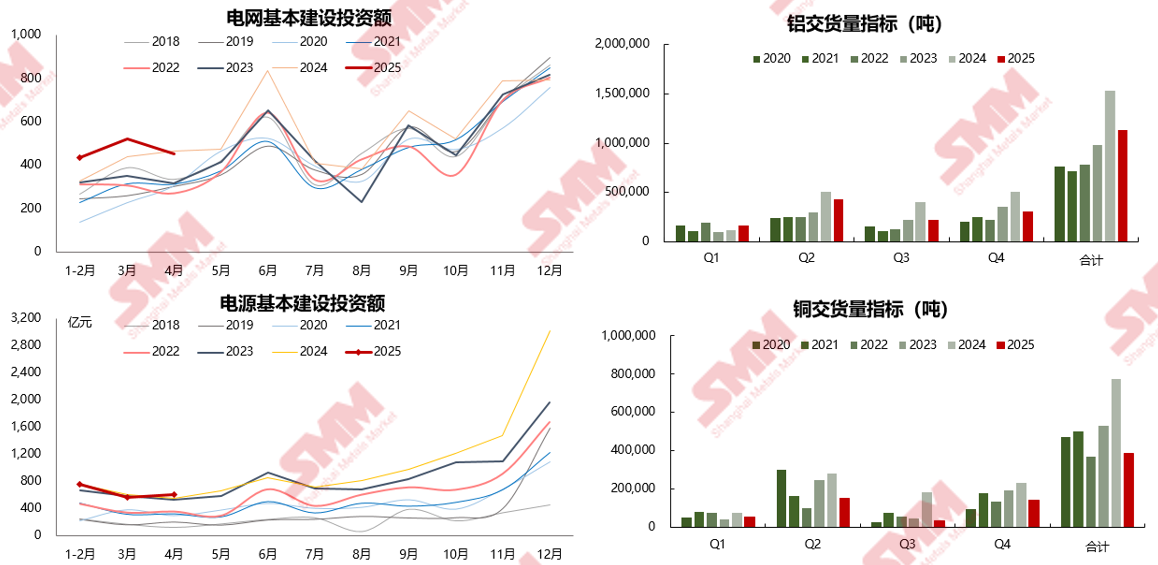

Государственная сетевая корпорация Китая планирует инвестировать более 650 млрд юаней в 2025 году, что на более чем 7% больше, чем фактические инвестиции в 2024 году.

Строительная отрасль все еще находится в состоянии отрицательного роста и пока не может обеспечить положительную обратную связь для потребления меди и алюминия.

После сравнения изменений данных за последние годы, таких как продажи коммерческой недвижимости, источники финансирования разработки недвижимости, показатели строительства и завершения объектов недвижимости, а также изменения в розничных продажах строительных и отделочных материалов, можно заметить, что отрицательный рост данных, связанных со строительством и недвижимостью, сократился.

Влияние тарифов на бытовую технику постепенно становится заметным.

►Анализ SMM:

∙ Коэффициент загрузки медных труб снизился как в годовом, так и в месячном исчислении в мае, но фактический коэффициент загрузки оказался выше, чем ожидалось, главным образом из-за постепенного восстановления заказов конечных пользователей в Северной Америке, которые ранее были приостановлены после тарифных переговоров между Китаем и США.

∙ В июне фактический график производства для внутренних продаж бытовых кондиционеров вырос на 29,3% в годовом исчислении, в то время как фактический экспорт сократился на 18,3% в годовом исчислении. График экспорта снизил коэффициент загрузки медных труб. По оценкам, коэффициент загрузки в июне составит 80,22%, что на 1,54 процентных пункта ниже в месячном исчислении и на 3,45 процентных пункта выше в годовом исчислении.

С наступлением межсезонья операционные показатели производственных графиков внутренних продаж и заводов по производству медных труб, ориентированных в основном на внутренние продажи, будут сезонно снижаться, и нет больших ожиданий в отношении экспортного спроса. Ожидается, что операционные показатели медных труб будут постепенно снижаться на будущем рынке.

Спрос: Новые источники энергии остаются основным драйвером роста потребления алюминия, однако темпы роста замедляются.

В конечном потреблении алюминия на долю строительной, транспортной и электроэнергетической отраслей приходится почти 70% от общего потребления. В последние годы, на фоне спада в секторе недвижимости и быстрого развития отрасли новых источников энергии, доля потребления алюминия в ней постоянно растет, обеспечивая новый двигатель потребления для внутреннего потребления алюминия.

►Анализ SMM

2024 год стал годом, когда внутреннее потребление алюминия продолжало склоняться в сторону сектора новых источников энергии. Ожидаемый рост глобальных мощностей фотоэлектрических установок и увеличение доли проникновения НЭА из года в год привели к росту потребления алюминия в электроэнергетическом и транспортном секторах, компенсировав снижение потребления алюминия в других традиционных секторах, таких как строительство. В 2024 году общее потребление алюминия в отечественной электроэнергетической и транспортной отраслях выросло на 7,5% в годовом исчислении, составив 46,3% от общего внутреннего потребления алюминия. В 2025 году общее потребление алюминия в этих двух секторах, как ожидается, продолжит расти на 4%, обеспечивая новый двигатель потребления для внутреннего потребления алюминия.

На основе комплексных расчетов потребления алюминия в других секторах SMM ожидает, что внутреннее потребление первичного алюминия вырастет на 1,5% в годовом исчислении в 2025 году, при этом электроэнергетический и транспортный сектора будут лидировать в росте потребления алюминия.

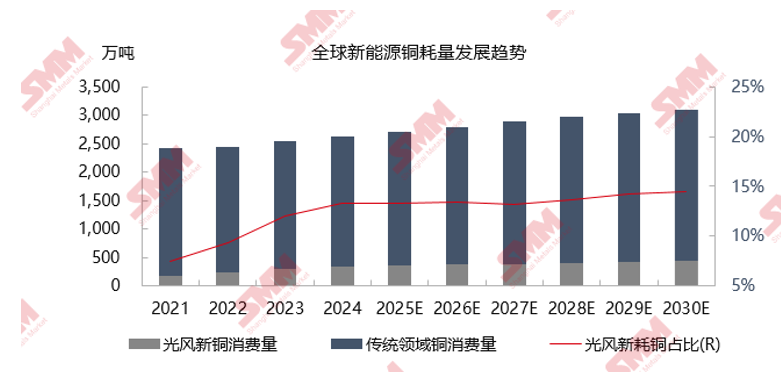

В среднесрочной и долгосрочной перспективе сектор новых источников энергии остается одним из основных драйверов роста глобального потребления меди.

В нем проанализированы изменения в глобальном производстве НЭА и тенденции развития глобального потребления меди в новых источниках энергии с 2022 по 2030 год (прогноз).

Баланс и прогноз цен на катодную медь в мире

►Анализ SMM

В первом квартале 2025 года перед введением тарифов Трампа на рынке повысился уровень рисковых настроений. Ожидания тарифов, специально направленных на медь, однажды привели к росту цен на медь на COMEX, что привело к значительному расширению спреда между ценами на LME и CME, который сохранялся на высоком уровне, при этом США откачивали большое количество меди. Кроме того, с декабря экономические данные США были благоприятными, а инфляционные ожидания выросли, что привело к общей стабилизации и росту цен на сырьевые товары. Внутри страны в начале года были введены благоприятные политические меры, что способствовало формированию позитивных макроэкономических настроений, благоприятных для цен на медь. С точки зрения фундаментальных факторов, ожидаемое увеличение дефицита поставок руды и предполагаемое сокращение поставок катодной меди в 2025 году также способствовали росту цен на медь.

Ø Во II квартале 2025 года, в связи с введением взаимных тарифов США и усилением контрмер Китая, разразился тарифный шторм, на фоне ослабления экономических данных США. Рынок торговался на ожиданиях экономического ущерба, вызванного тарифами, что привело к резкому падению цен на медь, которая служит барометром мировой экономики. Впоследствии Китай может ввести различные благоприятные политические меры для стимулирования внутреннего спроса, в то время как китайско-американские переговоры могут ослабить торговую напряженность. При поддержке фундаментальных факторов (ускоренное сокращение запасов меди за пределами США, низкий уровень мировых запасов и ожидания сжатия запасов в условиях сильной контанго-структуры) и смягчения макроэкономических настроений цены на медь выросли.

Ø В III квартале 2025 года, на фоне ожиданий сокращения производства на металлургических заводах, сезонного спада потребления и ущерба, нанесенного предыдущими тарифами, рынок столкнулся с противоборством между слабым спросом и предложением, при котором запасы рискуют нарасти. Однако глобальные запасы все равно будут оставаться на низком уровне. Хотя на цены на медь будет оказываться определенное давление, потенциал роста ограничен.

Ø На ранней стадии IV квартала 2025 года эффекты относительно мягкой фискальной политики как в Китае, так и в США станут очевидными, и ожидания глобального экономического восстановления постепенно укрепятся. Однако ухудшение поставок руды приведет к тому, что металлургические заводы столкнутся с нехваткой сырья, что приведет к дальнейшему сокращению мирового производства катодной меди. Ожидается, что центр цен на медь снова переместится вверх.

Таблица баланса спроса и предложения: Глобальное спроса и предложения в 2025 году сместится к небольшому профициту, при этом спрос вступит в период устойчивого роста

►Анализ SMM

Ø С точки зрения всего 2025 года внутреннее предложение в Китае постепенно приблизится к своему потолку. Новые мощности сосредоточены на вводе в эксплуатацию в четвертом квартале, при этом годовой рост производства сократится примерно до 1,9%. В то же время развитие новых источников энергии и других секторов в Китае продолжит стимулировать потребление первичного алюминия. Экспортные заказы с зарубежных рынков остаются умеренными, а снижение потребления алюминия в традиционном строительном секторе Китая ограничено. SMM ожидает, что потребление алюминия в Китае вырастет примерно на 2,4% в годовом исчислении за весь 2025 год. Кроме того, несмотря на то, что цены на алюминий сохраняют тенденцию, при которой зарубежный рынок превосходит внутренний, чистый импорт в этом году превысил ожидания и увеличился, что частично компенсировало ограничения «потолка». Однако общий объем предложения остается напряженным. В сочетании со значительным сокращением объемов производства литейных слитков ценовой центр алюминия будет смещаться вверх в течение всего года.

∙ За пределами Индии рост потребления в других зарубежных регионах не выглядит оптимистично. Однако с вводом в эксплуатацию новых проектов в Юго-Восточной Азии баланс спроса и предложения на зарубежных рынках сместится в сторону накопления запасов.

Ключевые моменты по алюминию

►Анализ SMM

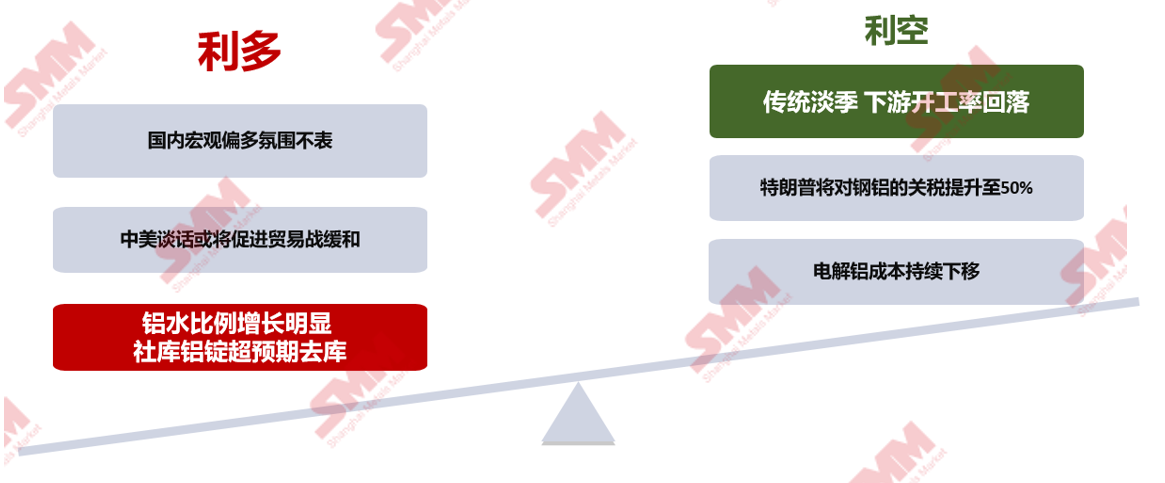

Вступая в июнь, внутренние макроэкономические условия в Китае в целом благоприятны, но, учитывая время, необходимое для реализации политики, отрасль пока не дала значительной обратной связи. Негативное влияние зарубежных торговых войн все еще существует, и необходимо проявлять осторожность в связи с неопределенностью зарубежных макроэкономических условий. В фундаментальном плане внутренний рынок алюминия характеризуется сочетанием бычьих и медвежьих факторов. С точки зрения предложения алюминиевые заводы работают стабильно, при этом в последнее время наблюдается заметное сокращение объемов производства литейных слитков, что влияет на поставки в основные потребительские центры. Неожиданное сокращение запасов на социальном уровне оказало поддержку ценам на алюминий. С точки зрения спроса нижнее звено цепочки поставок вступает в традиционный низкий сезон, что усугубляется влиянием чрезмерного потребления в фотоэлектрическом секторе, что приводит к медвежьему прогнозу рынка спроса и недостаточному импульсу к росту цен на алюминий. Учитывая текущие смешанные фундаментальные факторы, ожидается, что цены на алюминий будут значительно колебаться, при этом среднемесячная цена составит около 20 150 юаней/тонну. Необходимо постоянно следить за ходом таможенных событий, изменениями запасов алюминиевых слитков и изменениями заказов нижнего звена цепочки поставок.

》Нажмите, чтобы просмотреть специальный отчет о конференции по электроприводным системам и форуме по промышленности двигателей привода SMM (4-я) 2025 года