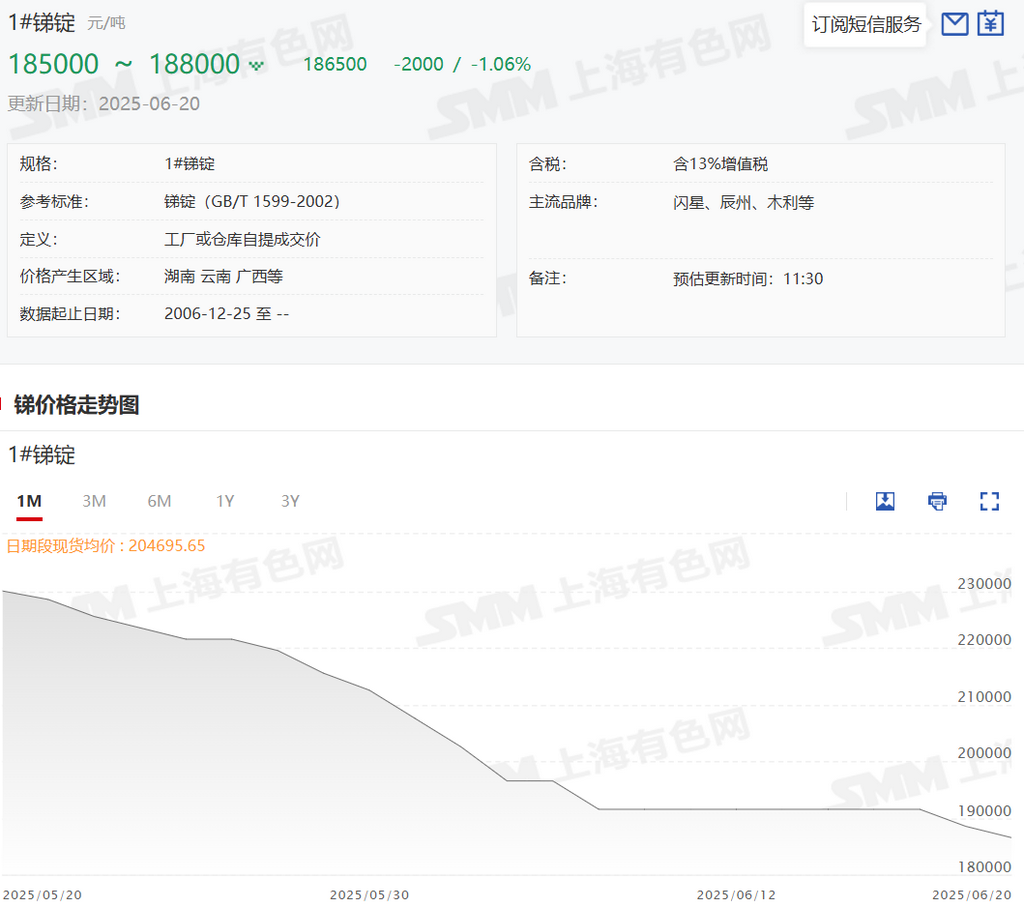

Новости SMM от 20 июня: После периода стабильности цены на сурьму на этой неделе снова показали определенное снижение. В настоящее время значительное приостановление поставок импортной руды на внутренний рынок привело к дефициту отечественного сырья для производства сурьмы. Кроме того, общий запас сурьмопродуктов у отечественных производителей находится на исторически низком уровне. В результате производители в целом поддерживают стабильные котировки. На внутреннем конечном рынке сурьмопродуктов заказы как на антипирены, так и на сурьму, связанную с фотоэлектрикой, в основном стабильны. Хотя в последнее время не наблюдалось улучшения заказов от конечных потребителей, ситуация также не ухудшилась. В целом, закупки по принципу «точно в срок» проходят гладко, конечные потребители закупают по мере необходимости, не создавая запасов. Однако настроения на спекулятивном рынке остаются несколько нестабильными, и по-прежнему торгуются некоторые партии сурьмы по низким ценам. Участники рынка отмечают, что доступность ресурсов по значительно низким ценам начала заметно снижаться, а их влияние на тенденции рыночных цен также значительно ослабло. По состоянию на настоящее время средние цены SMM на сурьму следующие: слиток сурьмы 2# с низким содержанием висмута — 180 500 юаней/тонну, слиток сурьмы 1# — 186 500 юаней/тонну, слиток сурьмы 0# — 190 500 юаней/тонну, а средняя цена на слиток сурьмы 2# с высоким содержанием висмута — 177 500 юаней/тонну. Что касается рыночных цен на триоксид сурьмы на этой неделе, то по состоянию на настоящее время средние цены SMM на триоксид сурьмы составляют: 162 500 юаней/тонну для продукта с чистотой 99,5% и 173 500 юаней/тонну для продукта с чистотой 99,8%.

Недавно из официальных источников стало известно, что с июня большое количество сурьмяных плавильных предприятий приостановило производство, включая многие ведущие отечественные производители. Исходя из текущего операционного статуса более чем 30 сурьмяных плавильных предприятий, отслеживаемых SMM по всей стране, примерно 20 из них прекратили производство. Совпадением является то, что аналогичная ситуация произошла во второй половине июня прошлого года, когда более половины плавильных предприятий также приостановили производство.

Например, на юго-западе Китая сурьмяные плавильные предприятия, представленные определенным сурьмяным предприятием в провинции Юньнань, полностью приостановили производство. В центральном Китае крупное сурьмяное плавильное предприятие в Лэншуйцзяне, провинция Хунань, объявило о полном закрытии, включая свой завод по производству цветных металлов, при этом некоторые подразделения проходят техническое обслуживание. Время возобновления производства неопределенно, возможно, не раньше августа или даже сентября, в течение которого производство сурьмы будет затронуто. Большинство других плавильных предприятий в районе Лэншуйцзяна провинции Хунань также в настоящее время полностью закрыты. Многие крупные плавильные предприятия в других частях провинции Хунань либо приостановили, либо сократили производство. На юге Китая некоторые плавильные предприятия приостановили работу, в то время как другие продолжают работать, например, определенное плавильное предприятие по драгоценным и редким металлам в провинции Гуанси, которое в настоящее время приостановило производство. Сурьмяные плавильные предприятия в провинции Гуйчжоу также почти полностью закрыты. Участники рынка отмечают, что приостановка производства особенно заметна в провинциях Гуанси и Гуйчжоу, возможно, из-за недавних мер по охране окружающей среды. В других регионах, таких как Хубэй и Шэньси, плавильные предприятия остаются в долгосрочном простоях. Многие участники рынка предполагают, что в ближайший период количество сурьмяных плавильных предприятий в Китае, способных нормально работать, можно будет пересчитать по пальцам, что является редкой ситуацией, которая происходила два года подряд. Кроме того, исходя из планов по закрытию вышеупомянутых плавильных предприятий, время возобновления производства остается неясным, и ожидается, что недавний объем производства сурьмы будет значительно затронут. Помимо причин, связанных с техническим обслуживанием, основной причиной закрытия некоторых плавильных предприятий является нехватка достаточного количества сырья для производства металла. Если эти плавильные предприятия не смогут в краткосрочной перспективе закупить и пополнить запасы сырья в больших объемах, то даже при возобновлении производства объемы будут ограничены относительно низким уровнем. Некоторые участники рынка также отмечают, что в настоящее время рудные ресурсы дороги и дефицитны, в то время как цены на продукцию нижнего звена низкие и трудно реализуемые. Производители, оказавшись в такой ситуации, действительно сталкиваются со значительными проблемами. Сокращение производства путем технического обслуживания и закрытия может быть лучшей корректировкой. Участники рынка также оценивают, что производство сурьмяного металла в июне этого года и даже в третьем квартале, возможно, достигнет новых минимумов.

В настоящее время некоторые производители, которые все еще работают, заявили, что их главным приоритетом является поддержание стабильных поставок сырья и устойчивых продаж. Во время интервью некоторые представители производителей также выразили мнение, что, основываясь на недавних знаниях о национальных горнодобывающей и металлургической отраслях, они остаются уверенными и оптимистичными в отношении среднесрочных и долгосрочных рыночных тенденций сурьмы. В настоящее время они считают, что фактическое внутреннее предложение меньше, чем спрос. Однако конечные потребители оказывают значительное давление на объемы закупок и запасы сырья. Тем не менее, они остаются оптимистичными в отношении будущего основного спроса. Поэтому в настоящее время основное внимание уделяется стабилизации объемов производства, чтобы обеспечить наличие продукции для продажи, когда рынок восстановится.