》Проверьте котировки, данные и анализ рынка алюминиевых продуктов SMM

》Подпишитесь, чтобы просматривать исторические спотовые цены на металлы SMM

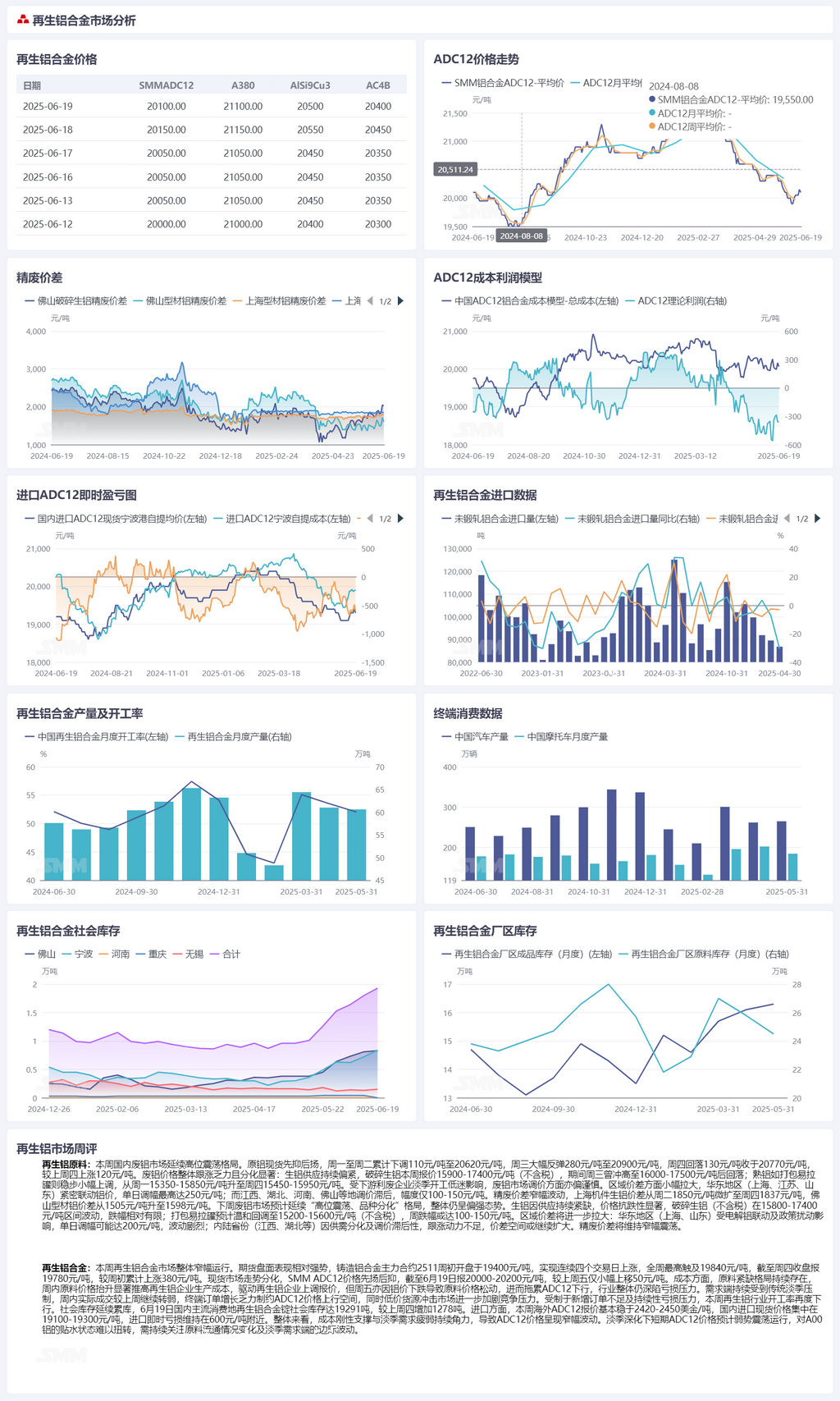

》Вторичное алюминиевое сырье:

》На этой неделе внутренний рынок алюминиевого лома продолжал колебаться на высоких уровнях. Спотовые цены на первичный алюминий сначала снизились, а затем выросли, с понедельника по вторник кумулятивно упав на 110 юаней/т до 20 620 юаней/т, прежде чем резко отскочить на 280 юаней/т до 20 900 юаней/т в среду. Затем в четверг цены снизились на 130 юаней/т и закрылись на уровне 20 770 юаней/т, что на 120 юаней/т выше, чем в прошлый четверг. Цены на алюминиевый лом в целом с трудом догоняли и показали значительное расхождение: предложение напряженного алюминиевого лома оставалось ограниченным, котировки на измельченный напряженный алюминиевый лом на этой неделе колебались в пределах 15 900–17 400 юаней/т (без налога), достигнув пика в 16 000–17 500 юаней/т в среду, прежде чем снизиться. Лом из кованого алюминиевого сплава, такой как прессованный UBC, незначительно и стабильно вырос с 15 350–15 850 юаней/т в понедельник до 15 450–15 950 юаней/т в четверг. Под влиянием низких темпов работы предприятий по утилизации лома в низкий сезон рынок алюминиевого лома также был осторожен в корректировке цен. Региональные различия в ценах несколько увеличились, при этом восточный Китай (Шанхай, Цзянсу, Шаньдун) внимательно следил за изменениями цен на алюминий, ежедневные корректировки составляли до 250 юаней/т. Напротив, в таких регионах, как Цзянси, Хубэй, Хэнань и Фошань, корректировки цен отставали, составляя всего 100–150 юаней/т. Разница в ценах между алюминием A00 и алюминиевым ломом колебалась в определенных пределах, при этом ценовой разрыв для механического литья алюминиевого лома в Шанхае незначительно увеличился с 1 850 юаней/т во вторник до 1 837 юаней/т в четверг, а ценовой разрыв для смешанного алюминиевого экструзионного лома без краски в Фошане вырос с 1 505 юаней/т до 1 598 юаней/т. На следующей неделе ожидается, что рынок алюминиевого лома продолжит колебаться на высоких уровнях с расхождением между сортами, оставаясь в целом сильным. Из-за постоянной ограниченности предложения цены на напряженный алюминиевый лом продемонстрируют значительную устойчивость, при этом измельченный напряженный алюминиевый лом (без налога) будет колебаться в пределах 15 800–17 400 юаней/т, с относительно ограниченным снижением. Ожидается, что цена на прессованный UBC незначительно снизится до 15 200–15 600 юаней/тонну (без учета налогов), с возможным еженедельным снижением на 100–150 юаней/тонну. Региональные ценовые разрывы еще больше увеличатся: в восточном Китае (Шанхай, Шаньдун) из-за взаимосвязи с первичным алюминием и политическими колебаниями возможны ежедневные корректировки цен до 200 юаней/тонну, что приведет к значительным колебаниям. В континентальных провинциях (Цзянси, Хубэй и др.) из-за расхождения спроса и предложения и отставания корректировок цен может не хватить импульса для достижения равновесия, что, возможно, приведет к дальнейшему расширению ценовых разрывов. Разница в цене между алюминием A00 и алюминиевым ломом продолжит колебаться в определенных пределах.

Вторичный алюминиевый сплав:

На этой неделе рынок вторичного алюминиевого сплава в целом работал в узком диапазоне. Фьючерсный рынок продемонстрировал относительно сильную динамику: самый ликвидный контракт на литой алюминиевый сплав 2511 открылся в начале недели на уровне 19 400 юаней/тонну и рос четыре торговых дня подряд, достигнув максимума в 19 840 юаней/тонну в течение недели. В четверг он закрылся на уровне 19 780 юаней/тонну, что на 380 юаней/тонну выше, чем в начале недели. На спотовом рынке наблюдалось расхождение: цены SMM ADC12 сначала росли, а затем снижались, закрывшись 19 июня на уровне 20 000–20 200 юаней/тонну, что лишь незначительно выше, чем в прошлую пятницу (на 50 юаней/тонну). С точки зрения затрат, дефицит сырья сохранялся, и значительное повышение цен на сырье в течение недели привело к росту производственных затрат предприятий вторичного алюминия, побудив их повысить свои котировки. Однако в пятницу снижение цен на алюминий привело к снижению цен на сырье, что, в свою очередь, повлекло за собой снижение цен на ADC12. В целом отрасль оставалась под значительным давлением убытков. С точки зрения спроса, он продолжал сдерживаться традиционным низким сезоном, при этом фактические сделки в течение недели продолжали ослабевать по сравнению с предыдущей неделей. Отсутствие роста заказов конечных потребителей ограничивало потенциал роста цен на ADC12, в то время как приток низкоценных поставок еще больше усиливал конкурентное давление. Из-за недостаточного количества новых заказов и постоянного давления убытков операционная активность вторичного алюминиевого сектора на этой неделе снова снизилась. Общественные запасы продолжали расти: общественные запасы слитков вторичного алюминиевого сплава в основных потребительских регионах Китая достигли 19 291 тонны 19 июня, что на 1 278 тонн больше, чем в четверг предыдущей недели. Что касается импорта, то на этой неделе котировки импортного ADC12 за рубежом в основном оставались стабильными на уровне 2420—2450 долларов США за тонну, в то время как внутренние спотовые цены на импортный материал колебались в диапазоне 19 100—19 300 юаней за тонну, при этом непосредственные убытки от импорта составляли около 600 юаней за тонну. В целом, жесткая поддержка со стороны затрат и слабый спрос в межсезонье продолжали сталкиваться, что приводило к ограниченным колебаниям цен на ADC12. По мере углубления межсезонья цены на ADC12, как ожидается, останутся в застое в краткосрочной перспективе, и дисконт по отношению к алюминию A00 вряд ли изменится. Необходимо постоянно следить за изменениями в обороте сырья и маржинальными колебаниями спроса в межсезонье.