Новости SMM от 19 июня:

Обзор цен:

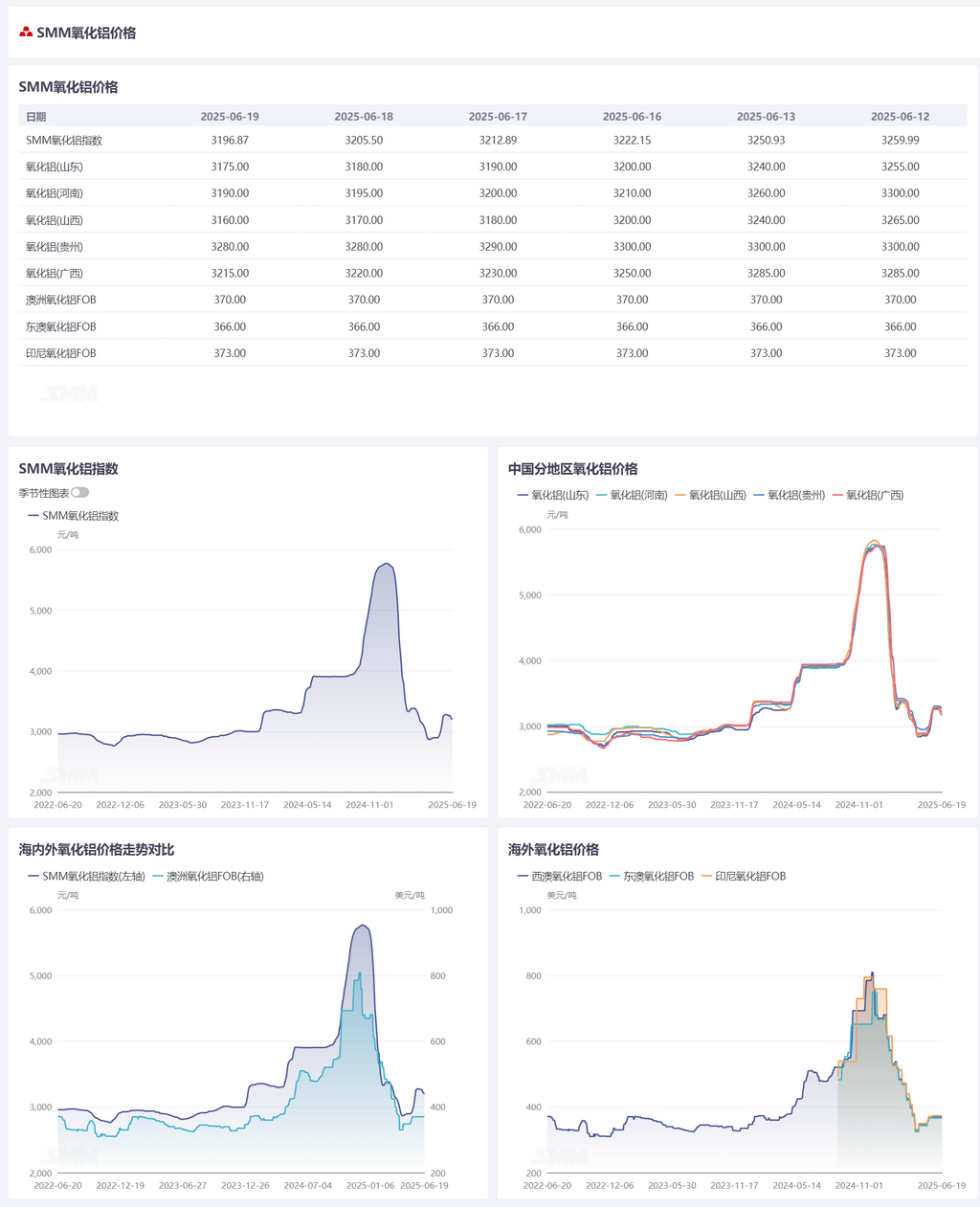

По состоянию на четверг этой недели индекс SMM по глинозему составлял 3205,50 юаней/тонну, что на 32,26 юаней/тонну ниже, чем в прошлый четверг. В Шаньдуне цены составляли 3150-3200 юаней/тонну, что на 80 юаней/тонну ниже, чем в прошлый четверг; в Хэнани — 3160-3220 юаней/тонну, что на 110 юаней/тонну ниже, чем в прошлый четверг; в Шаньси — 3100-3220 юаней/тонну, что на 105 юаней/тонну ниже, чем в прошлый четверг; в Гуанси — 3190-3240 юаней/тонну, что на 70 юаней/тонну ниже, чем в прошлый четверг; в Гуйчжоу — 3250-3310 юаней/тонну, что на 20 юаней/тонну ниже, чем в прошлый четверг; в Байюцюане — 3210-3290 юаней/тонну.

Зарубежный рынок:

По состоянию на 19 июня 2025 года цена глинозема FOB Западная Австралия составляла 370 долларов США/тонну при ставке морского фрахта в 22,60 доллара США/тонну и курсе продажи доллара США/юаня на уровне около 7,21. Эта цена соответствует примерно 3278 юаням/тонну внешней продажной цены на основных внутренних портах, что на 81 юань/тонну выше, чем внутренняя цена глинозема, что не позволяет открыть окно для импорта глинозема. На этой неделе за рубежом были запрошены сделки со спотовым глиноземом: 13 июня за рубежом было продано 30 000 тонн глинозема по цене 366 долларов США/тонну FOB Восточная Австралия с датой отгрузки в августе.

Внутренний рынок:

Согласно данным SMM, по состоянию на четверг этой недели общая установленная мощность металлургического глинозема по всей стране составляла 110,82 млн тонн/год, а общая производственная мощность — 88,57 млн тонн/год. Еженедельная производственная мощность глинозема по стране снизилась на 0,4 процентного пункта по сравнению с предыдущей неделей до 79,92%, что связано в основном с тем, что некоторые предприятия решили сократить производство с учетом затрат на руду. Среди них еженедельная производственная мощность глинозема в Шаньдуне снизилась на 1,53 процентного пункта по сравнению с предыдущей неделей до 86,54%; в Шаньси — выросла на 1,43 процентного пункта по сравнению с предыдущей неделей до 76,60%; в Хэнани — осталась без изменений по сравнению с предыдущей неделей на уровне 60,00%; в Гуанси — снизилась на 2,85 процентного пункта по сравнению с предыдущей неделей до 91,72%.

В течение этого периода сделки со спотовым глиноземом были относительно вялыми, несколько цен сделок были со скидкой к онлайн-цене, что привело к снижению онлайн-цены. На рынке сообщали о нескольких ценах тендеров на глинозем, закупаемый алюминиевыми заводами, с ценами завода-изготовителя в диапазоне от 3000 до 3100 юаней/тонну. Кроме того, в северном Китае были запрошены несколько сделок с фиксированной ценой, диапазон цен на которые составлял 3 020–3 200 юаней/т; самая низкая цена сделки в южном Китае составила 3 200 юаней/т.

Общая ситуация:

На этой неделе некоторые глиноземные заводы завершили техническое обслуживание и возобновили производство; в то же время, учитывая затраты на руду, появились новости о новых сокращениях производства, при этом производственные мощности глинозема одновременно увеличивались и сокращались. В целом еженедельная производственная мощность глинозема снизилась на 440 000 т в месячном исчислении до 88,57 млн т/год, а спотовые поставки глинозема оставались свободными. На этой неделе общий запас глинозема на алюминиевых заводах увеличился на 8 600 т до 2,655 млн т. В краткосрочной перспективе ожидается, что фундаментальные показатели рынка глинозема останутся относительно свободными, а спотовые цены на глинозем, вероятно, незначительно снизятся. Впоследствии следует постоянно следить за изменениями в производственных мощностях отечественных глиноземных предприятий и их прибыльностью.

Источник: SMM

》Нажмите, чтобы просмотреть базу данных алюминиевой промышленности SMM