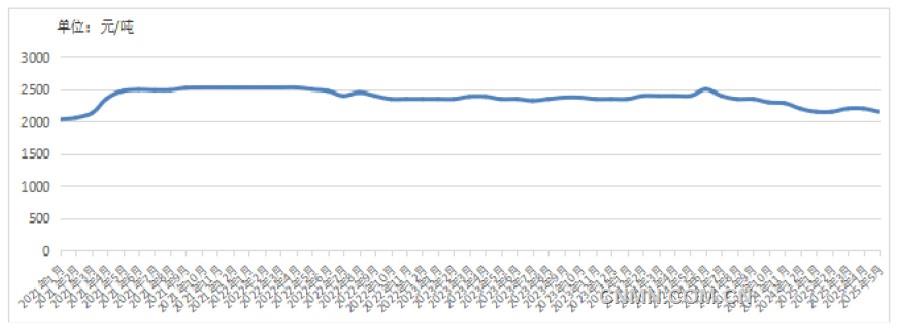

Динамика цен на титановую руду марки 20# из Паньчжихуа с 2021 года по май 2025 года

Примечание: Цены указаны заводские, без учета налогов

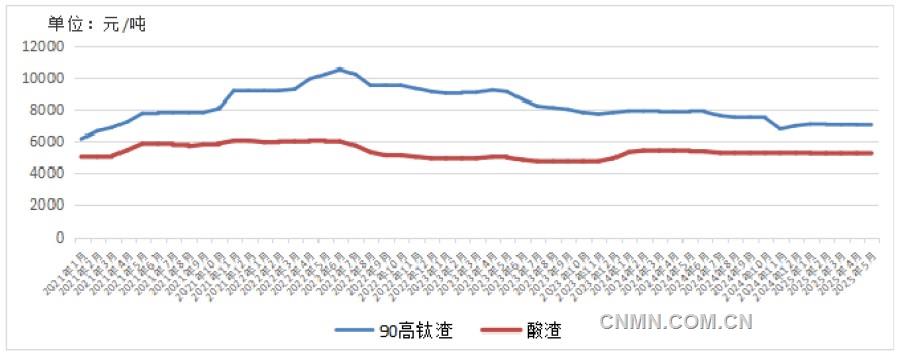

Динамика цен на отечественный титановый шлак с 2021 года по май 2025 года

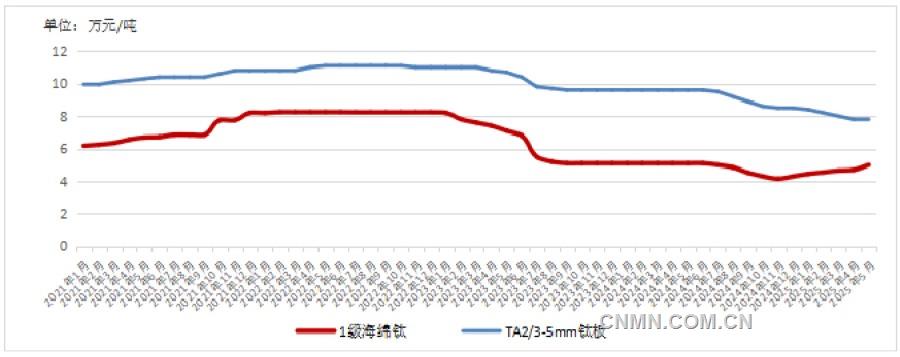

Динамика цен на отечественный губчатый титан/титановую пластину с 2021 года по май 2025 года

Источник данных: Китайская ассоциация цветной металлургии, отделение титана, циркония, гафния и ванадия

Обзор тенденций изменения цен на внутреннем рынке

В мае на внутреннем рынке титановой руды наблюдалась тенденция к сначала сдерживанию, а затем восстановлению, при этом в целом ситуация была стабильной, но слабой. Особенно это было заметно в регионе Паньси. В начале мая из-за продолжающегося снижения цен на диоксид титана в нижнем звене цепочки и снижения темпов производства спрос на рынке ослаб, что привело к паническому снижению цен. В частности, средние и мелкие шахтеры снизили свои котировки примерно на 100 юаней/тонну, цена на руду среднего качества упала примерно на 130 юаней/тонну, а крупные шахты также снизили цены на 100-150 юаней/тонну. В конце мая, когда некоторые предприятия в нижнем звене цепочки возобновили производство, спрос на титановую руду несколько вырос, и доверие к рынку постепенно восстановилось, некоторые средние и мелкие шахтеры в регионе Паньси незначительно повысили свои котировки.

В мае цены на некоторые виды импортной титановой руды также были относительно слабыми. Под влиянием снижения цен на некоторые виды отечественной титановой руды и продукцию в нижнем звене цепочки на продажи импортной титановой руды оказалось значительное давление, некоторые сделки застопорились, а цены на импортную руду незначительно скорректировались. В конце месяца цены на титановую руду из Мозамбика составляли 370 долларов США/тонну, а заводские цены на титановую руду из Нигерии с учетом налогов составляли 2 050-2 150 юаней/тонну. Рынок находился в тупике, покупатели в нижнем звене цепочки в основном придерживались выжидательной позиции.

В мае на рынке титанового шлака наблюдалась тенденция к «слабости и депрессии кислого шлака, высокотитанового шлака под давлением, но относительно стабильной». В мае предприятия в нижнем звене цепочки не проводили централизованных тендерных закупок, и цены на высокотитановый шлак продолжали следовать за апрельскими рыночными ценами сделок. Хотя затраты на сырье недавно незначительно снизились, производители высокотитанового шлака все еще работали в убыток, проявляя низкий энтузиазм к производству, большинство предприятий сократили или приостановили производство. На рынке кислотного шлака наблюдалась низкая производственная активность, объем производства был относительно небольшим, и у некоторых предприятий накопился запас продукции. Заводы по производству кислотного шлака в провинции Юньнань были в основном закрыты, а заводы в Паньчжихуа поддерживали производство только для собственных заводов нижнего звена. Несколько заводов по производству кислотного шлака в северном Китае поддерживали минимальный объем производства, что привело к значительному сокращению общего предложения.

В мае цены на отечественный губчатый титан стабилизировались на относительно высоком уровне. В начале мая цены на губчатый титан первого сорта стабилизировались на уровне 50 000 юаней/тонну при оптовых сделках. Некоторые производители попытались повысить свои котировки, а другие повысили цены на аэрокосмический губчатый титан. Из-за относительно стабильного предложения аэрокосмического губчатого титана и благоприятного спроса нижнего звена его цены плавно росли. Основными потребителями губчатого титана первого сорта были промышленные предприятия, которые имели ограниченную возможность поглощать более высокие цены. После того как цена достигла 50 000 юаней/тонну, предприятия нижнего звена не были готовы согласиться на дальнейшее повышение цен.

В мае на рынке диоксида титана (TiO₂) продолжился тренд снижения цен на 300—500 юаней/тонну, а котировки на рынке были относительно хаотичными. В начале мая под двойным давлением слабого конечного спроса и высокого уровня запасов предприятия последовательно снижали котировки на новые заказы. Листинговые цены ведущих предприятий были снижены на 500 юаней/тонну, что вызвало цепную реакцию снижения цен на рынке. Предприятия испытывали давление как со стороны спада рынка, так и со стороны издержек, что привело к высокому уровню запасов. Чтобы снизить давление запасов, почти половина предприятий решила приостановить или сократить производство, что привело к значительному снижению операционной активности на рынке. Однако темпы сокращения предложения значительно отставали от снижения спроса, и противоречие перепроизводства на рынке не было эффективно смягчено.

Прогноз

В июне на рынке титановой руды сохранится сложная ситуация. Поскольку рынок вступает в традиционный низкий сезон, в краткосрочной перспективе мало перспектив значительного улучшения спроса на продукцию нижнего звена, и цены на титановую руду для мелких и средних шахтеров будут продолжать находиться под давлением. Что касается импортной титановой руды, то из-за значительного давления на перевозки ожидается, что некоторые отечественные шахтеры получат возможность снизить цены на импортную руду.

В июне рынок титанового шлака останется сложным. Хотя рынок высокотитанового шлака имеет определенную стоимостную поддержку, если спрос не улучшится значительно, цены продолжат находиться под давлением. В июне цены на тендеры крупных северных заводов упали на 300 юаней/тонну, что привело к широкомасштабным убыткам и остановке производства на заводах по производству титанового шлака, что еще больше подорвало их готовность возобновить производство, и операционная нагрузка останется низкой. Учитывая отсутствие улучшения спроса со стороны нижнего звена, рынок кислотного шлака, как ожидается, продолжит оставаться в слабом и вялом состоянии, а цены могут продолжить снижаться.

Ожидается, что в краткосрочной перспективе цена на титановую губку продолжит оставаться на поэтапно высоком уровне. В настоящее время предприятия по производству титановой губки осторожны в отношении увеличения объемов производства, а общая ситуация с предложением и спросом на рынке относительно стабильна. С марта цены на титановую губку постепенно росли, и давление на дальнейшее повышение цен в будущем также усилится, при этом верхний предел роста будет относительно ограниченным. Во второй половине года, если некоторые новые мощности будут введены в эксплуатацию, цены на титановую губку могут снова столкнуться с проблемами.

В будущем рынок диоксида титана, возможно, продолжит оставаться в слабом состоянии. С точки зрения спроса, в связи с влиянием традиционного низкого сезона и блокировкой внешней торговли достичь значительного улучшения будет сложно. С точки зрения предложения, несмотря на снижение операционной нагрузки предприятий, ситуация с перепроизводством в краткосрочной перспективе изменить сложно. При поддержке высоких затрат пространство для снижения цен на диоксид титана ограничено. Ожидается, что в июне рынок продолжит использовать режим сделок «один заказ, одни переговоры».

Статистика импортных данных

В апреле импорт Китаем титановых концентратов и промежуточных руд составил 419 000 тонн, что на 27,55% больше, чем годом ранее, и на 12,39% меньше, чем месяцем ранее. С января по апрель импорт Китаем титановых руд составил 1,776 млн тонн, что на 18,13% больше, чем годом ранее.

В апреле импорт Китаем титановых листов, пластин и полос толщиной ≤0,8 мм составил 221,5 тонны, что на 27,97% больше, чем годом ранее, и на 42,74% больше, чем месяцем ранее. С января по апрель импорт Китаем титановых листов, пластин и полос толщиной ≤0,8 мм составил 480,6 тонны, что на 26,65% больше, чем годом ранее.

В апреле импорт Китая титановых листов, полос и лент толщиной >0,8 мм составил 84,3 метрических тонны, что на 38,08% меньше по сравнению с аналогичным периодом прошлого года и на 45,45% меньше по сравнению с предыдущим месяцем. С января по апрель импорт Китая титановых листов, полос и лент толщиной >0,8 мм составил 380,2 метрических тонны, что на 21% меньше по сравнению с аналогичным периодом прошлого года.

В апреле импорт Китая титановых труб составил 29,3 метрических тонны, что на 43,84% меньше по сравнению с аналогичным периодом прошлого года и на 13,3% меньше по сравнению с предыдущим месяцем. С января по апрель импорт Китая титановых труб составил 72,1 метрических тонны, что на 58,28% меньше по сравнению с аналогичным периодом прошлого года.

В апреле импорт Китая другого необработанного титана составил 21,3 метрических тонны, что на 58,04% больше по сравнению с аналогичным периодом прошлого года и на 25,39% больше по сравнению с предыдущим месяцем. С января по апрель импорт Китая другого необработанного титана составил 91,8 метрических тонны, что на 166,97% больше по сравнению с аналогичным периодом прошлого года.

В апреле импорт Китая титановых слитков, прутков, секций и профилей составил 1 868,9 метрических тонн, что на 1 698,03% больше по сравнению с аналогичным периодом прошлого года и на 206,81% больше по сравнению с предыдущим месяцем. С января по апрель импорт Китая титановых слитков, прутков, секций и профилей составил 3 505,7 метрических тонн, что на 347,89% больше по сравнению с аналогичным периодом прошлого года.

В апреле импорт Китая титановой проволоки составил 13,8 метрических тонн, что на 63,35% меньше по сравнению с аналогичным периодом прошлого года и на 56,6% меньше по сравнению с предыдущим месяцем. С января по апрель импорт Китая титановой проволоки составил 75,6 метрических тонн, что на 16,51% меньше по сравнению с аналогичным периодом прошлого года.

В апреле импорт Китая другого кованого титана и титановых изделий составил 51,2 метрических тонны, что на 38,67% меньше по сравнению с аналогичным периодом прошлого года и на 4,68% больше по сравнению с предыдущим месяцем. С января по апрель импорт Китая другого кованого титана и титановых изделий составил 174,7 метрических тонн, что на 27,99% меньше по сравнению с аналогичным периодом прошлого года.

В апреле импорт Китая диоксида титана составил 6 600 метрических тонн, что на 2,71% меньше по сравнению с аналогичным периодом прошлого года и на 20,44% меньше по сравнению с предыдущим месяцем. С января по апрель импорт Китая диоксида титана составил 27 400 метрических тонн, что на 11,87% меньше по сравнению с аналогичным периодом прошлого года.

Статистика данных об экспорте

В апреле экспорт Китая титановой губки составил 979,1 метрической тонны, что на 436,47% больше по сравнению с аналогичным периодом прошлого года и на 134,67% больше по сравнению с предыдущим месяцем. С января по апрель экспорт Китая титановой губки составил 2 474,5 метрических тонн, что на 90,05% больше по сравнению с аналогичным периодом прошлого года.

В апреле экспорт Китая титановых листов, полос и лент толщиной ≤0,8 мм составил 163,4 метрических тонны, что на 105,6% больше по сравнению с аналогичным периодом прошлого года и на 16,67% больше по сравнению с предыдущим месяцем. С января по апрель экспорт Китая титановых листов, полос и лент толщиной ≤0,8 мм составил 450,7 тонны, что на 4,75% больше по сравнению с аналогичным периодом прошлого года.

В апреле экспорт Китая титановых листов, полос и лент толщиной >0,8 мм составил 496 тонн, что на 61,32% меньше по сравнению с аналогичным периодом прошлого года и на 24,8% меньше по сравнению с предыдущим месяцем. С января по апрель экспорт Китая титановых листов, полос и лент толщиной >0,8 мм составил 2 273,3 тонны, что на 40,36% меньше по сравнению с аналогичным периодом прошлого года.

В апреле экспорт Китая титановых труб составил 276 тонн, что на 11,69% больше по сравнению с аналогичным периодом прошлого года и на 27,38% больше по сравнению с предыдущим месяцем. С января по апрель экспорт Китая титановых труб составил 973,5 тонны, что на 1,39% меньше по сравнению с аналогичным периодом прошлого года.

В апреле экспорт Китая другого необработанного титана составил 49,3 тонны, что на 77,34% меньше по сравнению с аналогичным периодом прошлого года и на 20,38% больше по сравнению с предыдущим месяцем. С января по апрель экспорт Китая другого необработанного титана составил 262 тонны, что на 56,8% меньше по сравнению с аналогичным периодом прошлого года.

В апреле экспорт Китая титановых слитков, прутков, профилей и специальных форм составил 529 тонн, что на 38,5% меньше по сравнению с аналогичным периодом прошлого года и на 52,73% меньше по сравнению с предыдущим месяцем. С января по апрель экспорт Китая титановых слитков, прутков, профилей и специальных форм составил 3 111 тонн, что на 4,43% больше по сравнению с аналогичным периодом прошлого года.

В апреле экспорт Китая титановой проволоки составил 239,6 тонны, что на 79,94% больше по сравнению с аналогичным периодом прошлого года и на 131,38% больше по сравнению с предыдущим месяцем. С января по апрель экспорт Китая титановой проволоки составил 545,4 тонны, что на 1,38% больше по сравнению с аналогичным периодом прошлого года.

В апреле экспорт Китая другого кованого титана и титановых изделий составил 482,9 тонны, что на 42,01% больше по сравнению с аналогичным периодом прошлого года и на 5,03% больше по сравнению с предыдущим месяцем. С января по апрель экспорт Китая другого кованого титана и титановых изделий составил 1 736,4 тонны, что на 22,09% больше по сравнению с аналогичным периодом прошлого года.

В апреле экспорт Китая диоксида титана составил 148 000 тонн, что на 5,96% меньше по сравнению с аналогичным периодом прошлого года и на 20% меньше по сравнению с предыдущим месяцем. С января по апрель экспорт Китая диоксида титана составил 649 000 тонн, что на 0,32% больше по сравнению с аналогичным периодом прошлого года.

Анализ рынка циркония

В апреле импорт Китая цирконового песка составил 21,78 тонны, что на 25,71% больше по сравнению с аналогичным периодом прошлого года и на 7,72% больше по сравнению с предыдущим месяцем. С января по апрель общий объем импорта Китаем цирконового песка составил 845 000 тонн, что на 31,39% больше, чем годом ранее.

В апреле объем экспорта Китаем окиси хлора циркония составил 5883 тонны, что на 0,52% меньше, чем годом ранее, и на 73,35% больше, чем месяцем ранее. С января по апрель общий объем экспорта Китаем окиси хлора циркония составил 15 497,3 тонны, что на 6,08% меньше, чем годом ранее.

В апреле объем экспорта Китаем карбоната циркония составил 1333,8 тонны, что на 38,05% меньше, чем годом ранее, и на 27,67% меньше, чем месяцем ранее. С января по апрель общий объем экспорта Китаем карбоната циркония составил 5833,9 тонны, что на 17,59% меньше, чем годом ранее.

В мае предложение цирконового песка продолжало расти, в то время как конечное потребление не улучшилось, что привело к дальнейшему снижению цен на цирконовый песок на внутреннем рынке. В конце мая цена импортного высококачественного песка с содержанием 66% циркония составляла примерно 1850 долларов США за тонну, а цена отечественного цирконового песка с содержанием 65% циркония составляла примерно 12 300 юаней за тонну.

В мае рынок недвижимости оставался вялым, цены на цирконовый песок продолжали падать, предприятия столкнулись со значительным давлением запасов, и цена на цирконат кремния продолжала снижаться. В конце мая цена на обычный цирконат кремния составляла примерно 12 300 юаней за тонну.

В мае основные котировки окиси хлора циркония от ведущих предприятий колебались от 14 000 юаней за тонну до 14 500 юаней за тонну, при этом основные котировки составляли около 14 000 юаней за тонну. Некоторые предприятия, стремясь продать свою продукцию, предлагали цены ниже основных.